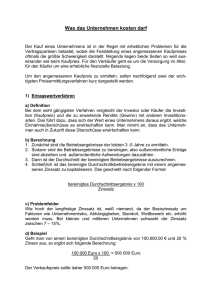

Aufgabe 1: Kostenvergleichrechnung – make or buy

Werbung

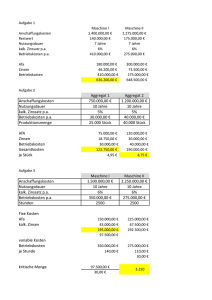

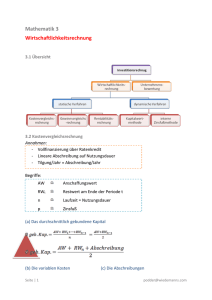

Übungsaufgaben Investitions- und Wirtschaftlichkeitsrechnung Aufgabe 7: Gewinnvergleichsrechnung Die Stahl & Eisen AG plant über einen Planungszeitraum von T = 5 Jahren. Dabei steht sie vor der Wahl zwischen zwei Investitionen A und B in unterschiedliche Bearbeitungszentren, die das gleiche Produkt in der gleichen Qualität herstellen können. Die Bearbeitungszentren A und B unterschieden sich jedoch hinsichtlich der Produktionsgeschwindigkeit, der Anschaffungs- und der Betriebskosten. Auch die erwartete Nutzungsdauer ist nicht gleich. Aufgrund von Markterhebungen rechnet Stahl & Eisen mit einem maximalen Absatz von 100.000 Stück je Jahr und einem Netto-Preis von 10 EUR für das Produkt. Der Kalkulationszinsfuß beträgt 10 %. Weiter stehen die folgenden Daten zur Verfügung: Bearbeitungszentrum 1 Bearbeitungszentrum 2 Anschaffungspreis (€) 500.000 600.000 Nutzungsdauer (Jahre) 5 4 60.000 80.000 6 5 70.000 170.000 Produktionsmenge (1/Jahr) Beschäftigungsvariable Kosten (€/Stück) Beschäftigungsfixe Kosten (€/Jahr) ohne Abschreibung und Zinsen a) Überprüfen Sie mit Hilfe der Gewinnvergleichsrechnung, Investitionsalternative günstiger ist. b) Welche Kritikpunkte kann man bei der Gewinnvergleichsrechnung anführen FH D – Prof. Dr.-Ing. Dipl. Wirt. Ing. Jörg Niemann welche Übungsaufgaben Investitions- und Wirtschaftlichkeitsrechnung Aufgabe 8: Rentabilitätsvergleichsrechnung In einem Unternehmen steht der Kauf einer Stanze an. Beurteilen Sie die Rentabilität anhand der Daten: Schleifmaschine 1 Anschaffungswert (€) 100.000 Nutzungsdauer (Jahre) 8 Kapazität (Menge/Jahr) 15.000 Fixe Kosten (ohne AfA und 19.000 Zins) (1/Jahr) Variable Kosten (Jahr) 90.000 Verkaufspreis (€/Stück) 8,50 Kalk. Zinssatz 10% Aufgabe 9: Rentabilitätsvergleichsrechnung Es liegt jetzt ein Vergleichsangebot für die Stanze aus Aufgabe 8 vor. Vergleichen Sie die Renditen. Annahme: Der Anschaffungswert wird mit Fremdkapital um Zinssatz von 10% finanziert. Schleifmaschine 2 Anschaffungswert (€) 98.000 Nutzungsdauer (Jahre) 8 Kapazität (Menge/Jahr) 15.000 Kalk. Zinssatz 10% Umsatz 127.500 Kosten 124.000 FH D – Prof. Dr.-Ing. Dipl. Wirt. Ing. Jörg Niemann Übungsaufgaben Investitions- und Wirtschaftlichkeitsrechnung Aufgabe 10: Statische Investitionsrechenverfahren I Die Pfälzer Weinkontor GmbH benötigt für das kommende Jahr eine neue Abfüllanlage für ihre Spätlesen. Nach einer Vorauswahl stehen die folgenden Investitionsalternativen zur Verfügung: Anlage I Anlage II AK (€) 66.000 75.000 6 6 Kapazität (Flaschen/Jahr) 9.500 10.000 Sonstige Fixkosten (€/Jahr) 9.250 8.225 Materialkosten (€/Flasche) 0,72 0,72 Löhne (€/Jahr) (variabel!) 11.610 12.000 Energiekosten (€/Flasche) 0,10 0,12 9.500 10.800 ND (Jahre) Sonst. variable Kosten (€/Jahr) a) Ermitteln Sie nach der Kostenvergleichsrechnung die kostengünstigere Investitionsalternative (kalk. Zinssatz 5 %)! b) Die GmbH kann am Markt einen Preis von 6,20 € je Flasche Wein erzielen. Für welche Anlage würde sich das Unternehmen bei Anwendung der Gewinnvergleichsrechnung unter der Voraussetzung entscheiden, dass die Kapazität der Anlagen jeweils voll genutzt werden kann und die Flaschen am Markt abgesetzt werden können? FH D – Prof. Dr.-Ing. Dipl. Wirt. Ing. Jörg Niemann