Beispiel 1 - Department Wirtschafts

Werbung

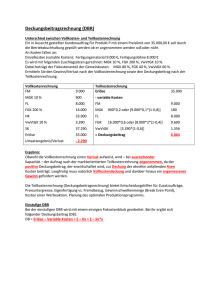

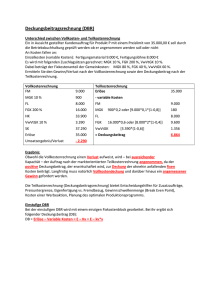

Teilkostenrechnung I © Lehrstuhl Wirtschafts- und Betriebswissenschaften Beispiel 1: Einstufige Deckungsbeitragsrechnung Ein Hersteller von Spezialwerkzeugen hat in der abgelaufenen Abrechnungsperiode drei verschiedene Spezialwerkzeuge hergestellt. Produkt Spezialwerkzeug Spezialwerkzeug Spezialwerkzeug I II III Fertigungsmaterial in EUR 86.400,- 123.200,- 420.000,- Fertigungslöhne in EUR var. Gemeinkosten in EUR 33.600,43.200,- 49.200,65.200,- 240.000,180.000,- Produktions- und Absatzmenge in Stück 1.200 1.100 2.500 Nettoverkaufspreis je Stück in EUR 128,- 232,- 472,- Fixkostensumme in EUR 180.000,- a) Berechnen Sie die Deckungsbeiträge der einzelnen Spezialwerkzeuge. b) Berechnen Sie das Betriebsergebnis in der Abrechnungsperiode. c) Welche sortimentspolitischen Entscheidungen ergeben sich daraus? Beispiel 2: Mehrstufige Deckungsbeitragsrechnung Ein Betrieb erzeugt die Produkte 1 und 2, welche die Kostenträgergruppe A bilden, und die Produkte 3 und 4, die zur Kostenträgergruppe B zusammengefasst sind. (Angaben in EUR) Erlös/Stück variable Kosten/Stück produzierte und abgesetzte Menge in Stück Sortenfixkosten Gruppenfixkosten Unternehmensfixkosten Gruppe A Produkt 1 Produkt 2 60 27 30 12 100 - Gruppe B Produkt 3 Produkt 4 60 20 30 10 500 1.500 150 5.000 3.000 600 3.000 1.500 6.000 a) Ermitteln Sie das Betriebsergebnis mit der einstufigen Teilkostenrechnung. b) Ermitteln Sie das Betriebsergebnis mit der stufenweisen Fixkostendeckungsrechnung. c) Würden Sie nach den Ergebnissen der einstufigen Teilkostenrechnung bzw. der mehrstufigen Teilkostenrechnung (= stufenweise Fixkostendeckungsrechnung) Veränderungen am Produktionsprogramm vornehmen? Teilkostenrechnung I_Übungslbatt 5.docx Seite 1 von 3 Teilkostenrechnung I © Lehrstuhl Wirtschafts- und Betriebswissenschaften Beispiel 3: Break-Even-Berechnung Ein Unternehmen möchte den Betrieb erweitern und ein zusätzliches Produkt anbieten. Die Unternehmensleitung kommt mit folgenden Daten für dieses Produkt zu Ihnen: Drei Mitarbeiter inkl. Gehaltsnebenkosten je Monat und Mitarbeiter (MA) 27.000,- EUR/MA laufende Betriebskosten 32.000,- EUR Abschreibungen 22.000,- EUR Produktionskosten je Produktionseinheit 13,- EUR Ein ähnliches Produkt wird am Markt von einem Mitbewerber um 60,- EUR (netto, ohne USt) angeboten. Das Unternehmen will das Preisniveau halten. a) Berechnen Sie den Break-Even-Point pro Monat. b) Wie hoch ist das Betriebsergebnis des Unternehmens bei einem Monatsumsatz von 5.000 Stück? Wie hoch ist die Sicherheitsspanne? c) Wie hoch wären die monatlichen Vollkosten bei einem angenommenen Absatz von 1.000 Stück? Beispiel 4: Break-Even-Analyse Die Geschäftsleitung einer Schokoladenfabrik, die bisher ausschließlich eine große Ladenkette beliefert hat, bittet Sie, mit Hilfe der Break-Even-Analyse verschiedene Vorschläge unabhängig voneinander zu überprüfen. Für die Vorbereitung der Jahresplanung liegen Ihnen folgende Eckdaten vor: Verkaufspreis je Tafel [EUR] Variable Kosten [EUR] Rohstoffe Fertigungslöhne Fertigungsgemeinkosten Fixe Kosten [EUR] Derzeitige Kapazitätsgrenze der Fabrik Erwarteter Absatz für das kommende Jahr 0,45 0,12 0,10 0,05 140.000,1,2 Mio. Tafeln im Jahr 1,0 Mio. Tafeln im Jahr a) Bestimmen Sie aus einer Break-Even-Grafik und mit Hilfe der einer Berechnung den Break-Even-Punkt der Schokoladenfabrik und das zu erwartende Ergebnis bei Durchführung des Absatzplanes. b) Es wird vorgeschlagen, die Kapazität der Fabrik voll auszulasten. Allerding muss dann der Preis auf 0,40 EUR je Tafel gesenkt werden. Außerdem erwartet die Ladenkette, dass die Fabrik 50.000,- EUR an Kosten einer Verkaufsförderungsaktion übernimmt. Wie ist diese Maßnahme zu beurteilen? Teilkostenrechnung I_Übungslbatt 5.docx Seite 2 von 3 Teilkostenrechnung I © Lehrstuhl Wirtschafts- und Betriebswissenschaften c) Nach Informationen des Produktleiters ist im Planungszeitraum mit bisher nicht eingeplanten Lohnerhöhungen in der Fertigung um 15 % zu rechnen. In welchem Maß müssen die Preise erhöht werden, um diese Lohnerhöhung ohne Ergebnisverschlechterung, wie im Punkt a berechnet, auffangen zu können? d) Durch ein technisch verbessertes Verfahren der Zubereitung der Kakaomasse können die Rohstoffkosten je Tafel um 20 % gesenkt werden. Die fixen Kosten erhöhen sich jedoch gleichzeitig um 15.000,- EUR. Empfiehlt es sich, die Verfahrensänderung durchzuführen? Teilkostenrechnung I_Übungslbatt 5.docx Seite 3 von 3