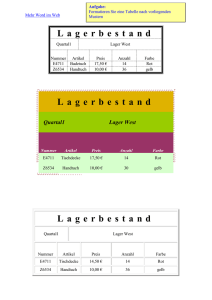

Lagerhaltung Bescha ung - FABi

Werbung

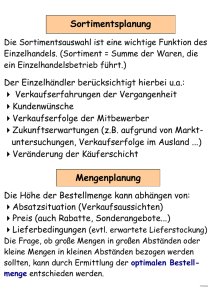

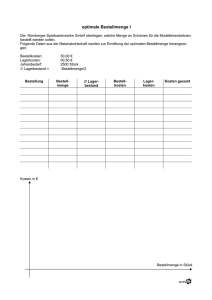

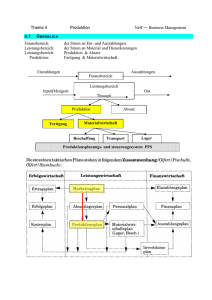

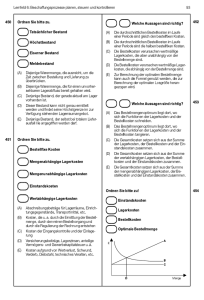

Beschaffungsarten Materialkosten Einzelbeschaffung Vorratsbeschaffung bestellmengenabhängige Kosten (Preis, Steuern, Zölle,...) Bestellmengenunabhängige Kosten (Bearbeitungskosten, Kommunikation,...) fertigungssynchrone Beschaffung Fehlmengenkosten Terminplanung bei fertigungssysnchroner bei * * Beschaffung Bestellkosten: Lagerkosten: mengenabhängig: Häufigkeit der Bestellung 2 * Jahresbedarf * BKfix p * (LZF LKF ) enge Kooperation mit Zulieferer * Anlieferung in sehr kurzen Zeitintervallen * Zulieferer entscheidet selbstständig über Zeitpunkt bei * Entscheidung im Bedarfsfall zeitabhängig: möglicher Ausschuss Kapitalbindungskosten Lagerkennziffern Durchschnittlicher Lagerbestand gibt an, wie hoch die Vorräte im Durchschnitt sind bei gleichmäßigem Lagerabgang: Bestellmenge/2 (+ Eiserner Bestand) optimale Bestellmenge Instandhaltung, Heizung, Beleuchtung, Versicherung, Abschreibung, Miete, Zinsen,... Kosten der Lagerverwaltung Gehälter, Löhne, Organisationskosten (z.B. Lagerbestandsführung, EDV) Kosten der Lagervorräte Warenpflege, Versicherung, Wertverluste, Transportkosten, Güterbearbeitung, Verzinsung des eingesetzten Kapitals Jahresverbrauch / Durchschnittlicher Lagerbestand (Jahresanfangsbestand + Jahresendbestand)/2 Bestellrhythmusverfahren (Zeitpunkt fest - Menge variabel) Bestellpunktverfahren (Menge fest - Zeitpunkt variabel) maximaler Bestand Durchschnittlicher Lagerbestand (€) * Lagerzinssatz / 100 Angebotsvergleich C - Teile Lagerplatzordnung Feste Zuordnung „Chaotische“ Zuordnung Fixe Lagerkosten: Kosten, die unabhängig von der tatsächlichen Lagermenge in konstanter Höhe anfallen Variable Lagerkosten: Kosten, deren Höhe vom Lagerbestand abhängt Lagerfunktionen Sicherungsfunktion: gibt an, wie lange die Bestände durchschnittlich auf Lager liegen Beschaffungsbereich: 360 Tage / Umschlagshäufigkeit Produktionsbereich (Zwischenlager): Verhinderung von Produktionsausfällen bei defekten Maschinen Synchronisierung von Arbeitsabläufen Marktzins p.a. * Durchschnittliche Lagerdauer / 360 Kapitalbindungskosten (Lagerzinsen) • • größere größereBestellmengen Bestellmengen • • Stichprobeninventur Stichprobeninventur Lagerkostensatz = Lagerkosten gesamt / durschn. LB Lagerhaltungskostensatz = Lagerkostensatz + Lagerzinssatz Ausgleichs- und Überbrückungsfunktion Zeitlich mengenmäßig preislich Sicherung der Produktionsbereitschaft Umformungsfunktion: Zwischenlager fungieren häufig als Teil des Produktionsprozesses. Halbfertige Erzeugnisse werden in diesen Lagern abgehärtet, getrocknet, gekühlt,... Absatzbereich (Fertigwarenlager): Ausgleich zwischen kontinuierlicher Produktion und punktuell anfallender Nachfrage Kosteneinsparungsfunktion: Beschaffungsbereich: Erzielung von Preisnachlässen bei großen Absatzmengen. Produktionsbereich: Handlager verringern unnötige Wege zu den einzelnen Werkstofflagern. Der Produktionsablauf wird beschleunigt. Reichweite Bestellintervall Absatzbereich: eiserner Bestand WiederZeit Bestellzeitpunkt Durchschnittliche Lagerdauer Lieferantenmatrix optimale Bestellmenge Meldebestand Lagerzinssatz • • größere größereSicherheitsbestände Sicherheitsbestände • • Verzicht Verzichtauf aufKontrollen Kontrollen Kosten der Lagereinrichtung gibt an, wie oft der durchschnittliche Bestand im Jahr umgeschlagen wird (Jahresanfangsbestand + 12 Monatsendbestände) / 13 fallweise entscheiden fallweise entscheiden • • verbrauchsgesteuerte verbrauchsgesteuerteBeschaffung Bedarfsermittlung • • einfaches einfachesBestellverfahren Bestellverfahren Lagerkosten Umschlagshäufigkeit oder genauer mit monatlichen Zahlen: B-Teile Lagerhaltung wenn der Verbrauch nicht gleichmäßig ist: bei Jahresinventur: optimaler Bestellzeitpunkt: Bestand * Lagerkosten Raumkosten Vorratshaltungskosten Prüfkosten Kapitalkosten Preisdifferenzen Konventionalstrafen sonst. Fehlmengen (entgangener Gewinn, Kulanzkosten, Rückerstattungen,...) Materialwirtschaft mengenabhängig: Raumkosten Heizung/Kühlung Personal mengenunabhängig: Bearbeitungskosten Angebotseinholung Bestellpunktverfahren Bestellrhythmusverfahren A -Teile Beschaffungskosten bedarfsgesteuerte fertigungssynchrone Beschaffung bedarfsgesteuerte/Bedarfsermittlung kurze Beschaffungsintervalle kurze Beschaffungsintervalle • • genaue genaueTerminkontrollen Terminkontrollen • • Präzise PräziseBestandsführung Bestandsführung • • Minimierung Minimierungder derLagerbestände Lagerbestände • • sorgfältige Prüfung sorgfältige Prüfungder derLieferanten, Lieferanten, der Preise und der Konditionen der Preise und der Konditionen •• •• Lieferzeitpunkt Viele Aufträge können erst durch eine entsprechend große Losgröße realisiert werden.