Bewertung III - Miniskript Verlag

Werbung

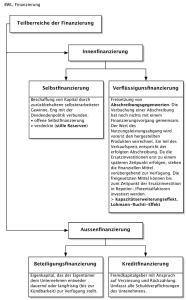

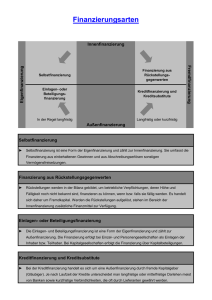

Bewertung III c) Bewertung von selbsterstelltem Anlagevermögen Herstellkosten FM } Folgen der Aktivierung der Wertuntergrenze: => niedrige Erträge + + MGK FL + + FGK SEKF = + HK VWGK = Untergrenze kann aktiviert werden (Wahlrecht) = + HK VtGK = Obergrenze + + SEKV kalk. Kosten + Finanzierungskosten muss aktiviert werden } darf nicht aktiviert werden => kleiner Gewinn => wenig Steuern => Bildung stiller Reserven Folgen der Aktivierung der Wertobergrenze: => höhere Erträge => höherer Gewinn => höhere Steuerbelastung => höhere AfA (wird aber überkompensiert durch die höheren Erträge) Bei der Bewertung immer die Normalsätze der KLR heranziehen (evtl. abzüglich kalkulatorischer Anteile). Beachte: Vertriebskosten (VtGk und SEKV) dürfen niemals aktiviert werden, da kein Verkauf stattfindet. Seite 41 ABC-Analyse C-Güter - haben einen Anteil von ca. 5 % am Gesamtverbrauchswert, - erfordern einfachste Disposition und Kontrolle und - können hohe Sicherheitsbestände aufweisen. 90 80 70 50 C-Güter B-Güter - haben einen Anteil von ca. 10 % bis 20 % am Gesamtverbrauchswert, - erfordern eine geringe Disposition und Kontrolle und - können über optimale Bestellmengen und Bestellpunktverfahren verwaltet werden. kumlierter prozentualer Wert 100 B-Güter A-Güter - haben einen Anteil von ca. 75 % bis 80 % am Gesamtverbrauchswert, - erfordern somit eine genaue Disposition und Kontrolle, - erfordern intensive Bemühungen um Kosten- und Preis senkung, - sollten (wenn möglich) fertigungssynchron (Just-in-time) angeliefert werden und - sollten niedrige Sicherheitsbestände aufweisen. Graphische Darstellung: A-Güter Hier werden alle Werkstoffe hinsichtlich ihres Anteils am Gesamtverbrauchswert (= bewerteter Gesamtverbrauch) drei Gruppen zugeordnet: 0 0 20 50 80 100 Anzahl der Werkstoffe in % Die ABC-Analyse zeigt dem Unternehmen, bei welchen Werkstoffen ein hoher Aufwand für die Beschaffung und Lagerhaltung aus Kostengründen notwendig ist (A-Güter). Die anderen Werkstoffe können mehr oder weniger vernachlässigt werden (B- und C-Güter). Die Fixierung der Prozentsätze bleibt dem Unternehmen überlassen. Seite 63 Offene und stille Selbstfinanzierung Offene Selbstfinanzierung = eine Form der Innen- und Eigenfinanzierung Aktiva Bilanz Passiva Erhöhung Eigenkapital (Gewinnrücklagen) Aufwand Aufwendungen Gewinn GuV Stille Selbstfinanzierung = eine Form der Innenfinanzierung Bilanz Aktiva Passiva Unterbewertung Aktiva Überbewertung Passiva (Rückstellungen) Ertrag Erträge GuV Aufwand höherer Aufwand Ertrag Gewinnminderung Bei der offenen Selbstfinanzierung werden erwirtschaftete Gewinne nicht ausgeschüttet, sondern den Rücklagen zugeführt. Diese Veränderung ist in der Bilanz erkennbar, deshalb die Bezeichnung "offene" Selbstfinanzierung. Die Bildung von Rücklagen kann gesetzlich erzwungen sein (vgl. gesetzliche Rücklagen) oder freiwillig erfolgen (vgl. satzungsmäßige Rücklagen bzw. andere Gewinnrücklagen). Minderung der Steuerzahlung und Dividendenausschüttung Eine stille Selbstfinanzierung entsteht bei einer Bildung von stillen Reserven (Unterbewertung Aktiva bzw. Überbewertung Passiva). Die Entstehung einer stillen Reserve muss allerdings durch eine Aufwandsbuchung (z. B. überhöhte Abschreibung) verursacht sein und nicht unternehmensextern bedingt sein (z. B. Werterhöhung bei Immobilien). Seite 72 Distributionsmix Ziel: "... das richtige Produkt zur richtigen Zeit, in der richtigen Menge, am richtigen Ort den Käufern zur Verfügung zu stellen" Absatzwege = Kanäle, auf welchen die Produkte vom Hersteller zum Endkäufer gelangen a) direkter Absatz (Verkaufsorgane des Herstellers, z. B. eigene Filialen, Reisender) b) indirekter Absatz (Einsatz von Absatzmittlern, z. B. Groß- und Einzelhandel) Bsp.: Kostenvergleich zwischen Handelsvertreter und Reisender (Abhängigkeit von der Absatzmenge) Kosten des Reisenden Absatzmittler = wirtschaftlich und rechtlich selbständige Organe für die Distribution (Groß-, Einzelhandel, Handelsvermittler) Außendienstmitarbeiter: = Reisender oder Handelsvertreter a) Reisender (Angestellter des Herstellers, somit weisungsgebunden, hohes Fixum - niedrige Provision) b) Handelsvertreter (selbständig, Umsatzprovision mit geringem Fixum, meist Mehrfirmenvertreter) Kosten des Handelsvertreters Kosten in EUR Fixum des Reisenden Absatzmenge in Stück Handelsvertreter kostengünstiger Reisender kostengünstiger Neben den Kosten müssen weitere Kriterien für die Wahl herangezogen werden: z. B. Marktnähe, Sortiment, Fachwissen, Beratung, Verkaufsaktivität, Marktinformation, Leerkosten Seite 77