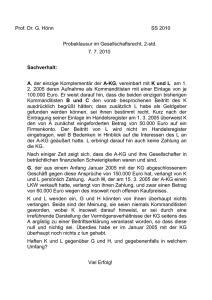

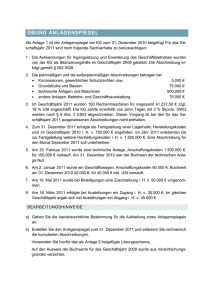

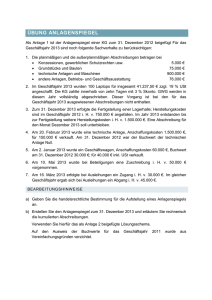

Kapitel 3_2

Werbung

3. Bewertung

Allgemeine Bewertungsgrundsätze ¾ § 252 (1) Nr. 1: Bilanzidentität

Nr. 2: Annahme der Unternehmensfortführung

Nr. 3: Stichtagsprinzip

Einzelbewertung

Nr. 4: Vorsichtsprinzip

Wertaufhellung

Realisationsprinzip

Nr. 5: Periodenabgrenzung, Zahlungen als Grundlage

Nr. 6: Bewertungsstetigkeit

¾ § 252 (2): Abweichungen zulässig in begründeten Ausnahmefällen

¾ § 254: Bewertungseinheiten

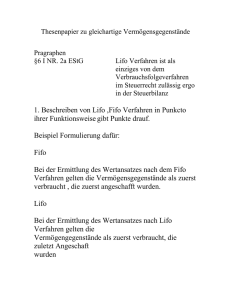

¾ § 256: Bewertungsvereinfachungen FIFO, LIFO, Festbewertung (§ 240 (3)),

Gruppenbewertung (§ 240 (4)). 52

Vermögensgegenstände: Zugangsbewertung

¾Anschaffungskosten (§ 255 (1))

Aufwendungen, um den Vermögensgegenstand zu erwerben und in einen betriebsbereiten Zustand zu versetzen, soweit sie dem Vermögensgegen‐

stand einzeln zugeordnet werden können, ein‐

schließlich Nebenkosten und nachträglichen Anschaffungskosten, Anschaffungspreisminde‐

rungen sind in tatsächlicher Höhe abzusetzen.

¾Herstellungskosten (§ 255 (2))

selbst geschaffene immaterielle Vermögensgegenstände (§ 255 (2a))

Fremdkapitalzinsen (§ 255 (3))

53

Anschaffungskosten: Anwendungsfragen

¾ Tauschgeschäft

Anschaffungskosten = Zeitwert*) der Gegenleistung im Tauschzeitpunkt

• Steuerrechtlich: Zeitwert = gemeiner Wert (§ 9 BewG) der Gegenleistung (§ 6 (6) EStG); – im hingegebenen Gegenstand enthaltene stille Reserven sind aufzulösen und der Ertragsbesteuerung zu unterwerfen.

– „Der gemeine Wert wird durch den Preis bestimmt, der im gewöhnlichen Geschäftsverkehr nach der Beschaffenheit des Wirtschaftsgutes bei einer Veräußerung zu erzielen wäre. Dabei sind alle Umstände, die den Preis beeinflussen, zu berücksichtigen. Ungewöhnliche oder persönliche Verhältnisse sind nicht zu berücksichtigen.“

Traditionell herrschende handelsrechtliche Meinung lässt auch zu, den Zeitwert als die fortgeführten Anschaffungs‐ oder Her‐

stellungskosten des hingegebenen Gegenstands zu verstehen. (Adler‐Düring‐Schmaltz, 6.Aufl. (2002), § 255, Rn. 89‐94)

*) Eine gesetzliche Definition des Zeitwerts fehlt. Nach IFRS 13,9 (S.693) ist der beizulegende Zeitwert definiert als der Preis, der in einem geordneten Geschäfts‐

vorfall zwischen Marktteilnehmern am Bemessungsstichtag für den Verkauf eines Vermögenswerts eingenommen bzw. für Übertragung einer Schuld gezahlt würde.

54

¾ Fremdwährungsgeschäft

Umrechnungskurs zum Zeitpunkt des Erwerbs, d.h. des Übergangs des wirtschaftlichen Eigentums

¾ Unentgeltlicher Erwerb

Höchstgrenze: gemeiner Wert

Ansatzpflicht oder ‐wahlrecht strittig

¾ Skonto

wird in der tatsächlich in Anspruch genommenen Höhe abgezogen

¾ Zuwendungen, Subventionen

anschaffungspreismindernd oder erfolgswirksam, falls nicht rückzahlbar

anderenfalls: Passivposten, der später entsprechend den Bewilligungsbedingungen erfolgswirksam aufgelöst wird.

¾ Nachträgliche Anschaffungskosten (Anschaffungsnaher Aufwand,

§ 6 (1) Nr.1a EStG) z.B. nach Erwerb eines Grundstücks anfallende Erschließungskosten

spätere Erhöhungen des Kaufpreises

anschaffungsnahe Instandsetzungsaufwendungen (BFH Urteil vom 25.8.2009, IX R 20/08)

¾ Fremdfinanzierungskosten

nur insoweit sie einzeln dem Erwerbsvorgang zuzuordnen sind; • Finanzierungskosten sind allerdings in aller Regel nicht einzeln bestimmten Vermögensgegenständen zuzuordnen.

55

Anschaffungskosten bei Ratenkauf

¾ Ratenzahlung enthält (offen oder verdeckt) Zinsen, die als Finan‐

zierungskosten nicht Bestandteil der Anschaffungskosten sind.

¾ Bei offenem Finanzierungsanteil: Barpreis = Anschaffungskosten

¾ Bei verdecktem Finanzierungsanteil (steuerliche Regelung): Erstreckt sich die Laufzeit der Raten über mehr als ein Jahr, so ist die Verbindlichkeit mit dem Barwert der Ratenzahlungen (Rechnungszinssatz von 5,5%) zu bewerten (§ 12 (3) BewG),

dabei ist von jährlichen Zinseszinsen auszugehen.

¾ Anschaffungskosten = Barzahlung + Wert der Ratenverbindlich‐

keit

¾ Beispiel: 4 halbjährliche Raten von je 25 000 €, postnumerando.

Erste Rate: 25 000 = x1 ⋅ (1 + 0.055/2) ⇒ x1= 24 330,90

Zweite Rate: 25 000 = x2 ⋅ (1 + 0.055) ⇒ x2 = 23 696,68

Dritte Rate: 25 000 = x3 ⋅ (1 + 0.055) ⋅ (1 + 0.055/2) ⇒ x3 = 23 062,46

Vierte Rate: 25 000 = x4 ⋅ (1 + 0.055)² ⇒ x4 = 22 461.31

Anschaffungskosten = 93 551.35

56

Beispiel 1

Eine Klinik kauft einen CT zum Listenpreis von 750 000 €. Zusätzlich fallen Frachtkosten von 1000 € und Montage‐ und Umbaukosten von 25 000 €. Alle Beträge verstehen sich zuzüglich 19% gesetzlicher Mehr‐

wertsteuer und lassen 2% Skontoabzug zu; die Klinik ist aber nicht mehrwertsteuerpflichtig, so dass sie keine Vorsteuer abziehen kann. Aufgrund einer Nachlässigkeit der Bürochefin wird allerdings der Skontoabzug für die Montage‐ und Umbaukosten vergessen.

Schwierigkeiten mit der Nachbarschaft führen dazu, dass die Bank die Finanzierung des CT verweigert. Daraufhin räumt der Hersteller folgende Modalitäten ein: 172 500 € in bar Rest in 24 Monatsraten. 57

Anschaffungskosten des CT? Handelsrechtliche Regelung

¾ Handelsrechtlich ist der Gesamtkaufpreis ein‐

schließlich Finanzierungskosten als Verbindlichkeit anzusetzen (Erfüllungsbetrag) (§ 253 (1) HGB)

¾ Der Zinsanteil kann als aktiver Rechnungsabgrenzungsposten angesetzt und entsprechend dem Zeitablauf aufwandswirksam aufgelöst werden

oder

sofort als Aufwand verbucht werden (§ 250 (3)).

• Dieses Wahlrecht erscheint fragwürdig, da es sich bei den Zinsen auch um eine Ausgabe gem. Abs. 1 handeln könnte, jedenfalls, wenn „Ausgaben“ hier Reinvermögensminderungen

meint. Es steht auch im Widerspruch zu IAS 39. 58

Herstellungskosten (§ 255 (2))

¾ Nur aufwandsgleiche Kosten dürfen einbezogen werden, z.B. keine kalkulatorischen Abschreibungen

¾ Pflichtbestanteile

Einzelkosten

variable Gemeinkosten

angemessene Teile der Materialgemeinkosten, der Fertigungs‐

gemeinkosten und des Wertverzehrs des Anlagevermögens, soweit dieser durch die Fertigung veranlasst ist.

• Untergrenze direkte Kosten und variable Gemeinkosten

• nach herrschender Meinung ist aber auch der dem Beschäftigungsgrad entsprechende Anteil der fixen Kosten („Nutzkosten“) durch die Fertigung veranlasst („finale“ Interpretation des Verursachungsprinzips). • Zu den Fertigungsgemeinkosten gehören auch die Abschreibungen auf aktivierte Entwicklungsausgaben.

Pflichtbestandteil sind auch die fertigungsbezogenen Verwaltungskosten („Fertigungsgemeinkosten“)

„Sondereinzelkosten“ der Fertigung: z.B. Kosten für Modelle, Werkzeuge, Prototypen u.ä. soweit sie den gefertigten Gegenständen einzeln zugeordnet werden können

59

Fixe Kapazitätskosten

Verrechnete Fixkosten je Einheit

als Funktion der Beschäftigung

¾ Ist die Ist‐Beschäftigung x kleiner als die Kf /xn

normale Kapazität xn , so sind Fixkosten nur anteilig nach Maßgabe des Beschäftigungsgrades x/xn Herstellungs‐

kostenbestandteil.

¾ Bei übernormaler Auslastung sind die angefallenen Fixkosten auf die Produktionsmenge zu verteilen. Kapazitäts‐

kosten Kf

x

xn

Nicht kalkulierte

Leerkosten

Istbeschäftigung x2 > xn: Kalkulierte Kapazitäts‐

kosten/Stück kf 2 = Kf /x2

Istbeschäftigung x1 < xn: Kalkulierte Kapazitätskosten/Stück kf n = Kf /xn

x1

xn

x2

x

60

Einbeziehungswahlrechte

¾ angemessene Teile der Kosten der allgemeinen Verwaltung Geschäftsleitung, Betriebsrat, Personalbüro, Rechnungswesen, Personalentwicklung etc.

¾ angemessene Aufwendungen für soziale Einrichtungen des Betriebs,

• Kantine, Kindergarten, Sporteinrichtungen

freiwillige soziale Leistungen

• z.B. Jubiläumsgeschenke

betriebliche Altersversorgung

• auf Altersversorgungsansprüche, die mit direkten Fertigungslöhnen verbunden sind, kann sich dieses Wahlrecht sinnvollerweise nicht beziehen. ¾ Als „angemessen“ ist der Teil der betreffenden Aufwendungen anzusehen, der nach einem Umlageverfahren zwischen den Unternehmensbereichen auf der Basis einer geeigneten Bezugsgröße auf den Fertigungsbereich entfällt. Aufwendungen, die das normale Maß übersteigen, sind nicht in die Umlage einzubeziehen.

¾ Das Umlageverfahren hat dabei nur Aufwendungen zu berücksichtigen, die nach dem Prinzip der Aufwandsabgrenzung dem Zeitraum der Herstellung zuzurechnen sind. 61

Fremdkapitalzinsen (§ 255 (3))

¾ sind grundsätzlich nicht Bestandteil der Herstellungskosten.

Das ist in der Trennung von Finanzbereich und operativem Geschäft begründet.

¾ Wahlrecht: Einbeziehung von Zinsen für Fremdkapital das für die Finanzierung der Herstellung eines Vermögensgegenstandes verwendet wird, soweit sie auf den Zeitraum der Herstellung entfallen.

Baetge: entsprechend der Kapitalstruktur Alternativ: Interpretation nach IAS 23.10‐15 (S. 189). 62

Selbsterstellte immaterielle Vermögenswerte

¾Herstellungskosten sind gemäß (§ 255 (2a)) die bei der Entwicklung der immateriellen Anlage‐

vermögensgegenstände (Güter, Verfahren) anfallenden Aufwendungen nach § 255 (2).

¾Problem ist die Abgrenzung von Forschung und

Entwicklung, Forschungskosten sind nicht

ansatzfähig. Forschungsergebnisse sind dadurch charakterisiert, dass technische Verwertbarkeit und wirtschaftliche Erfolgsaussichten noch nicht abschätzbar sind. 63

Beispiel 2

Die Clumsy Phones (CP) AG hat in der Vergangenheit pro Jahr im Durchschnitt 100 000 Handys produziert und verkauft. Im Berichtsjahr ist aber der Absatz auf 50 000 Stück eingebrochen, weil die Konkurrenz durch eine Preissenkung unerwartete Erfolge erzielte. Das Management von CP konnte es zunächst nicht glauben und suchte die Rettung in der Produktion auf Lager, so dass am Jahresende 25 000 Stück auf Lager waren. Am Jahresanfang waren 2000 Stück am Lager gewesen, deren Buchwert war 80 000,‐. Die variablen Kosten pro Stück waren folgende: Materialkosten 20,‐

Lizenzgebühren 2,‐ (je produziertes Stück) Vertriebskosten 8,‐

Betriebssystemsoftware 10,‐ (je verkauftes Stück) An fixen Kapazitätskosten fiel folgendes an: Personalkosten: 900 000,‐ (für die Produktion) Abschreibungen auf Produktionsanlagen: 1 500 000,‐

Der Restwert der Entwicklungskosten des vorhandenen Modells in Höhe von 1 500 000,‐

wurde voll abgeschrieben; die planmäßige Abschreibung betrug 300 000,‐. Die allgemeinen Verwaltungs‐ und Vertriebskosten betrugen 150 000,‐. Gegen Ende des Jahres entstehen Unruhen im Produktionsbetrieb der Konkurrenz in China, was zu Lieferengpässen führt, so dass CP hoffen kann, seine Lagerbestände noch zu einem profitablen Preis abzusetzen. Wie ist der Lagerbestand an Fertigerzeugnissen von CP zum Jahresende zu bewerten?

64

Herstellung vs. Erhaltung

¾ Wird die Substanz, die Funktionalität eines Gegenstandes wesentlich verändert, liegen (nachträgliche) Herstellungs‐ bzw. Anschaffungskosten vor, z.B. Werterhöhung

Vergrößerung, Funktionsänderung

Verlängerung der planmäßigen Nutzungsdauer.

¾ Erhaltungsausgaben dienen der Instandhaltung (regelmäßig anfallende Maßnahmen) oder Instandsetzung eines Vermögensgegenstands. Sie sind Aufwand der Periode, in der sie erfolgen.

65

Beispiele

¾ Erneuerung eines vom Hausbock zerfressenen Dachstuhls

¾ Austauschmotor für einen Reisebus nach 750 000 km Laufleistung.

¾ Verlegung eines Badezimmers an die Vorderseite des Hauses, um an dessen Stelle ein ruhiges Schlafzimmer zu gewinnen

¾ Erneuerung einer funktionierenden Telefonanlage; die alte hatte keine Anrufbeantworterfunktion

¾ Ersatz alter Kastenfenster durch moderne Isolierglasfenster

¾ Einbau einer Schließanlage anstelle individueller Schlösser in den Wohnungstüren

¾ Modernisierung eines alten Hauses; dabei werden Trennwände eingerissen, um ein größeres Wohnzimmer zu erhalten.

¾ Ersatz eines alten Parkettfußbodens durch Fliesen.

¾ Ersatz einer alten, aber funktionierenden Koksheizung durch einen Brennwertkessel.

66

Beispiel 3

nach Tim Sutton (modifiziert)

Drei Ärzte betreiben eine private Klinik als GmbH. Das Geschäft expandiert und so kaufen sie ein 15 Jahre altes, modernisierungsbedürftiges Klinikgebäude. Sie bezahlen 625 000 €

für Haus und Grundstück zuzüglich 3,5% Grunderwerbsteuer. Kosten für Notar, Grundbuch und Makler: insgesamt 6 000 €. Für ein entsprechendes, unbebautes Nachbargrundstück wurden kürzlich 300 000 € bezahlt. Der Kauf wird durch ein Darlehen der Bank in Höhe von 200 000 € zu 7% Zinsen finanziert.

Vor dem Einzug lassen die drei das Haus für 125 000 € umbauen: Innenwände werden ver‐

ändert, um geeignete Praxisräume und Patientenzimmer zu gewinnen, die Decken werden abgehängt, um Versorgungsleitungen unterzubringen. Außerdem werden noch 50 000 € in eine neue Klimaanlage für den OP investiert, voraussichtliche Nutzungsdauer: 15 Jahre. Die Umbauarbeiten dauern 2 Monate und werden von der Bürochefin der GmbH organisiert. Diese verdient 105 000 € pro Jahr (einschließlich Sozialabgaben) und verwendet während der Bauzeit die Hälfte ihrer Arbeitszeit auf die Organisation des Umbaus. Ferner wurde in der Mitte des luxuriösen Treppenhauses für 100 000 € ein Bettenaufzug (geschätzte Nut‐

zungsdauer 15 Jahre) eingebaut. Im Monat des Einzugs bekommt die GmbH einen Grundsteuerbescheid über 3000 €. Außerdem gerät die Klinik ins Visier von Fundamentalisten, die ihren moralischen Bedenken durch Einschlagen der Fenster im Erdgeschoss Ausdruck verleihen. Die Versicherung kommt für den Schaden in Höhe von € 6000 auf. Die Drs. beschließen daraufhin, verstärkte Fensterrahmen und Panzerglas einsetzen zu lassen, um die Gebäudesicherheit zu verbessern. Das kostet 30 000 €.

Nach einem Jahr, stellt sich heraus, dass die Kellerwände feucht sind und aufgegraben und isoliert werden müssen. Kostenpunkt: 80 000 €. Man bestimme die Anschaffungskosten des Anwesens. Wie hoch wird die jährliche Abschreibung sein, die voraussichtliche Nutzungsdauer des Gebäudes 25 Jahre beträgt?

67

Vermögensgegenstände: Folgebewertung

¾ Fortgeführte Anschaffungs‐ bzw. Herstellungs‐

kosten (§ 253 HGB)

Anlagevermögensgegenstände • mit zeitlich begrenzter Nutzung: Planmäßige Abschreibungen (Abs. 3)

• ohne Rücksicht auf zeitliche Begrenzung der Nutzung: bei dauernder Wertminderung außerplanmäßige Abschreibungen auf den beizulegenden Zeitwert

• Finanzanlagen: außerplanmäßige Abschreibungen erlaubt auch bei voraussichtlich nicht dauernder Wertminderung

Umlaufvermögen (Abs. 4)

• Abschreibung auf den Börsen‐ oder Marktpreis; wenn nicht festzustellen: auf den beizulegenden Zeitwert, falls dieser geringer als die Anschaffungs‐ oder Herstellungskosten ist. ¾ Wertaufholungspflicht (§ 253 (5) HGB)

ausgenommen beim Geschäfts‐ oder Firmenwert

68

Planmäßige Abschreibung

¾ Inhalt des Abschreibungsplans (§ 253 HGB (3)) Ausgangswert: Anschaffungs‐ bzw. Herstellungskosten vermindert um einen voraussichtlichen Resterlös (falls wesentlich und zuverlässig schätzbar)

• Abs. 3 Satz 3 besagt nicht, dass immer auf null abzuschreiben ist

voraussichtliche Nutzungsdauer

• steuerliche AfA‐Tabellen auch handelsrechtlich als Anhaltspunkt von Bedeutung Abschreibungsmethode

• handelsrechtlich keine bestimmte Methode vorgeschrieben

• steuerlich (§ 7 EStG): grundsätzlich lineare Abschreibung bzw. Abschreibung nach Leistung (falls wirtschaftlich begründet)

– Im Jahr der Anschaffung oder Herstellung vermindert sich für dieses Jahr der Absetzungsbetrag um jeweils ein Zwölftel für jeden vollen Monat, der dem Monat der Anschaffung oder Herstellung vorangeht. (Abs. 1 Satz 4)

– Sofortabschreibung für geringwertige Wirtschaftsgüter (§ 6 (2) EStG); handelsrechtlich wegen des Prinzips der Wirtschaftlichkeit zulässig, falls Zugangswert < 150 €. 69

Übliche Abschreibungsmethoden

N := Nutzungsdauer, B0 = Anschaffungs‐ bzw. Herstellungskosten; Bt = Buchwert am Ende des Jahres t

¾ lineare

Bt = B0(1 – t /N)

¾ geometrisch degressive

konstanter Abschreibungssatz d wird auf den Restbuchwert angewandt, Dt = dBt −1

In der Regel wird die geometrisch degressive Methode nur bis zu dem Jahr

t S := min{t | Dt ≤ Bt /( N − t )} angewandt, in dem die degressive Abschreibung kleiner wird als die Abschreibung, die sich bei gleichmäßiger Verteilung des erreichten Restbuchwerts auf die Restnutzungsdauer ergäbe. Es gilt t S = N − 1 / d + 1.

tS

Setzt man und den Buchwert fest, so ergibt sich

d = 1 − t S Bt −1 / B0 .

Bt −1

S

S

¾ arithmetisch degressive

die jährliche Abschreibung at sinkt jährlich um einen konstanten Betrag δ.

a −B /N

Für beliebiges a1 , B0/N ≤ a1≤ 2B0/N und BN = 0 erhält man δ = 1 0

( N − 1) / 2

Spezialfall: „Sum‐of‐years‐digits method“ δ = BN – 1 = 2 B0 /(N(N+1)); Bt = t BN – 1

a1= 2B0/N

a1= B0/N

¾ Leistungsabschreibung

X:= geschätztes Nutzungspotential während der Gesamtnutzungsdauer

xt := Inanspruchnahme im Jahr t

Abschreibung im Jahr t: B0 ⋅ xt/X

70

Beizulegender Zeitwert (§ 255 (4) HGB)

Methodenhierarchie

(gilt auch für Finanzinstrumente, Anlage‐ und Umlaufvermögen) ¾ Satz 1: Preis auf einem aktiven Markt

Börsenkurse, Heizölpreise, Gebrauchtwagenmarkt…

¾ Satz 2: Allgemein anerkannte Bewertungsmethoden

Vergleichsverfahren, ImmoWertV, Optionspreismodelle

¾ Satz 3: Wenn beides nicht möglich: fortgeführte Anschaffungs‐ bzw. Herstellungskosten

Satz 4: Steht eine Bewertung nach Satz 1 oder 2 zu einem früheren Zeitpunkt zur Verfügung, so gilt das Ergebnis als Anschaffungs‐ bzw. Herstellungskosten bei Fortführung gemäß Satz 3. ¾ Ansonsten: Teilwert (§ 10 BewG, § 6 (1) Nr. 1 EStG)

71

…spezielle Ausprägungen ¾ Anlagevermögen

eigentlich Ertragswert; da dieser jedoch wegen Einzelbewertung nicht festzustellen ist, beschaffungsmarktorientiert zu bestimmen

bei gesunkenen Beschaffungspreisen und linearer Abschreibung: fortgeführte Wiederbeschaffungskosten

alternativ: Beschaffungsmarktpreise entsprechender gebrauchter Anlagegüter

bei außerplanmäßig gesunkenem Nutzungswert (z.B. wegen Fortfall der planmäßigen Nutzungsmöglichkeiten, Auftragsverlust, technischer oder wirtschaftlicher Obsoleszenz: mindestens Verkaufspreis am Gebrauchtmarkt abzüglich Abbaukosten

Außerplanmäßige Abschreibung geboten bei voraussichtlich dauer‐

hafter Wertminderung; bei nur vorübergehender Wertminderung darf keine außerplanmäßige Abschreibung erfolgen.

¾ Umlaufvermögen: Strenges Niederstwertprinzip

Anzusetzen das Minimum von

• Anschaffungs‐ oder Herstellungskosten

• Börsen‐oder Marktpreis

• Verwertungsüberschuss (= erzielbarer Verkaufspreis – bis zur Marktreife noch aufzuwendende Kosten)

Gesunkene Beschaffungsmarktpreise allein sind irrelevant 72

Schulden und Risiken: Zugangsbewertung

¾ Finanzielle Verbindlichkeiten: Erfüllungsbetrag (§ 253 (1))

d.i. der Betrag, der bei Fälligkeit zur Erfüllung der Verbindlichkeit aufzuwenden ist.

• Anzusetzen, wenn der Gläubiger diesen Betrag auch im Fall vorzeitiger Erfüllung fordern kann

– z.B. im Fall eines Disagios: Wahlrecht zur Aktivierung eines Rechnungsabgrenzungspostens bei vollem Ausweis des Erfüllungsbetrags; wird hiervon bei wesentlichen Abweichungen zwischen Erfüllungsbetrag und Auszahlungsbetrag abgesehen, erfordert die Bilanzwahrheit einen Hinweis im Anhang.

• Enthält der Erfüllungsbetrag verdeckte Zinsen, die bei vorzeitiger Tilgung nicht gefordert werden können, so ist der Wert anzusetzen, der bei Erfüllung am Bilanzstichtag aufgewendet werden müsste.

73

¾ Sachleistungsverpflichtungen: voraussichtlich aufzuwendender Geldbetrag

¾ Rückstellungen

Restlaufzeit < 1 Jahr: „in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrages“

• Faktenbasierte Bestimmung der möglichen Szenarien. Zugrundelegung des wahrscheinlichsten Falles. Das Vorsichtsprinzip erfordert, vom schlimmsten Fall auszugehen, für dessen Eintreffen mehr Gründe als dagegen sprechen.

Restlaufzeit > 1 Jahr (§ 253 (2)): Abzuzinsen mit dem durchschnittlichen Marktzinssatz der letzten 7 Jahre

• wird von der Bundesbank monatlich veröffentlicht.

74

Schulden und Risiken: Folgebewertung

¾ Bei Verbindlichkeiten ist eine Folgebewertung i. Allg. nicht erforderlich; Sonderfall: Nullkuponanleihen (Zero‐Bonds)

¾ Nicht zum Tilgungsbetrag, da dieser erst im Laufe der Laufzeit entstehende Zinsansprüche enthält.

¾ Bewertungsmethode: Effektivzinsmethode

Bewertung mit dem Gegenwartswert der ausstehenden Cash Flows zum „Effektivzins“, d.h. zum internen Zinsfuß der Investition mit dem Nettobuchwert als Anschaffungsauszahlung (IAS 39.9, (S. 381))

Beispiel: Die Sichermann AG emittiert am 1.1.00 € 100 Mio. einer nicht börsennotierten Null‐Kupon‐Anleihe, fällig am 1.1.08. Der Auszahlungs‐

betrag ist 54.027 Mio. Mit welchem Wert ist die Anleihe in der Bilanz zum 31.12.06 anzusetzen?

Berechnung des Effektivzinses: r = 8

100

− 1 ≈ 0.08

54.027

100

= 87.734 Mio. Deshalb wird die Anleihe am Ende des Jahres 06 mit

2

1

.

08

bewertet.

¾ Risiken und Rückstellungen sind dagegen zu jedem Abschlussstichtag wie bei der ersten Bilanzierung neu zu bewerten.

75

4. Bilanzgliederung (Handels‐ und Steuerbilanz)

¾ § 247 (1) HGB: Mindestgliederung der Bilanz für Einzelunternehmen und Personengesellschaften

¾ Bilanz in Kontenform mit üblicher Reihenfolge der Posten

Bilanz zum 31.12.20XX

Aktiva

Anlagevermögen

Umlaufvermögen

Rechnungsabgrenzungs‐

posten

Passiva

Eigenkapital

Rückstellungen

Verbindlichkeiten

Rechnungsabgrenzungs‐

posten

76

Bilanzgliederung § 266 (2) HGB

Aktiva Bilanz Passiva

A.

Anlagevermögen

I.

II.

III.

B.

A.

Immaterielle Vermögensgegenstände

Sachanlagen

Finanzanlagen

I.

II.

III.

IV.

V.

Umlaufvermögen

I.

II.

III.

IV.

Vorräte

Forderungen und sonstige Vermögensgegenstände

Wertpapiere

Zahlungsmittel

C. Rechnungsabgrenzungsposten

D. Aktive Latente Steuern

E. Aktiver Unterschiedsbetrag aus der Vermögensverrechnung

Eigenkapital

B.

Gezeichnetes Kapital

Kapitalrücklagen

Gewinnrücklagen

Gewinn‐ /Verlustvortrag

Jahresüberschuss / Jahresfehlbetrag

Rückstellungen

1. Rückstellungen für Pensionen und ähnliche Verpflichtungen

2. Steuerrückstellungen

3. sonstige Rückstellungen.

C. Verbindlichkeiten

D. Rechnungsabgrenzungsposten

E. Passive latente Steuern

77

Gliederungssystematik

¾Aktivposten A. und B.: nach zunehmender Liquidierbarkeit

C. und D.: „dynamische“ Bilanzposten

E. :

Verfügbarkeit beschränkt auf Abdeckung von Pensionsansprüchen

¾Passivposten

A., B., C.: nach zunehmender Bestimmtheit der Liquiditätsbelastung

• innerhalb von B. und C.: nach Anspruchsberechtigten

D. und E.: „dynamische“ Bilanzposten

78

Detaillierte Gliederungsvorschriften

¾ Grundsätzlich sind die Bilanzpositionen in der in § 266 (2) und (3) HGB angegebenen Reihenfolge getrennt auszuweisen.

¾ Für große und mittelgroße Kapitalgesellschaften (im Sinne von § 267 (2) und (3) HGB) sowie für die nach § 5 (1) PublG rechnungslegungspflichtigen Unternehmen gilt dies als Mindestgliederung.

¾ Kleine Kapitalgesellschaften (im Sinne von § 267 (1) HGB) brauchen in § 266 mit arabischen Ziffern nummerierten Posten nicht getrennt auszuweisen.

¾ Kleinstkapitalgesellschaften im Sinne von § 267a (HGB) brauchen nur die in § 266 mit Großbuchstaben nummerierten Posten getrennt auszuweisen.

79

5. Bilanzierung einzelner Bilanzpositionen

¾Anlagevermögen: Abgrenzung vom Umlaufvermögen

Zeitliche Interpretation der Legaldefinition (§ 247 (2)) ist wenig hilfreich; „maßgebend … allein die Art des Dienens des Wirtschaftsguts im Betrieb“ (BFH Urteil

vom 17.11.1981 (VIII R 86/78) BStBl. 1982 II S. 344) zu Vorführwagen eines Automobilhändlers; ähnliches Urteil bereits 1977 zu Musterhäusern eines Fertighausherstellers)

• Steuerlich relevant, da als sie abnutzbare Wirtschaftsgüter der planmäßigen AfA unterliegen und nicht dem strengen Niederstwertprinzip.

Kriterium gilt auch für immaterielle Anlagegüter

80

Immaterielle Anlagegüter

¾ Beispiele

Markenrechte, Schutzrechte (Urheberrechte, Patente)

Geheimverfahren, Rezepte

Franchisen, Konzessionen

Lizenzen

• nicht aktivierbar: Lizenz zur Nutzung eines Produktionsverfahrens auf Stücklizenzbasis

¾ Falls entgeltlich erworben: Aktivierungspflicht zu Anschaffungskosten

¾ Selbst geschaffen, falls Vermögensgegenstand: Aktivierungswahlrecht

zu Herstellungskosten diese umfassen nur Gebühren und zurechenbare Entwicklungskosten

• Abgrenzung von Forschung und Entwicklung: § 255 (2a) Satz 3

Ausschüttungssperre gemäß § 268 (8) Satz 1 HGB für Kapitalgesell‐

schaften und Personenhandelsgesellschaften ohne persönlich haftenden Gesellschafter (§ 264a HGB)

¾ Abgrenzungsproblem selbst erstellt / entgeltlich erworben:

Werkvertrag / Dienstvertrag

¾ Aktivierungsverbot für selbst geschaffene Marken, Drucktitel, Kundenlisten… (§ 248 (2) HGB)

81

Sachanlagen

¾ Betriebsvorrichtungen in Gebäuden (Beispiel 3)

sind Einrichtungen in Gebäuden, die funktionell nicht der Nutzung des Gebäudes als Unterbringung von Menschen, sondern dem Geschäftsbetrieb darin dienen

• z.B. Maschinenfundamente, Lastenaufzüge, Kraftstromanlagen, Reinräume, Tiefkühleinrichtungen

• nicht dagegen Personenaufzüge, Heizungsanlagen, Klimaanlagen. sind zivilrechtlich wesentliche Bestandteile der Immobilie, wenn „niet‐ und nagelfest“

Handels‐ und steuerrechtlich: bewegliche Wirtschaftsgüter.

Hierzu der gleichlautende Ländererlass betr. die Abgrenzung des Grundvermögens von den Betriebsvorrichtungen vom 15. März 2006 (BStBl. I S. 314)

¾ Steuerliche Konsequenzen: Anschaffungskosten für Aufzüge, Roll‐

treppen, Heizungsanlagen gehören zu den Anschaffungskosten des Gebäudes und werden mit diesem abgeschrieben. Erneuerungen dieser Anlagen sind dann im Jahr der Erneuerung sofort abziehbare Instandhaltungskosten des Gebäudes. 82

Finanzanlagen

¾ Beteiligungen

Anteile an anderen Unternehmen, die der Herstellung einer dauerhaften Verbindung dienen (§ 271 (1) Satz 1 HGB)

•

•

Indizien für Dauerhaftigkeit: personelle Verflechtungen, verwobene Produktionsprogramme, gemeinsame Forschung etc.

(widerlegbare) Vermutung der Beteiligung bei Anteilsbesitz von mehr als 20 % (Satz 3) und bei Mitunternehmerschaft (KG, OHG, stille Gesellschaft)

Gesondert auszuweisen: Anteile an verbundenen Unternehmen

¾ Wertpapiere („Securities“) des Anlagevermögens

ohne Beteiligungsabsicht langfristig zwecks Vereinnahmung der damit verbundenen Cash Flows gehaltene Finanztitel, z.B. Anleihen, Pfandbriefe, auch Aktien, Wandel‐ oder Optionsanleihen ¾ Ausleihungen

nicht verbriefte („sekuritisierte“) langfristige Finanzforderungen, z.B. Darlehen, gesondert auszuweisen: an Unternehmen, mit denen ein Beteiligungsverhältnis besteht.

83

Grundstücke und Gebäude ¾Gebäude haben begrenzte Nutzungsdauer, Grundstücke nicht, daher getrennter Ausweis.

¾Aktivierungspflichtige Vermögensgegenstände sind auch

Gebäude auf fremdem Grund und Boden

• Erbbaurecht, Erbpacht ermöglichen befristete, veräußerliche und vererbbare Rechte zur Nutzung fremden Grunds als Baugrund gegen laufende Pacht‐

bzw. Erbbauzinsausgaben

Teileigentum an Grundstück und Gebäude (WoEigG)

84

Anlagenspiegel

¾ Pflicht zur Aufstellung für Kapitalgesellschaften und Personengesellschaften i.S. von §264a HGB gemäß §268 (2)

¾ Darzustellen ist die Entwicklung der im Anlagevermögen gesondert auszuweisenden Positionen Darstellungsform des Anlagespiegels bei direkter Bruttomethode

Anfangs‐

bestand Anschaf‐

fungs‐

/Herstel‐

lungs‐

kosten

At–1

= At–2

+zt –1–at–1

± ut–1

Zu‐

Um‐

Zu‐

Ab‐

schrei‐

buchun‐

gänge gänge bun‐

gen gen +

−

+ / −

+

zt

at

ut

st

Ab‐

schrei‐

Rest‐ Abschrei‐

Rest‐

bungen buch‐ bungen im buchwert (kumu‐

wert Geschäfts‐

31.12.

liert) Vorjahr

jahr −

Dt

= Dt−1

+ dt

At–1+zt Bt–1

– at ± ut

+st – Dt

dt

85

Umlaufvermögen

¾ Vorräte

Roh‐, Hilfs‐ und Betriebsstoffe unfertige Erzeugnisse, unfertige Leistungen • bereits bearbeitete, aber noch nicht fertig gestellte Produkte

fertige Erzeugnisse, Waren geleistete Anzahlungen ¾ Forderungen und sonstige Vermögensgegenstände

aus Lieferungen und Leistungen

• bei Sicherungsabtretung bleibt das wirtschaftliche Eigentum beim Zedenten

• Factoring: Delkredererisiko geht an den Factor über; Forderung wird ersetzt durch einen Anspruch gegen diesen, der unter sonstige Vermögensgegenstände auszuweisen ist

¾ Sonstige Vermögensgegenstände, z.B.

an Mitarbeiter gegebene Darlehen und Gehaltsvorschüsse

Umsatzsteuer‐Erstattungsanspruch

Ansprüche aus Factoring

¾ Flüssige Mittel

Bankguthaben, Schecks, gute Handelswechsel, Kasse, Termingelder

86

Gruppenbewertung von Beständen

¾ § 240 (4) und § 256 Satz 2

¾ Bewertung Durchschnittspreisen

Durchschnittspreis =

Anfangsbestand + Zugänge (wertmäßig) Anfangsbestand + Zugänge (mengenmäßig)

Permanente Durchschnittspreise: der Durchschnitts‐

preis wird nach jedem Zugang neu berechnet; • Bilanzwert: Inventurmenge × Durchschnittspreis nach dem letzten Zugang vor dem Bilanzstichtag. Periodische Durchschnittspreise: alle Zugänge der Rechnungsperiode werden mit dem Anfangsbestand zusammengefasst und der Durchschnittspreis wird nach obiger Formel berechnet. • Bilanzwert: Inventurmenge × Durchschnittspreis

• Verfahren kann wegen Verstoßes gegen Bilanzwahrheit oder Abgrenzungsgrundsätze unzulässig sein

Monatliche Durchschnittspreise

87

Sammelbewertung

¾Abgangsfolgeannahmen

FIFO / LIFO

• permanent: Zugänge und Abgänge werden tagesgenau berücksichtigt

• periodisch: Zugänge einer Periode gelten sämtlich als am Periodenanfang verfügbar _

88

Beispiel

Daten

Anf.‐Best.

15. 03.

25. 03.

31. 03. 12. 04.

16. 04.

25. 04.

30. 04. 02. 05.

05. 05.

13. 05.

14. 05.

23. 05. 31. 05.

Menge

0

10000

2000

400

1000

3000

600

1200

450

650

1250

4500

850

11750

Wert

0

9500

1950

380

1050

3500

640

1500

540

725

1400

4500

1145

15500

Bestand

11300

12000

7600

89

Monatliche Durchschnittspreise

Menge

15. 03.

25. 03.

31. 03. 12. 04.

16. 04.

25. 04.

30. 04. 02. 05.

05. 05.

13. 05.

14. 05.

23. 05. 31. 05.

10000

2000

400

1000

3000

600

1200

450

650

1250

4500

850

11750

Wert

9500

1950

380

1050

3500

640

1500

540

725

1400

4500

1145

15500

Bestand Verbrauch

0

p

Kosten

11300

1100 0,9540

1049

12000

5100 1,0217 5210,5

7600

23850 1,1469 27354

90

Monatliches LIFO

Menge

Wert

15. 03.

25. 03.

30. 03. 10000

2000

400

9500

1950

380

15. 03.

25. 03.

12. 04.

16. 04.

25. 04.

30. 04. 10000

1300

1000

3000

600

1200

1050

3500

640

1500

15. 03.

25. 03.

12. 04.

02. 05.

05. 05.

13. 05.

14. 05.

23. 05. 30. 05.

10000

1300

700

450

650

1250

4500

850

11750

540

725

1400

4500

1145

15500

Bestand Verbrauch

p

0

10000

0

0,95

1300

700 0,975

0

400

0,95

11300

1100

10000

0

1300

0

700

300

1,05

0

3000 1,1667

0

600 1,0667

0

1200

1,25

12000

5100

7600

2400

0

1300

0

700

0

450

1,2

0

650 1,1154

0

1250

1,12

0

4500

1

0

850 1,3471

0

11750 1,3191

7600

23850

Kosten

0

683

380

1063

0

0

315

3500

640

1500

5955

2280

1268

665

540

725

1400

4500

1145

15500

28023

91

Monatliches FIFO

Menge

15. 03.

25. 03.

31. 03. 10000

2000

400

15. 03.

25. 03.

30. 03. 12. 04.

16. 04.

25. 04.

30. 04. 8900

2000

400

1000

3000

600

1200

15. 03.

25. 03.

30. 03. 12. 04.

16. 04.

25. 04.

30. 04. 02. 05.

05. 05.

13. 05.

14. 05.

23. 05. 31. 05.

3800

2000

400

1000

3000

600

1200

450

650

1250

4500

850

11750

Wert Bestand Verbrauch

0

9500

8900

1100

1950

2000

0

380

400

0

11300

1100

3800

5100

2000

0

400

0

1050

1000

0

3500

3000

0

640

600

0

1500

1200

0

12000

5100

0

3800

0

2000

0

400

0

1000

0

3000

0

600

0

1200

540

0

450

725

0

650

1400

0

1250

4500

0

4500

1145

0

850

15500

7600

4150

7600

23850

p

0,95

0,975

0,95

1,05

1,1667

1,0667

1,25

1,2

1,1154

1,12

1

1,3471

1,3191

Kosten

1045

0

0

1045

4845

0

0

0

0

0

0

4845

3610

1950

380

1050

3500

640

1500

540

725

1400

4500

1145

5474

26414

92

Permanente Ist‐Preisdurchschnitte (3)

Inventurdifferenzen als Aufwand auszubuchen

→Objekt Inventur

Beschaffungen

Menge

Wert

Anf.‐Best.

0

0

15. 03.

10000

9500

25. 03.

2000

1950

28.03.

500

31. 03. 400

380

11300

12. 04.

1000

1050

14.04.

2000

15.04.

500

16. 04.

3000

3500

24.04.

2500

25. 04.

600

640

30. 04. 1200

1500

12000

p

Kosten Schwund

0,95

0,9542

477

0,954

572

477

0,9988

2497

1,0012

1,0176

102

93

Permanente FIFO‐Bewertung

15. 03. 25. 03. 30. 03. 12. 04. 16. 04. 25. 04. 30. 04. 02. 05. 05. 05. 13. 05. 14. 05. 23. 05. 30. 05.

Zugänge

Menge 10000 2000

400 1000 3000

600 1200

450

650 1250 4500

850 11750

Wert

9500 1950

380 1050 3500

640 1500

540

725 1400 4500 1145 15500

Preis 0,9500 0,9750 0,9500 1,0500 1,1667 1,0667 1,2500 1,2000 1,1154 1,1200 1,0000 1,3471 1,3191

Kosten

Abgänge

28. 03.

5000 5000

4750,00

31. 03.

3100 3100

2945,00

10. 04.

2550 1900

650

2438,75

24.04.

3300

1350

400 1000

550

3387,92

10. 05.

1100

1100

1283,33

15.05.

2000

1350

600

50

2277,50

24. 05.

3000

1150

450

650

750

3542,50

Endbestände

0

0

0

0

0

0

0

0

0

500 4500

850 11750

¾ Inventurdifferenzen werden von den ältesten offenen Posten als Aufwand ausgebucht oder nachträglich auf die Kostenobjekte verteilt.

94

Permanente LIFO‐Bewertung

15. 03. 25. 03. 30. 03. 12. 04. 16. 04. 25. 04. 30. 04. 02. 05. 05. 05. 13. 05. 14. 05. 23. 05. 30. 05.

Zugänge

Menge 10000 2000

400 1000 3000

600 1200

450

650 1250 4500

850 11750

Wert

9500 1950

380 1050 3500

640 1500

540

725 1400 4500 1145 15500

Preis 0,9500 0,9750 0,9500 1,0500 1,1667 1,0667 1,2500 1,2000 1,1154 1,1200 1,0000 1,3471 1,3191

Kosten

Abgänge

28. 03.

5000 3000 2000

4800,00

31. 03.

3100 2700

0

400

2945,00

10. 04.

2550 2550

2422,50

24.04.

3300

300 3000

3815,00

10. 05.

1100

450

650

1265,00

15.05.

2000

2000

2000,00

24. 05.

3000

2150

850

3295,00

Endbestände

1750

0

0

700

0

600 1200

0

0 1250

350

0 11750

¾Inventurdifferenzen werden von den neuesten offenen Posten als Aufwand ausgebucht oder nachträglich auf die Kostenobjekte verteilt.

95

Bilanzpolitische Diskussion

¾ Bei LIFO kann der Wert der laufenden Lagerabgänge durch die laufenden Beschaffungsentscheidungen manipuliert werden

siehe die Modifikation des obigen Beispiels auf der folgenden Seite

• Der Kauf von 10 000 Einheiten am 30.05. führt zu 15.7% Kostensteigerung

Bei steigenden Beschaffungspreisen führt LIFO zu steuerwirksamen stillen Reserven (gilt sowohl für D als auch für USA!)

Verschlechterung der Ertragslage kann durch Liquidation der LIFO‐

Reserven verschleiert werden („LIFO liquidation profits“)

• Zwar durch Bilanzanalyse erkennbar, erhöht aber die Informationskosten der Bilanznutzer

96

Bewertung der Forderungen

¾ Strenges Niederstwertprinzip

zweifelhafte Forderungen zum wahrscheinlich einbringlichen Wert uneinbringliche Forderungen sind vollständig abzuschreiben

unverzinsliche oder unter dem Marktzins verzinsliche Forderungen mit einer Laufzeit > 1 Jahr sind mit dem Barwert des im Abschlussstichtag ausstehenden Zahlungsstroms anzusetzen

• ergibt sich aus Realisationsprinzip ¾ Wertaufholungspflicht

¾ Berücksichtigung des allgemeinen Kreditrisikos durch Pauschalwertberichtigung entsprechend der durchschnitt‐

lichen Ausfallrate der Vergangenheit. ¾ Valutaforderungen Zugangsbewertung: Briefkurs am Erwerbstag.

Folgebewertung: Devisenkassamittelkurs*) am Abschlussstichtag (§ 256a HGB), bei einer Restlaufzeit < 1 Jahr: ohne Beachtung des Realisations‐ und des Niederstwertprinzips

*) d.i. der Mittelwert von Geld‐ und Briefkurs 97

Wertpapiere und Dividendenforderungen

¾ Maklergebühr, Courtage, Provision sind Anschaffungs‐

nebenkosten

¾ Anlagevermögen: gemildertes Niederstwertprinzip (Wahlrecht, § 253 (3) Satz 5)

¾ Umlaufvermögen: strenges Niederstwertprinzip

Börsenkurs bzw. Barwert der Cash Flows zum Marktzinssatz

¾ Dividendenforderungen

werden steuerrechtlich erst vereinnahmt, wenn das zuständige Gremium des ausschüttenden Unternehmens den Dividendenbeschluss gefasst hat. Das führt zu einer phasenverschobenen Gewinnentstehung. (BFH Beschluss vom 07.08.2000)

Abweichend verlangen BGH und EuGH handelsrechtlich bei Konzernverflechtungen und einigen anderen Fällen eine Gewinnrealisierung beim Empfänger im selben Jahr. (Hierzu Baetge & al. Kapitel VI, 32.) 98

Bilanzierung des Eigenkapitals

¾ Bilanzielles Eigenkapital: Wert des Gesamtvermögens – Wert der Schulden.

¾ Quellen

Einlagen – Entnahmen des Kaufmanns bzw. der Anteilseigner einbehaltene Gewinne – Verluste

¾ Einzelunternehmen und Personengesellschaften

Kapitalkonto für jeden Gesellschafter

• normalerweise während des Abschlusszeitraums ruhendes Konto; Einlagen und Entnahmen werden auf dem Privatkonto des Eigentümers bzw. Gesellschafters verbucht.

• Beim Abschluss werden die Privatkonten und die Gewinn‐ und Verlustrechnung (anteilig) auf die Kapitalkonten abgeschlossen.

• Zu Zwecken der Gewinnverteilung und Haftungsbeschränkung kann das Kapitalkonto jedes Gesellschafters in ein konstantes und ein variables Kapitalkonto zerlegt werden. 99

Eigenkapitalausweis bei Kapitalgesellschaften

¾ Positionen

1. Gezeichnetes Kapital 2. Kapitalrücklage

3. Gewinnrücklagen

• Gesetzliche Rücklage (nur bei AG)

• Rücklage für Anteile an einem herrschenden oder mehrheitlich beteiligten Unternehmen

• Satzungsmäßige Rücklagen

• Andere Gewinnrücklagen

4. Gewinnvortrag/Verlustvortrag

5. Jahresüberschuss/Jahresfehlbetrag ¾ Ausweispflichten bei AG und KGaA (§ 152 AktG)

100

1

. Gezeichnetes Kapital

¾ Nominalkapital

zum Nennbetrag anzusetzen, in der Satzung bzw. im Gesellschaftsvertrag festgesetzt

Mindesthaftungssumme der Gesellschafter

nicht notwendig vollständig eingezahlt:

• mindestens ein Viertel muss eingezahlt sein (§ 36a (1) AktG, § 7 (2) GmbHG (hier mindestens 12 500 €)

¾ (nicht eingeforderte) ausstehende Einlagen sind offen abzusetzen

eingeforderte ausstehende Einlagen sind unter „Sonstige Vermögensgegenstände“ auszuweisen

¾ Offen vom gezeichneten Kapital abzusetzen: Nennbetrag eigener Anteile, sofern sie nicht zur Veräußerung erworben wurden, und daher Vermögensgegenstände sind.

101

2.

Kapitalrücklage (§ 272 (2) HGB)

¾von außen dem Unternehmen über das gezeichnete Kapital hinaus zufließendes Eigenkapital

Agio bei der Ausgabe von Anteilen, Gewinne aus dem Verkauf eigener Anteile

Agio bei der Ausgabe von Schuldverschreibungen und für Options‐ oder Wandlungsrechte bei Schuldverschreibungen erzielte Beträge

Beträge, die gegen Einräumung von Vorzugsrechten bei Gewinn‐ oder Gesellschaftsvermögen erzielt werden,

alle anderen Zuzahlungen der Gesellschafter

102

3.

Gewinnrücklagen

¾ Gesetzliche Rücklage (§ 150 (1) und (2) AktG)

¾ Rücklage für Anteile an einem herrschenden oder mit Mehrheit beteiligten Unternehmen (§ 272 (4) GmbHG)

diese Anteile werden als Finanzanlagen oder als Wertpapiere des Umlaufvermögens ausgewiesen und entsprechen wirtschaftlich eigenen Anteilen. Daher ist in Höhe der entsprechenden Aktivposten ein Korrekturposten zu bilden, der aus frei verfügbaren Gewinnrücklagen zu speisen ist.

¾ Freie Rücklagen

entstehen aus Gewinnverwendung (§ 58 AktG) 103

Ergebnisausweis (§ 278 (1) HGB; §158 AktG)

3 Möglichkeiten:

1. Ergebnisausweis vor Gewinnverwendung in der Position „Jahresüberschuss/Jahresfehlbetrag“

2. Ergebnisausweis nach teilweiser Gewinnverwendung

• Soweit Einstellung von Teilen des Jahresüberschusses in Rücklagen verpflichtend ist (§ 150 (1) ‐ (3) AktG) oder

• ausschließlich der Entscheidung von Vorstand und Aufsichtsrat unterliegt (§ 58 AktG)

ist diese bereits vorgenommen und in der Position „Bilanzgewinn/‐verlust (§174 AktG) ausgewiesen.

3. Ergebnisausweis nach vollständiger Gewinnverwendung

• Position fällt in ganz aus; die Ergebnisverwendung ist dann in der Bilanz oder im Anhang darzustellen (§ 152 (2) und (3) AktG) Hierzu kann ein Rücklagenspiegel (ähnlich dem Anlagenspiegel) dienen.

104

Beispiel zum Gewinnausweis nach HGB

Ein Unternehmen weist auf:

Aktiva:

Passiva:

Eigenkapital: gezeichnetes Kapital

Kapitalrücklage

Gewinnrücklagen

Jahresüberschuss

Gewinnvortrag

Fremdkapital

100 GE

10 GE

3 GE

12 GE

3 GE

2 GE

70 GE

105

Beispiel zum Gewinnausweis nach HGB

1. Jahresabschluss vor Gewinnverwendung:

Bilanz

Aktiva

100

100

A. Eigenkapital

I.

Gezeichnetes Kapital II.

Kapitalrücklage

III.

Gewinnrücklagen

IV.

Gewinnvortrag

V.

Jahresüberschuss

10

3

12

2

3

Fremdkapital

70

100

106

Beispiel zum Gewinnausweis nach HGB

2. Aufstellung des Jahresabschluss nach teilweiser Gewinnverwendung:

Vorstand und Aufsichtsrat stellen 1 GE in die Gewinnrücklagen ein.

Der verbleibende Jahresüberschuss und Gewinnvortrag sollen als Bilanzgewinn der Beschlussfassung der Hauptversammlung unterliegen.

Bilanz

Aktiva

100

A. Eigenkapital

I.

Gezeichnetes Kapital II.

Kapitalrücklage

III.

Gewinnrücklagen

IV.

Bilanzgewinn

10

3

13

4

10

3

12

2 GV

3 JÜ

Fremdkapital

100

70

100

107

Beispiel zum Gewinnausweis nach HGB

3. Aufstellung des Jahresabschluss nach vollständiger Gewinnverwendung:

Einstellung in die Rücklagen 3 GE, Ausschüttung 2 GE

Bilanz

Aktiva

100

A. Eigenkapital

I.

Gezeichnetes Kapital II.

Kapitalrücklage

III.

Gewinnrücklagen

10

3

15

10

3

12

2 GV

Fremdkapital

100

72

3 JÜ

100

108

6. Gewinn‐ und Verlustrechnung

¾stellt Aufwendungen und Erträge der Abrechnungsperiode gegenüber

¾Pflicht zur Aufstellung aus § 242 (3) HGB

¾Gebräuchlichste Form: Staffelform gemäß § 275 (1) für Kapitalgesellschaften verpflichtend, wahlweise nach

Umsatzkostenverfahren

oder

Gesamtkostenverfahren

109

Vergleich Gesamt‐/Umsatzkostenverfahren

Gesamtkostenverfahren

1. Umsatzerlöse

2. Bestandsveränderungen

3. Andere aktivierte Eigenleistungen

4. Sonstige betriebliche Erträge

5. Materialaufwand

6. Personalaufwand

7. Abschreibungen

8. Sonst. betriebl. Aufwendungen

Betriebsergebnis

Bei beiden Verfahren gleich:

Umsatzkostenverfahren

1.

2.

3.

4.

5.

6.

7.

Umsatzerlöse

HK des Umsatzes

Bruttoergebnis vom Umsatz

Vertriebskosten

Allgem. Verwaltungskosten

Sonstige betriebliche Erträge

Sonst. betriebliche Aufwendungen

Betriebsergebnis

Betriebsergebnis

+ Finanzerträge

− Finanzaufwendungen

+ Finanzergebnis

Ergebnis der

gewöhnlichen Geschäftstätigkeit

Zusätzliche Angaben beim

Umsatzkostenverfahren:

Materialaufwand (§ 285 Nr. 8a)

Personalaufwand + außerordentliche Erträge

(§ 285 Nr. 8b)

− außerordentliche Aufwendungen außerord. Ergebnis

− Ertragsteuern

Jahres‐Überschuss/Fehlbetrag

110

Beispiel (Gesamtkostenverfahren)

Fall 1

Umsatzerlöse Fall 2

Menge

Wert

200

2200

200

2200

Erzeugnisbestand, Periodenanfang Menge

Wert

50

250

50

250

190

1140

210

1260

Produktion

Menge

Herstellungskosten

Endbestand, Erzeugnisse Menge

Wert*)

(bei periodischer

Durchschnittskostenbewertung)

Materialaufwand

davon für Vertrieb

davon für allg. Verwaltung

Personalaufwand

davon für Vertrieb

davon für allg. Verwaltung

Abschreibungen

davon für Vertrieb

davon für allg. Verwaltung

Sonstiger betr. Aufwand

190 +50 –200 = 40

60

231.67 348.46

hier gehen auch die

Leerkosten in den Abschreibungen ein

600

20

10

1180

400

400

260

20

50

120

660

20

10

1220

400

400

280

20

50

100

Bestimmung des Endbestands

¾ „Goods available for sale“ = Wert des Anfangsbestands + Herstellungskosten der Produktion der Periode 250 + 1140 in Fall 1

250 + 1260 in Fall 2 werden gemäß dem Mengenverhältnis auf Endbestand und Umsatzkosten aufgeteilt:

40

⋅1390 = 1390 / 6 = 231.67 in Fall 1

50 + 190

60

3

⋅1810 = 1510 ⋅ = 348.46 in Fall 2

50 + 210

13

entfallen auf den Endbestand, der Rest ist Periodenaufwand.

112

Erfolgsrechnung (Beispiel)

Gesamtkostenverfahren

Umsatzerlöse

+/− Bestandsänderung (Erzeugnisse)

Materialaufwand

Personalaufwand

Abschreibungen

Sonstiger betr. Aufwand

Fall 1

Fall 2

2200.00

2200.00

231.67 – 250 = −18.33 348.46 – 250 = 98,46

600.00

660.00

1180.00

1220.00

280.00

280.00

100.00

100.00

Ergebnis der gewöhnlichen Geschäftstätigkeit 21.67

Umsatzkostenverfahren

Fall 1

38.46

Fall 2

Umsatzerlöse

Herstellungskosten des Umsatzes

2200.00

1158.33

2200.00

1161.54

Bruttoergebnis vom Umsatz

Vertriebskosten

Allgemeine Verwaltungskosten

Sonstiger betr. Aufwand

1041.67

440.00

460.00

120.00

1038.46

440.00

460.00

100.00

Ergebnis der gewöhnlichen Geschäftstätigkeit 21.67

38.46

113

7. Anhang und Lagebericht

¾ Der Anhang hat gemäß § 285 HGB über die Erläuterung einzelner Positionen des Abschlusses und Informationen über die Ausübung von Ansatz‐ und Bewertungswahl‐

rechten hinaus umfangreiche Informationen zu mit Finanzinstrumenten verbundenen Risiken, Management‐

vergütung zu enthalten. Ausnahmen von der Berichts‐

pflicht enthält § 286. ¾ Lagebericht hat gemäß § 289 Geschäftsverlauf und Lage zu analysieren und voraussichtliche Chancen und Risiken darzustellen. § 289a verpflichtet börsennotierte Gesell‐

schaften auch zu einer Erklärung zur Unternehmens‐

führung die auf den von einer Regierungskommission beim Bundesjustizministerium entwickelten Deutschen Corporate Governance Kodex Bezug nehmen soll. 114