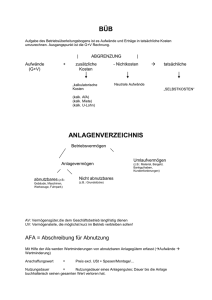

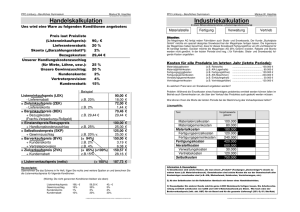

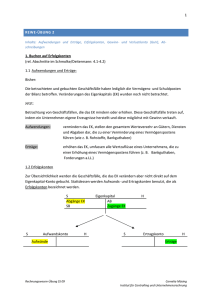

Herstellungsaufwand Instandsetzungsaufwand Erhaltungsaufwand

Werbung

Herstellungsaufwand Instandsetzungsaufwand Erhaltungsaufwand Aktivierungspflicht Aktivierungspflicht Sofort Aufwand Afa auf Restnutzungsdauer Nutzungsdauer: 15 Jahre (bis 2015: 10 Jahre) Keine Herstellung Änderung der Wesensart Verlängerung Nutzungsdauer Vergrößerung des Gebäudes Erhöhung Gebäudewert Verbesserungsmaßnahmen über Instandhaltung hinaus Keine Instandsetzung z.B.: laufende Wartungsarbeiten, laufende Reparaturen, z.B.: Austausch von mehr als 25 % Fenster/Türen Ausmalen, Farbe an Fassade ohne Außenputz erneuern, Dach und Dachstuhl, Stiegen, Zwischenwände und Erneuerung von Gebäudeteilen infolge höherer Gewalt z.B.: Zusammenlegung von Wohnungen Zwischendecken, Aufzug- oder Heizungsanlagen, Dachbodenausbau, Aufstockung Elektro-, Gas-, Wasser- und Heizungsinstallation Verbesserung der Wohnraumqualität – Kategorieanhebung Versetzung von Zwischenwänden, Fenstern, Türen Anschaffungsnaher Erhaltungsaufwand (Aufwand im zeitlichen Zusammenhang mit Erwerb des Gebäudes): - bis 30.6.2010 – Aktivierungspflicht - Ab 30.6.2010 - Sofortaufwand Gebäudebestandteil – (nicht selbständig bewertbar) einheitliche Behandlung mit Gebäude (Afa, Investitionsbegünstigungen) Selbständig bewertbare Gebäudeinvestition (eigenständiges Wirtschaftsgut, z.B. Betriebs- und Geschäftsausstattung) – eigene Behandlung Afa und Investitionsbegünstigung