Wahlkampfbeiträge und Mandatsbeiträge

Werbung

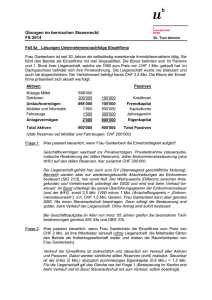

Praxisfestlegung Steuerverwaltung Graubünden Wahlkampfbeiträge und Mandatsbeiträge StG 31 I c; 31 II, 36 i, 78 f DBG 26 I c; 27, 33 I i, 56 g 1. SACHVERHALT UND RECHTSFRAGEN Für die Finanzierung von Wahlkämpfen erheben die politischen Parteien von den jeweiligen Kandidaten sog. Wahlkampfbeiträge (auch Propagandakosten genannt). Diese Beiträge sind unabhängig von einer Wahl geschuldet. Politische Parteien verlangen von ihren Mandatsinhabern neben den üblichen Mitgliedschaftsbeiträgen sog. Mandatsbeiträge (Parteisteuern). Es stellt sich die Frage nach der Abzugsfähigkeit der Wahlkampf- und Mandatsbeiträge. 2. ERWÄGUNGEN In der Folge wird zuerst geprüft, ob Wahlkampfbeiträge / Mandatsbeiträge organische Abzüge (Berufsauslagen) darstellen. Verneinendenfalls stellt sich die Frage, ob sie als anorganische Abzüge (freiwillige Abzüge) zu qualifizieren sind. 2.1 Wahlkampfbeiträge / Mandatsbeiträge als Gewinnungskosten? Von den Einkünften werden die Gewinnungskosten abgezogen. Gemäss StG 31 I c bzw. DBG 26 I c sind nur die "erforderlichen" Kosten abzugsfähig. Das sind jene Kosten, die ihren Grund in der beruflichen Tätigkeit haben, unbekümmert darum, ob sie objektiv vermeidbar gewesen sind. Dagegen sind Ausgaben nicht zu berücksichtigen, die vorwiegend mit der allgemeinen Lebenshaltung zusammenhängen. Der Begriff der Erforderlichkeit ist in einem weiten Sinne auszulegen. Das Bundesgericht verlangt nicht, dass der Pflichtige das Erwerbseinkommen ohne die streitige Auslage überhaupt nicht hätte erzielen können. Unerheblich ist auch, ob der Pflichtige seine gegenwärtige berufliche Stellung ohne die betreffende Auslage eingebüsst hätte. Es genügt gemäss bundesgerichtlicher Rechtsprechung, dass die Aufwendungen als der Gewinnung des Einkommens förderlich erachtet werden können und dass die Vermeidung dem Steuerpflichtigen nicht zumutbar war (BGer 5.12.1997, in: ASA 67, S. 289). Als "erforderlich" haben jene Vermögensabgänge zu gelten, die wesentlich durch die Erzielung von Einkommen verursacht sind; man spricht vom sog. kausalen Gewinnungskostenbegriff (BGer 28.8.1997, in: ASA 67, S. 480). Ausgaben, die in bloss allgemeiner Weise mit der Berufsausübung zusammenhängen, sind, auch wenn sie eine Erwerbstätigkeit erst ermöglichen oder hiezu befähigen, mangels qualifiziert engen, wesentlichen Zusammenhangs mit einer bestimmten beruflichen Tätigkeit keine Berufsauslagen, sondern nicht abzugsfähige private Lebenshaltungskos- 1.6.2004 031-01-01.doc He P Steuerverwaltung GR Wahlkampfbeiträge und Mandatsbeiträge ten. Derartige Auslagen sind etwa die Aufwendungen für die erstmalige Erlangung eines Berufs (Ausbildungskosten). Berufsaufstiegskosten gelten im Kanton Graubünden nicht als Ausbildungs-, sondern als Weiterbildungskosten und sind deshalb abziehbar. 2.1.1 Wahlkampfbeiträge Bei der erstmaligen Kandidatur für ein öffentliches Amt kann es nicht um einen Aufstieg im angestammten Beruf gehen. In diesem Zusammenhang gemachte Aufwendungen erfolgen stets im Hinblick auf eine zukünftige Arbeitsstelle und sind daher nicht abzugsfähig (VGer ZH, in: StE 2000 B 22.3 Nr. 71; D. Aeschbach, in: Kommentar zum Aargauer Steuergesetz, § 41 N 24). Dagegen können die Wahlkampfkosten bei einer Wiederwahl als Gewinnungskosten in Abzug gebracht werden. Es sind notwendige Auslagen für die Erhaltung der bestehenden Einkommensquelle. Beispiele: ⇒ Lehrer kandidiert erfolgreich als Regierungs- oder Stadtrat. Es handelt sich hier um eine Erstwahl, weshalb die Wahlkampfkosten nicht abzugsfähig sind. ⇒ Wiederwahl als Regierungs-, National- oder Ständerat. Die Wahlkampfkosten stellen bei einer Wiederwahl abzugsfähige Gewinnungskosten dar. Nicht als Wahlkampfbeiträge gelten die sog. Standeskosten/Standesauslagen. Darunter sind die durch die berufliche Stellung des Steuerpflichtigen bedingten Auslagen zu verstehen. Standeskosten sind nicht abzugsfähig. Beispiel: ⇒ Nach der Wahl wird das Stimmvolk während einer Stunde in allen Wirtschaften des Dorfes mit Getränken zulasten des (Wieder-)Gewählten bewirtet. 2.1.2 Mandatsbeiträge Die Bezahlung der Mandatsbeiträge (Mandatssteuern) kann je nach Partei auf einer statutarischen Verpflichtung, auf einer besonderen Vereinbarung im Einzelfall, auf einem Parteibeschluss oder nur auf einer Empfehlung von Parteigremien (= sittliche Pflicht) beruhen. Die Frage, ob den Mandatsbeiträgen Gewinnungskostencharakter zu attestieren ist, wird – trotz übereinstimmender Rechtsgrundlage – in den Kantonen unterschiedlich beantwortet. Nach Auffassung der kantonalen Steuerverwaltung Graubünden stehen die Beiträge, die ein Mandatsinhaber bezahlt, in einem notwendigen, direkten und unmittelbaren Zusammenhang mit dem Erwerbseinkommen und stellen daher entgegen der Auffassung des 031-01-01.doc 2 Steuerverwaltung GR Wahlkampfbeiträge und Mandatsbeiträge Bundesgerichts (vgl. ASA 67, S. 293) Gewinnungskosten im Sinne von StG 31 bzw. DBG 26 dar. Bei den Mitgliedern der eidgenössischen Räte sind die Mandatsbeiträge allerdings in der steuerfreien Jahresentschädigung für Personal- und Sachausgaben (Fr. 30'000.–) im Sinne von Art. 3a des Parlamentsressourcengesetzes (PRG; SR 171.21) enthalten und können nicht zusätzlich noch in Abzug gebracht werden. Bei den Mitgliedern der Regierung sind die Mandatsbeiträge in der Berufspauschale nicht enthalten, weshalb sie zusätzlich als Gewinnungskosten in Abzug gebracht werden können. Für die übrigen Amtsinhaber ist zu prüfen, ob ihnen ein Freibetrag im Sinne von StG 31 II zugestanden wird (vgl. dazu Praxisfestlegung zu StG 31 II). Bejahendenfalls sind die Mandatsbeiträge mit dem genannten Freibetrag abgegolten. 2.2 Erstmalige Wahlkampfbeiträge als freiwillige Zuwendungen? Wie unter Ziff. 2.1.1 zu zeigen war, stellen Wahlkampfbeiträge bei einer Wiederwahl Berufsauslagen dar. Dagegen sind Wahlkampfbeiträge bei der erstmaligen Kandidatur nicht als Berufsauslagen zu qualifizieren. Es stellt sich deshalb die Frage, ob diese Beiträge freiwillige Zuwendungen an juristische Personen im Sinne von StG 36 i bzw. DBG 33 I i darstellen. Politische Parteien erfüllen zu einem grossen Teil Aufgaben, die im öffentlichen Interesse liegen. Sie sind deshalb gestützt auf StG 78 I f bzw. DBG 56 g von der Steuerpflicht befreit. Die gegenteilige, in Lehre (M. Greter, in: Kommentar zum Schweizerischen Steuerrecht, I/2a, Art. 56 N 40) und Rechtsprechung (vgl. StRK II ZH, in: StE 2002 A 23.1 Nr. 4) mehrheitlich vertretene Auffassung wird von der Steuerverwaltung GR nicht geteilt. Der Begriff der "Freiwilligkeit" wird in der Praxis nahezu durchgehend in einem engen Sinn ausgelegt. Demnach erfolgt eine Zuwendung nur dann freiwillig, wenn sie unentgeltlich, ohne Gegenleistung und ohne gesetzliche, vertragliche, statutarische oder moralische Verpflichtung erbracht wird (vgl. OberGer SH, in: StE 1984 B 27.4 Nr. 2; VGer GL, in: StE 1988 B 27.4 Nr. 3; P. Locher, Kommentar zum DBG, I. Teil, Art. 33 N 85). Die Bezahlung der Wahlkampfbeiträge beruht in der Regel auf einer vertraglichen, jedenfalls aber auf einer moralischen Verpflichtung, die politische Partei für den Wahlkampf finanziell zu unterstützen. Damit steht fest, dass solche Beiträge nicht auf freiwilliger Basis erbracht werden, weshalb ein Abzug derselben gestützt auf StG 36 i bzw. DBG 33 I i nicht in Frage kommt. 3. ZUSAMMENFASSUNG Wahlkampfbeiträge stellen nur dann Gewinnungskosten dar, wenn sie im Zusammenhang stehen mit dem Erhalt des angestammten Berufes/Mandates. Diese Voraussetzung ist bei der Wiederwahl, nicht aber bei der erstmaligen Kandidatur/Wahl für ein öf- 031-01-01.doc 3 Steuerverwaltung GR Wahlkampfbeiträge und Mandatsbeiträge fentliches Amt gegeben. Im letztgenannten Fall können die Beiträge auch nicht als freiwillige Zuwendungen in Abzug gebracht werden. Mandatsbeiträgen kommt Gewinnungskostencharakter zu, weshalb sie grundsätzlich zum Abzug zuzulassen sind. Zu prüfen ist allerdings, ob sie nicht schon in der steuerfreien Jahresentschädigung im Sinne von Art. 3a PRG enthalten oder mit dem Freibetrag im Sinne von StG 31 II abgegolten sind. 031-01-01.doc 4