Prozessorientierte Unternehmensführung

Werbung

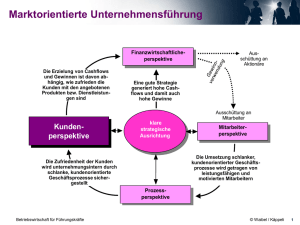

Prozessorientierte Unternehmensführung Innensicht (Spätindikator) hard FinanzwirtschaftlicheFinanzwirtschaftlicheperspektive perspektive Die Erzielung von Cashflows und Gewinnen ist davon abhängig, wie zufrieden die Kunden mit den angebotenen Produkten bzw. Dienstleistungen sind Eine gute Strategie generiert hohe Cashflows und damit auch hohe Gewinne G ve ew rw inn en du ng Shareholder ValueAusrichtung Ausschüttung an Aktionäre Ausschüttung an Mitarbeiter Aussensicht (Spätindikator) soft klare strategische Ausrichtung KundenKundenperspektive perspektive Die Zufriedenheit der Kunden wird unternehmungsintern durch schlanke, kundenorientierte Geschäftsprozesse sichergestellt MitarbeiterMitarbeiterperspektive perspektive Innensicht (Frühindikator) soft Die Umsetzung schlanker, kundenorientierter Geschäftsprozesse wird getragen von leistungsfähigen und motivierten Mitarbeitern ProzessProzessperspektive perspektive Innensicht (Frühindikator) hard Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 1 Lernziele Fachkompetenzen: Prozessorientierte Mess- und Steuergrössen zur Unternehmenswertsteigerung unterscheiden und anwenden Instrumente und Konzepte des Prozessmanagements verstehen grundlegende betriebliche Abläufe entlang der Wertschöpfungskette einer Unternehmung sowie Vorgänge in einzelnen Funktionsbereichen im unternehmerischen Zusammenhang verstehen Methodenkompetenzen: prozessorganisatorische Wirkungszusammenhänge mit dem zentralen betriebswirtschaftlichen Kreislauf vernetzen (prozessorientierte Erfolgslogik) den Reengineering-Problemlöseprozess auf einen konkreten Fall anwenden können Selbstkompetenzen: Bereitschaft zeigen, eigene Vorgehensweisen und Ablaufprozesse zu reflektieren und daraus konkrete Verbesserungsmöglichkeiten abzuleiten Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 2 Ausgangspunkt: Prozessperspektive Warum Prozesse so wichtig sind ... Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 3 Überblick Kapitel 5: Prozessorientierte Unternehmensführung 5.1 Prozessorientierte Messund Steuergrössen zur Unternehmenswertsteigerung 5.2 Prozessorientierte Erfolgslogik Komplettanbieter Spezialanbieter Lösungsanbieter Kunde Kunde Kunde Koordinator Qualität Wertschöpfungsarchitektur Geschäftsprozessoptimierung Prozessgeschwindigkeit Lerneffekte Prozessflexibilität Prozessqualität Kostenmanagementkompetenz - PIMS Innovationen Kernkompetenzen Effizienz PIMS Produktionsmenge Grössenvorteile Synergien PIMS Investitionen Patente Standort- PIMS vorteile Qualitätsvorsprung - Differenzierungsvorteile Vorleistungen Kostenvorteile - PIMS Wertschöpfung Liquide Mittel Netzwerkeffekte Kosten Kundenzufriedenheit Image Kapitalbedarf - EK FK - EKRentabilität Kapitalkosten (WACC) Marktmacht Kommunikation Mitbewerber Wertsteigerung (EVA) Kapitalumschlag - 5.3 Wichtigste Instrumente und Konzepte Kundentreue - Umsatz - Überrendite Preise - Umsatzrentabilität Absatz - PIMS Kundenbindung Staatliche Regulierungen Cashflow/Gewinn Investiertes Kapital GK-Rentabilität PIMS Kundengewinnung Eintrittsbarrieren Unternehmensrisiko - Markenwert Anteil am Kundenbudget - - Verhandlungsmacht Lieferanten/Kunden Branchenzyklizität Marktattraktivität - - Neukunden Substitutionsgefahr Austrittsbarrieren Potenzial Branchenrentabilität Konkurrenzdruck Marktanteil PIMS Vertriebskanäle Bekanntheit Geschäftsausweitung Innovationsgeschwindigkeit Markt- PIMS wachstum Fixkostenanteil - Opportunitätskosten 1. Spezifische Prozesslandkarte 4. Prozesscontrolling 2. Prozess(ketten)analyse 3. Prozessoptimierung und -implementation Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 4 Ausgangspunkt: Prozessperspektive anstatt operative Inseln… Schnittstellen Operative Inseln Funktionsbarrieren Hierarchiebarrieren Fragmentierte Organisation führen zu funktionaler Abschottung Intransparenz Steuerungsproblemen führen zu Informationsfilterung Liege-/Totzeiten Doppelarbeiten Redundanzen frustrierten Kunden Koordinationsproblemen Quelle: Rüegg-Stürm 2005 Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 5 Ausgangspunkt: Prozessperspektive ...eine wirkungs-, d.h. kundenorientierte Prozessorganisation Ziele Hauptprozess Prozessschritte (Teilprozesse) Minimierung der Durchlaufzeit Auftragsabwicklung Auftragsannahme Beteiligte Verkauf Bereiche Terminierung und Bestätigung Verkauf, Entwicklung, Produktion Konstruktion Entwicklung, Verkauf Produktion Materialbereitstellung Montage hohe Termintreue Auslieferung Minimierung der Kosten Materialwirtschaft, Logistik Produktion, Logistik Logistik hohe Qualität Quelle: Rüegg-Stürm 2005 Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 6 Ausgangspunkt: Prozessperspektive Paradigmawechsel: Vom Denken in Funktionen zum Denken in Prozessen „Prozessmanagement ist radikales funktions- und hierarchieübergreifendes Denken und Handeln aller Führungskräfte und Mitarbeiter und zielt auf eine Neugestaltung der Geschäftsprozesse, mit denen die Kosten entscheidend gesenkt, der Service wesentlich verbessert und/oder die Durchlaufzeiten signifikant verkürzt werden können.“ Hans Hinterhuber Betriebswirtschaft für Führungskräfte „5.1 Prozessorientierte Mess- und Steuerungsgrössen zur Unternehmenswertsteigerung“ © Waibel / Käppeli 7 Ausgangspunkt: Prozessperspektive Beispiel: Abwicklung einer Neufahrzeugbestellung Seit Ende der 1990er Jahre ist der BMW Group ein Quantensprung in der Flexibilität zu Gunsten der Kunden gelungen. Einfache Online-Bestellprozesse beim Händler, Flexibilität bei Ausstattungswünschen, jederzeitige Auskunft zum Auftragsstatus sowie eine schnelle und pünktliche Auslieferung sind die wichtigsten Erfolge dieses erfolgreichen Reengineering-Projekts. Früher betrug die nötige Durchlaufzeit bis zu 28 Werktage. Heute benötigt die Produktion eines 7er-BMW gemäss BMW-Angaben noch 12 Werktage vom "Einfrieren einer Bestellung" bis zur Auslieferung an den Kunden. Bis dahin kann, egal wie lange der Auftrag schon vorliegt und ohne den Liefertermin zu verschieben, der gewünschte BMW noch bis sechs Tage vor Montagestart modifiziert werden (z.B. Änderung von Motorisierung, Farbe, Polster oder weitere Sonderausstattungen). Die dahinter steckende enorme Sparleistung beginnt unter Einsatz modernster Informationstechnologien schon im Moment der Bestellung und zieht sich dann durch über schlanke Logistik- und Produktionsabläufe bis hin zur Auslieferung. Betriebswirtschaft für Führungskräfte Wie ein BMW entsteht – in 4 Minuten: http://www.youtube.com/watch?fe ature=player_embedded&v=CxH oFJj0eqw © Waibel / Käppeli 8 Ziel Prozessorientierte Unternehmensführung Verbesserung der unternehmerischen Wertschöpfung dank geeigneter Wertschöpfungsarchitektur und schlankerer Geschäftsprozesse Value Based Management Unternehmungswertsteigerung (Shareholder Value) Betriebswirtschaft für Führungskräfte „5.1 Prozessorientierte Mess- und Steuerungsgrössen zur Unternehmenswertsteigerung“ © Waibel / Käppeli 9 Fälle Imperial/alpina/PC Finance/Piatti: Fallstudie 5.3: Prozess Redesign Restrukturierung von Kernprozessen Imperial Insurance alpina bank PC Finance Corporation Küchenbau Piatti Ziel: Unternehmungen von ihren Fesseln befreien Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 10 Prozessmodellierungs-Instrument: Flussdiagramm Verarbeitung (für eine Aufgabe oder Tätigkeit) Verzweigung (für Ja-Nein-FrageStellungen bzw. Entscheidungen) Verbindung Daten Daten auf Schriftstück Start (Anfangsund Endpunkt) Weit verbreitet, einfacher als andere Instrumente (wie z.B. ereignisgesteuerte Prozesskette EPK) Betriebswirtschaft für Führungskräfte „5.3.2 Prozessmodellierungs-Instrumente“ © Waibel / Käppeli 11 Prozessmodellierungs-Instrument: Flussdiagramm Leitfragen für die Prozessbeschreibung bzw. -gliederung 1. 2. 3. 4. 5. 6. 7. Wie kann man den Prozess bezeichnen? (Prozessname*) Was sind Ziel und Zweck des Prozesses? Wo beginnt und wo endet der Prozess? (Prozessumgang*) Welches ist der vor- bzw. nachgelagerte Prozess? Welches sind die einzelnen Prozessschritte? (Prozessablauf*) Wer ist für welche Schritte zuständig? (Zuständigkeiten*) Wie erfolgt die Informationsweitergabe an den Schnittstellen? (Art der Information, Umfang der Information) 8. Welches sind die notwendigen Arbeitsmittel für den Prozess? (Vorschriften, Checklisten, Handbücher, Dokumente etc.) 9. Wie wird der Prozess überwacht? (Prozessüberwachung) 10. Wer ist befugt den Prozess zu ändern? (Verantwortlichkeit) * Bei der Falllösung zum Prozess Redesign zu beantworten Betriebswirtschaft für Führungskräfte „5.3.2 Prozessmodellierungs-Instrumente“ © Waibel / Käppeli 12 Prozessmodellierungs-Instrument: Flussdiagramm Werkstattannahme Werkstattmeister Automechaniker Materialausgabe START Disposition treffen Ersatzteile holen Ersatzteile abgeben Auftrag annehmen Diagnose stellen ja Auftrag an Automechaniker weiterleiten Ersatzteile nötig? nein Auftrag an Werkstattmeister weiterleiten Reparatur ausführen fehlerhaft nein Reparatur einwandfrei? Meister informieren ja Unterlagen für Buchhaltung zusammenstellen Betriebswirtschaft für Führungskräfte „5.3.2 Prozessmodellierungs-Instrumente“ © Waibel / Käppeli 13 Instrumente/Konzepte: Wertkette (Porter) Zur Ermittlung von Wettbewerbsvorteilen Betriebswirtschaft für Führungskräfte „5.3.1 Wertkette nach Porter“ © Waibel / Käppeli 14 Analyse der Wertkette: z.B. mittels Benchmarking Unter der Lupe: Benchmarking zum Vergleich der Wertketten Eine beliebte Methode beim Vergleich der Wertschöpfungsaktivitäten ist das Benchmarking. Unter diesem Verfahren versteht man den systematischen Vergleich der eigenen Dienstleistungen, Prozesse, Methoden und Praktiken mit denjenigen des stärksten Wettbewerbers oder demjenigen Konkurrenten, der in bestimmten Segmenten als „Weltklasse“ angesehen wird. Typischerweise beginnt ein Benchmarking mit der Auswahl eines verbesserungswürdigen Schlüsselprozesses sowie dessen detaillierte Analyse und Dokumentation (5.3.2 Prozessmodellierungs-Instrumente). Gleichzeitig werden eine Reihe von zentralen Massstäben bzw. Kennzahlen definiert, um die eigenen Prozesse mit denen der Konkurrenz zu vergleichen. Diese Massstäbe sind nicht das Ziel des Benchmarking, sondern ein Hilfsmittel, um die so genannten Best Practices bei Vergleichsunternehmen herauszufiltern. Die Resultate der Untersuchung sollten zeigen, wo die Unterschiede zwischen den Best Practices und den Prozessen im eigenen Unternehmen liegen. Betriebswirtschaft für Führungskräfte „5.3.1 Wertkette nach Porter“ © Waibel / Käppeli 15 Analyse der Wertkette: z.B. mittels Benchmarking Als einer der Pioniere des Benchmarkings gilt Xerox, das sich auf die Herstellung und den Vertrieb von Druckern, Kopierern und Multifunktionsgeräten spezialisiert hat. Xerox stellte zu Beginn der 1980er Jahre fest, dass die japanische Konkurrenz ihre Fotokopiergeräte zu Preisen verkaufte, die unter den Herstellkosten der XeroxGeräte lagen. Dank Benchmarking verbesserte Xerox den Entwicklungsprozess deutlich und konnte wieder mit Erfolg gegen die japanischen Mitbewerber antreten. Heute setzt Xerox Benchmarking sehr umfassend ein. Es benchmarkt sich beispielsweise im Rechnungswesen mit American Express, bei der Strategieumsetzung mit Texas Instruments, bei der Technologieentwicklung mit Hewlett Packard, bei der Produktion mit Fuji-Xerox und Toyota und beim Marketing und Vertrieb mit Procter & Gamble. Betriebswirtschaft für Führungskräfte „5.3.1 Wertkette nach Porter“ © Waibel / Käppeli 16 Beispiele: Wertketten Textilbranche Fallbeispiel: Wertschöpfung einzelner Akteure in der Textilindustrie Die Wertschöpfung innerhalb der Textilindustrie lässt sich nach Porters Wertkettenmodell entlang der Aktivitäten Design, Produktion der Stoffe, Produktion der Konfektion, Distribution der Ware und Verkauf im Einzelhandel darstellen. Design Produktion Stoffe Produktion Konfektion Distribution Einzelhandel Benetton Steilmann G. Weber H&M C&A Horten Otto Versand Quelle: Müller-Stevens/Lechner 2005 Betriebswirtschaft für Führungskräfte „5.3.1 Wertkette nach Porter“ © Waibel / Käppeli 17 Instrumente/Konzepte: Wertschöpfungsanalyse Der Anteil der Leistungsarten an der Gesamtleistung des Unternehmens Nutzleistungen sind solche Tätigkeiten, die aus der Sicht des Kunden zu einer Wertsteigerung führen. Sie erhöhen den Nutzen eines Ergebnisses für den Kunden während des Leistungserstellungsprozesses. Nutzleistungen sind geplant und entsprechend in einem Prozessbeschrieb (z.B. Flussdiagramm) sichtbar. Sie sind fortwährend zu optimieren. Beispiele: Bestellannahme, Produktion, Montage, Versand, Marketingmassnahmen zur Erhöhung des ideellen Wertes eines Produkts Stützleistungen tragen im Gegensatz zu Nutzleistungen nur indirekt zur Wertsteigerung eines Produktes bei. Sie unterstützen die Nutzleistung, werden aber vom Kunden mit Blick auf die Leistungserstellung nicht wahrgenommen. Da sie Kosten verursachen, sollten sie möglichst wirtschaftlich gestaltet und auf das geringst mögliche Mass reduziert werden. Beispiele: Planung, Rüstvorgänge in der Produktion, Genehmigungsverfahren, Berichtswesen, Archivierung Blindleistungen tragen weder direkt noch indirekt zur Wertschöpfung einer Leistung bei. Blindleistungen erhöhen die Prozesskosten. Sie sind zu eliminieren. Beispiele: Zwischenlagerung, Nach- oder Doppelarbeit infolge fehlender oder falscher Information, Mehrfacherfassung derselben Daten Fehlleistungen wurden als Nutz- oder Stützleistungen geplant, sind als solche aber nicht verwertbar, da bei der Erfüllung ein Fehler aufgetreten ist. Durch bessere Planung, Schulung oder Prozessstrukturierung sind solche Fehlleistungen grundsätzlich zu vermeiden. Beispiele: Fehlerhafte Produkte, falsche Buchungen, Fehllieferung Betriebswirtschaft für Führungskräfte „5.3.3 Wertschöpfungsanalyse nach Miles“ © Waibel / Käppeli 18 Instrumente/Konzepte: Wertschöpfungsanalyse Wertschöpfend? Vom Kunden als wertschöpfend wahrgenommen? Leistungsart + ja Nutzleistung + nein Stützleistung 0 nein Blindleistung - nein Fehlleistung Betriebswirtschaft für Führungskräfte „5.3.3 Wertschöpfungsanalyse nach Miles“ © Waibel / Käppeli 19 Instrumente / Konzepte: Wertschöpfungsanalyse Zeit [min] Leistungen: Stütz Blind Tätigkeiten Abteilungen 01 Kundenanfrage eintragen u. weiterleiten Vertrieb 24 02 Rücksprache mit dem Kunden Vertrieb 33 03 Antrag auf Sondernummer ausfüllen Vertrieb 18 x 04 Eintrag in Eingangsliste/interne Nummer Technik 14 x 05 Kunden über Vorgang informieren Technik 35 06 Prüfen der Anfrage Konstruktion 20 x 07 Teile und Baugruppen definieren Konstruktion 46 x 08 Zeichnung und Stücklisten erstellen Konstruktion 75 x 09 Sondernummer vergeben Konstruktion 12 10 Ergebnisse prüfen Konstruktion 17 x 11 Unterlagen archivieren Konstruktion 15 x 12 Preise schätzen Kalkulation 18 x 13 Lohnminuten berechnen Kalkulation 27 x 14 Angebot erstellen Vertrieb 52 x 15 Angebot dem Kunden vorlegen Marketing 7 x Fehl x x x x Quelle: in Anlehnung an Füermann/Dammasch 2002 Erklärung? Betriebswirtschaft für Führungskräfte Nutz „5.3.3 Wertschöpfungsanalyse nach Miles“ © Waibel / Käppeli 20 Instrumente / Konzepte: Zusammenfassung Prozessmodellierung Instrument zur operativen Prozessoptimierung Einfachstes Modellierungswerkzeug: Flussdiagramme Weiteres Modellierungswerkzeug: EPK ( INFG) Wertkette (Porter) Instrument zur strategischen Prozessanalyse / –gestaltung WS-Architektur Analyse: intern extern Prozesse Vergleich der Effizienz (Benchmarking) Erfassung der Wertschöpfung (Kundennutzen) Marketing Realisierung von Wettbewerbsvorteilen strategisches Management Wertschöpfungsanalyse (Miles) Ziel: Reduktion / Vermeidung nicht-wertschöpfender Prozesse Unterscheidung: Nutz-, Stütz-, Blind- und Fehlleistung Darstellung: Wertschöpfungsanalyse-Matrix Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 21 Präsentation Fallstudie 5-3: Prozessredesign (max. 20’) In der Präsentation sind nur die folgenden Schritte des Auftrags zu behandeln: 1.Teil: Ist-Analyse - Flussdiagramm Ist-Zustand, der auch interne (Abteilungen) bzw. externe Kunden zeigt (1. Schritt des schriftlichen Auftrags) - Wertschöpfungsanalyse (1. Schritt) 2.Teil: Prozess Redesign - Vision und Ziele, Benchmark (2. Schritt) - Flussdiagramm Redesign (3. Schritt, ohne Nutzwertanalyse) - Zwei Kennzahlen zum Prozesscontrolling (Ziel und Messung) (5. Schritt) Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 22 Überblick Kapitel 5: Prozessorientierte Unternehmensführung 5.1 Prozessorientierte Messund Steuergrössen zur Unternehmenswertsteigerung 5.2 Prozessorientierte Erfolgslogik Komplettanbieter Spezialanbieter Lösungsanbieter Kunde Kunde Kunde Koordinator Qualität Wertschöpfungsarchitektur Geschäftsprozessoptimierung Prozessgeschwindigkeit Lerneffekte Prozessflexibilität Prozessqualität Kostenmanagementkompetenz - PIMS Innovationen Kernkompetenzen Effizienz PIMS Produktionsmenge Grössenvorteile Synergien PIMS Investitionen Patente Standort- PIMS vorteile Qualitätsvorsprung - Differenzierungsvorteile Vorleistungen Kostenvorteile - PIMS Wertschöpfung Liquide Mittel Netzwerkeffekte Kosten Kundenzufriedenheit Image Kapitalbedarf - EK FK - EKRentabilität Kapitalkosten (WACC) Marktmacht Kommunikation Mitbewerber Wertsteigerung (EVA) Kapitalumschlag - 5.3 Wichtigste Instrumente und Konzepte Kundentreue - Umsatz - Überrendite Preise - Umsatzrentabilität Absatz - PIMS Kundenbindung Staatliche Regulierungen Cashflow/Gewinn Investiertes Kapital GK-Rentabilität PIMS Kundengewinnung Eintrittsbarrieren Unternehmensrisiko - Markenwert Anteil am Kundenbudget - - Verhandlungsmacht Lieferanten/Kunden Branchenzyklizität Marktattraktivität - - Neukunden Substitutionsgefahr Austrittsbarrieren Potenzial Branchenrentabilität Konkurrenzdruck Marktanteil PIMS Vertriebskanäle Bekanntheit Geschäftsausweitung Innovationsgeschwindigkeit Markt- PIMS wachstum Fixkostenanteil - Opportunitätskosten 1. Spezifische Prozesslandkarte 4. Prozesscontrolling 2. Prozess(ketten)analyse 3. Prozessoptimierung und -implementation Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 23 Indikator Wertschöpfung Einsatz von Gütern und Dienstleistungen (Input) Transformationsprozess Wert der eingesetzten Güter und DienstleiStungen (Vorleistungen) Erstellung und Verkauf von Leistungen (Output) Ertrag der erstellten und verkauften Leistungen Differenz = Wertschöpfung Mitarbeitende Betriebswirtschaft für Führungskräfte Kreditgeber Staat „5.1.1.1 Indikator: Wertschöpfung“ Eigentümer © Waibel / Käppeli 24 Indikator Wertschöpfung: Das Beispiel Sika Stakeholder -Bezug: Ansprüche von: Lieferanten Ansprüche von: Mitarbeiter EK-Geber FK-Geber Staat Quelle: Sika Geschäftsbericht 2011 Betriebswirtschaft für Führungskräfte „5.1.1.1 Indikator: Wertschöpfung“ © Waibel / Käppeli 25 Indikator Wertschöpfung Die Wertschöpfungsrechnung ergänzt die Bilanz, Erfolgs- und Mittelflussrechnung in idealer Weise. Dies deshalb, weil sie einerseits über die Entstehungsrechnung die betriebswirtschaftliche Leistungsfähigkeit und volkswirtschaftliche Bedeutung und Entwicklung des Unternehmens wiedergibt und andererseits, weil sie über die Verteilungsrechnung die Beiträge und Entgelte an die beteiligten Anspruchsgruppen aufzeigt. Neben Sika gibt es mittlerweile verschiedene weitere Unternehmen, die in ihren Geschäftsberichten zweckmässig aufgestellte Wertschöpfungsrechnungen aufführen. Dazu gehören beispielsweise die Coop-Gruppe, die Migros, die RaiffeisenGruppe oder der Lonza-Konzern. Aber auch die Dätwyler-Gruppe sowie verschiedene KMUs wie z.B. die Rigi-Bahnen erstellen heute Wertschöpfungsrechnungen. Betriebswirtschaft für Führungskräfte „5.1.1.1 Indikator: Wertschöpfung“ © Waibel / Käppeli 26 Indikator Wertschöpfung Arbeitsproduktivität nach geleisteten Arbeitsstunden BIP 1) Geleistete Produktiv ität 3) T4.3.4.1 Veränderung gegenüber dem Vorjahr in % Index (1991 = 100) BIP BIP Geleistete Arbeitsstunden 2) Produktiv ität Geleistete Arbeitsstunden 1991 345'597 6'919 50 1992 352'931 6'856 51 2.1% -0.9% 1993 360'667 6'785 53 2.2% -1.0% 1994 369'581 6'823 54 2.5% 1995 373'599 6'736 55 1.1% 1996 376'673 6'626 57 0.8% 1997 383'991 6'579 58 1998 395'263 6'699 59 1999 402'907 6'840 2000 422'063 6'888 2001 430'321 2002 2003 Produktiv ität Arbeitsstunden 100.0 100.0 100.0 3.1% 102.1 99.1 103.1 3.3% 104.4 98.1 106.4 0.6% 1.9% 106.9 98.6 108.4 -1.3% 2.4% 108.1 97.3 111.0 -1.6% 2.5% 109.0 95.8 113.8 1.9% -0.7% 2.7% 111.1 95.1 116.9 2.9% 1.8% 1.1% 114.4 96.8 118.1 59 1.9% 2.1% -0.2% 116.6 98.9 117.9 61 4.8% 0.7% 4.0% 122.1 99.6 122.7 6'840 63 2.0% -0.7% 2.7% 124.5 98.9 126.0 434'258 6'800 64 0.9% -0.6% 1.5% 125.7 98.3 127.9 437'731 6'830 64 0.8% 0.4% 0.4% 126.7 98.7 128.3 2004 451'379 6'974 65 3.1% 2.1% 1.0% 130.6 100.8 129.6 2005 463'799 7'004 66 2.8% 0.4% 2.3% 134.2 101.2 132.6 2006 490'544 7'111 69 5.8% 1.5% 4.2% 141.9 102.8 138.1 2007 d 521'101 7'250 72 6.2% 1.9% 4.2% 150.8 104.8 143.9 2008 p 544'196 487'041 7'382 7'111 74 68 4.4% 1.8% 2.6% 157.5 106.7 147.6 1) Bruttoinlandprodukt, zu laufenden Preisen in Mio. Franken 2) In Mio. Arbeitsstunden 3) In Franken pro geleistete Arbeitsstunden p = prov isorisch Quelle: http://www.bfs.admin.ch/BFS/portal/de/index/themen/04/03/blank/key/02.html Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 27 Indikator Wertschöpfung Quelle: Finanz+Wirtschaft 15.09.2011 Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 28 Indikator Wertschöpfung: Das Richtige tun (Aussensicht) Unter der Lupe: Die Deming’sche Kettenreaktion und Wertschöpfung sowie Effizienz Die Automobilindustrie ist heute der Inbegriff der Massenproduktion, der Massenvermarktung und des Massenkonsums. Sie wird von einigen der weltweit bekanntesten Markennamen beherrscht, zu denen auch Toyota zählt. Toyota gilt in der Automobilindustrie als der Massstab der Produktion. Wer Toyota wählt, setzt auf höchste Qualität, kompromisslose Sicherheit und innovative Produkte mit zukunftsweisenden Technologien. Dies bestätigen verschiedene Experten und Umfragen. So schneidet Toyota beispielsweise regelmässig sehr gut in Kundenzufriedenheitsstudien ab. Als Markensieger setzt Toyota seit Jahren auf die konsequente Umweltverträglichkeit ihrer Technologien, beispielsweise mit der Hybrid-Technologie. Toyota erreicht zudem in Pannenstatistiken immer wieder höchste Zuverlässigkeitswerte. Toyota gelingt es also, mittels Konzentration auf die richtigen Dinge eine hohe Wertschöpfung zu erzielen. Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 29 Indikator Effizienz: Die Dinge richtig tun (Innensicht) Toyota ist gleichzeitig auch sehr effizienzorientiert: Die konzeptionellen Grundlagen für den Erfolg von Toyota wurden im Jahre 1950 von W. Edwards Deming gelegt (www.deming.ch). Im Juni 1950 erläuterte Deming den Spitzen der japanischen Wirtschaft, was die Produkte der Industrie auszeichnen muss, um damit den Weltmarkt zu erobern. In der Folge entwickelte Toyota auf Demings konzeptionellen Grundlagen des Qualitätsmanagements das Toyota Production System (TPS). TPS legt die Verantwortung für die Qualität in die Hände der Mitarbeiter und will mit allen möglichen Mitteln unnötige Verluste in jeder Form vermeiden. Die Montage eines Rades am Fliessband bringt dem Kunden einen Mehrwert. Die Beschaffung und Verwendung der dazu notwendigen Schrauben und Werkzeuge hingegen nicht. Dieser Aufwand ist ein Verlust und muss mit der am Deming-Kreislauf orientierten Methodik der kontinuierlichen Verbesserung sukzessive auf ein technisch noch machbares Mass reduziert werden. Betriebswirtschaft für Führungskräfte „5.1.1.2 Indikator: Effizienz“ http://www.isfmuenchen.de/pdf/IGMToyota-Broschuere.pdf © Waibel / Käppeli 30 Betriebswirtschaft für Führungskräfte Pla ne d KVP rü d a fe u s E nd rge be bn urte is ile CH EC K „5.1.1.2 Indikator: Effizienz“ - DO erp AN P ne rob ue ier Lö /geä e di e su ng nder au te s We erf rte d o ha lge ie L nd au ern le s da und na ch Üb PL ie ma Verb ßn e ah sse me ru ng n s AC T Qualitätsverbesserungen führen nach dem PDCA-Zyklus (plan-docheck-act) von Deming zu Kosteneinsparungen (durch weniger Nacharbeit, weniger Fehler, weniger Verzögerungen, weniger Zwischenfälle, bessere Nutzung der Ressourcen), erhöhter Produktivität und Marktzuwachs, sichern damit die Existenz des Unternehmens und schaffen Arbeitsplätze. Diese zwingende Abfolge der Konsequenzen von Qualitätsverbesserungen wird als Deming’sche Kettenreaktion bezeichnet. herausfordernde Prozessziele Indikator Effizienz: Die Dinge richtig tun (Innensicht) © Waibel / Käppeli 31 Indikator Effizienz: Die Dinge richtig tun (Innensicht) Unter der Lupe: Cost-Income Ratio als zentraler Gradmesser für die Effizienz Ein zentraler Gradmesser für die Effizienz und damit auch eine beliebte Wirtschaftlichkeits bzw. Produktivitätskennzahl ist die Cost-Income Ratio (CIR). Sie stellt als Kosten-ErtragsVerhältniskennzahl den Bruttoaufwand dem Bruttoertrag gegenüber. Die Cost-Income Ratio sagt aus, wie viel Rappen ein Unternehmen ausgibt, um einen Franken Ertrag zu erzielen. Besonders weit verbreitet ist die Cost-Income Ratio im Bankensektor (dort ausgedrückt als Geschäftsaufwand, d.h. Personal- und Sachaufwand vor Abschreibungen und Rückstellungen / Betriebsertrag). Produktivität (Effizienz): Betriebswirtschaft für Führungskräfte „5.1.1.2 Indikator: Effizienz“ PIMS-Faktor © Waibel / Käppeli 32 Indikator Effizienz: Die Dinge richtig tun (Innensicht) Cost-Income-Ratios (in %) Bank 2007 2008 2009 2010 2011 Genfer KB 65 68 65 64 65 St.Galler KB 48 53 52 57 60 Berner KB 48 50 52 53 53 Zuger KB 41 42 43 44 45 Betriebswirtschaft für Führungskräfte „5.1.1.2 Indikator: Effizienz“ © Waibel / Käppeli 33 Indikator Effizienz: Die Dinge richtig tun (Innensicht) Ziel Cost-Income-Ratio UBS Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 34 Indikator Effizienz: Die Dinge richtig tun (Innensicht) Erfolgreiche Banken setzen für den effizienten Einsatz der Ressourcen und somit die Optimierung der Kosten insbesondere auf folgende strategischen Erfolgsfaktoren: Standardisierung von Vorgängen mit hoher Wiederholungsrate Verlagerung administrativer Tätigkeiten aus den Filialen Industrialisierung der Geschäftsabläufe (Bank Factories) Übernahme von industriellem Kapazitätsmanagement in die Finanzdienstleistung Qualitäts- und Produktivitätsmanagement Betriebswirtschaft für Führungskräfte „5.1.1.2 Indikator: Effizienz“ © Waibel / Käppeli 35 Grundsätze für mehr Effizienz Grundsatz Zielsetzungen und Prinzipien bei der Anwendung des Grundsatzes Typische Problematiken bei der Anwendung des Grundsatzes Grundsatz der Wirtschaftlichkeit Anwendung des ökonomischen Prinzips durch effiziente Arbeitsabläufe optimierte Schnittstellen niedrige Transaktionskosten (z.B. Informationskosten oder Geschäftsabwicklungskosten) Konflikte mit Qualitätsanforderungen (VierAugen-Prinzip), Ausrichtung von Kapazitäten am Spitzenbedarf, Konflikte mit geschäftspolitischen Zielen, hohe Anfangsinvestitionen neuer Lösungen Grundsatz der Standardisierung Schaffung von Kostenvorteilen durch begrenzte Anzahl standardisierter Produkte und Dienstleistungen Automatisierung von Entscheidungen Lernkurveneffekte Verlust bzw. Einschränkung individueller Beratung und Abdeckung des einzelnen Bedarfs, Verlust von Alleinstellungsmerkmalen (Unique Selling Proposition) Grundsatz der Schnelligkeit Reduzierung der Durchlaufzeiten eines Arbeitsablaufs durch Optimale Bearbeitungsreihenfolge der Aufgaben Verminderung von beteiligten Aufgabenträgern Bereithaltung ausreichender Ressourcen Keine optimale Kapazitätsauslastung, Qualitätsverlust, Ablaufunsicherheit Grundsatz der Sicherheit Sicherstellung der ordnungsgemässen Durchführung von Arbeitsabläufen Reduzierung von Fehlerraten Etablierung von Kontroll- und Überwachungsmechanismen bei risikobehafteten Geschäften Verlängerung von Durchlaufzeiten, Entstehung hoher Kosten, die keinen unmittelbaren Kundennutzen stiften, Entstehung zusätzlicher Schnittstellen Betriebswirtschaft für Führungskräfte „5.1.1.2 Indikator: Effizienz“ © Waibel / Käppeli 36 Effizienz: Messgrössen ≠ Zielgrössen Prozesskennzahlen der Effizienz Zeit Durchlaufzeit* in prozentualer Abweichung zum Soll-Wert time to market Liefertreue (Terminabweichung in der Auslieferung in Tagen und Termineinhaltungsquote) Bearbeitungszeiten* (= Zeit, während der eine Aktivität effektiv in Arbeit ist) Reaktionszeiten (Zeitdauer, bis auf eine Anfrage oder Beschwerde reagiert wird) Manufactoring Cycle Effectiveness* (= Summe der Bearbeitungszeiten im Verhältnis zur Summe der Durchlaufzeiten) Qualität First pass yields (= Anteil der Teile, die den Produktionsprozess nur einmal durchlaufen) Ausbeute (= Anteil der Teile, die jeweils die nächste Produktionsstufe erreichen) Fehlerquoten (intern/extern) Reklamationsquoten Anteil der Rücksendungen von Kunden an den Auslieferungen Kosten Fehlerkosten Prüfkostenanteil Cost-Income-Ratio Kapazitätsauslastung * Direkte Bearbeitungszeit (0,05-10%) Betriebswirtschaft für Führungskräfte Liegezeit (60-89%) „5.1.1.2 Indikator: Effizienz“ Indirekte Bearbeitungszeit (10-30%) © Waibel / Käppeli 37 Vor-/Nachbereitung Woche 6 Wirkungsweise der einzelnen Hebel im Netzwerk anhand der Folien 63 und 64 verständnisorientiert studieren Fallstudie 5-3 Prozessredesign: erste Arbeiten durchführen Übung 5-2 Transaktionsbank machen Artikel Tagblatt (Nur sparen reicht nicht) und Abschnitte 5.1.2 und 5.2 lesen Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 38 Zentrale Steuergrössen: Wertschöpfungsmanagement Strategische Planung Differenzierung und Positionierung Wertschöpfungsmanagement Strategisches Prozessmanagement Operatives Prozessmanagement Aufbau und inhaltliche Ausrichtung der Wertschöpfungsarchitektur schlanke Geschäftsprozesse durch Geschäftsprozessoptimierung Wertschöpfung und Effektivität Bedarfsanalyse Produkt-/ Dienstleist. entwicklung Effizienz Produkt-/ Dienstleist. herstellung Verkauf, Logistik, Vertieb Produkt-, Kundenbetreuung Prozesskompetenz Betriebswirtschaft für Führungskräfte „5.1.2 Zentrale Steuergrössen: Wertschöpfungsmanagement“ © Waibel / Käppeli 39 „Hebel“: Die Wertschöpfungsarchitektur gestalten Fallbeispiel: Hilti verkauft seine Bohrhämmer heute nicht mehr, sondern least sie an die Handwerker Der Baugerätehersteller Hilti ist weltweit der Partner für den Profi am Bau. Hilti will mit technologisch führenden Produkten, Systemen und Dienstleistungen die Produktivität seiner Kunden steigern. Im früheren Geschäftsmodell «Verkauf von Bohrhämmern’, mit welchem Hilti lediglich noch niedrige Margen erzielte, lag der Fokus auf dem Management von Vertriebskanälen und der Produktion in Niedriglohnländern. Im neuen Geschäftsmodell «Leasing», bei welchem die Margen wieder substanziell höher sind, liegt der Fokus auf dem Direktvertrieb, Mietvertragsverwaltung und der IT-gestützten Lagerhaltung. Mit der Veränderung des Geschäftsmodells wandelte Hilti Produkte in eine Dienstleistung um und nutzte dabei eine grosse Chance zur Steigerung der Rentabilität. Betriebswirtschaft für Führungskräfte „5.1.2.1 „Hebel“: Die Wertschöpfungskette gestalten“ © Waibel / Käppeli 40 „Hebel“: Die Wertschöpfungsarchitektur gestalten Für den radikalen Wandel beim Nutzenversprechen für den Kunden mussten von alle Elemente des Geschäftsmodells verändert werden. Verkauf Leasing Verkauf von Industrie- und ProfiWerkzeugen und Zubehör Nutzenversprechen für den Kunden Vermietung eines umfassenden Werkzeugarsenals, um die Produktivität des Bauunternehmers vor Ort zu erhöhen Niedrige Margen, hoher Lagerumschlag Gewinnformel Höhere Margen, ressourcenintensiv, monatliche Zahlung für Werkzeugwartung, -reparatur und -ersatz Vertriebskanal, kosSchlüsselressourcen tengünstige Produk- und -prozesse tion in Entwicklungsländern, Forschung & Entwicklung Stark ausgeprägter Direktvertrieb, Vertragsverwaltung, IT-Systeme für Bestandsverwaltung und Reparatur, Lagerhaltung Quelle: HBM, April 2009, S. 42 Betriebswirtschaft für Führungskräfte „5.1.2.1 „Hebel“: Die Wertschöpfungskette gestalten“ © Waibel / Käppeli 41 „Hebel“: Die Wertschöpfungsarchitektur gestalten Eine gängige Systematisierung von Wertschöpfungsarchitekturen (Geschäftsmodelle) Komplettanbieter Spezialanbieter Lösungsanbieter Kunde Kunde Kunde Koordinator Betriebswirtschaft für Führungskräfte „5.1.2.1 „Hebel“: Die Wertschöpfungskette gestalten“ © Waibel / Käppeli 42 „Hebel“: Die Wertschöpfungsarchitektur gestalten Fallbeispiel: Wertkette als Ganzes kontrollieren Ein typisches Geschäftsmodellbeispiel für einen Komplettanbieter ist die Weisse Arena Gruppe in Laax. Das integrierte Dienstleistungsunternehmen bietet mit seinen fünf 100-prozentigen-Tochterunternehmen und der dazugehörigen Markenwelt dem Gast alles, was er für seine Ferien braucht, aus einer Hand. Zur Unternehmensgruppe zählen die • Bergbahnen, • fünf Hotel- und über zwanzig Gastronomiebetriebe (vom gemütlichen Café bis hin zum exklusiven Gourmet-Restaurant), • sieben Vermietestationen und Shops zum Verkauf von Sportausrüstung, • eine Ski- und Snowboardschule und • Entertainment-Angebote. Als First mover in der Tourismus- und Freizeitbranche beweist die Weisse Arena Gruppe immer wieder Pioniergeist und treibt weitere neue Projekte voran. Betriebswirtschaft für Führungskräfte „5.1.2.1 „Hebel“: Die Wertschöpfungskette gestalten“ Komplettanbieter Kunde © Waibel / Käppeli 43 „Hebel“: Die Wertschöpfungsarchitektur gestalten Bsp. Apple iPod: (fast) komplett integrierte Wertschöpfungskette Betriebswirtschaft für Führungskräfte Quelle: NZZaS, Dezember 2008 © Waibel / Käppeli 44 „Hebel“: Die Wertschöpfungsarchitektur gestalten Fallbeispiel: Trend zur Fokussierung Die aufbrechende Wertschöpfungskette ist – mit Ausnahme der Grossbanken, die als Komplettanbieter auftreten – zunehmend im Bankenwesen verbreitet. Herkömmlicherweise wird in ein Front-Office (mit Funktionen wie Kundenbetreuer, Portfolio Manager etc.) und ein Back-Office für Wertschriften, Zahlungsverkehr, Geldmarkt, Devisen, Fonds etc. gegliedert. Eine Bank muss sich nun grundsätzlich überlegen, was für Bereiche sie im Front-Office abdecken will. Während es Banken gibt, die als Komplettanbieter alles abdecken, gibt es auch zunehmend Anbieter, die bewusst auf einzelne Bereiche verzichten. Zudem gibt es auch Anbieter, deren Kernkompetenz in effizienten Prozessen im Back-OfficeBereich liegt. So haben sich z.B. verschiedene Regionalbanken zusammengeschlossen und beziehen Zahlungsverkehrs- und Kontoführungsdienstleistungen von einem Verbandrechenzentrum, welches sich auf diese Aktivitäten spezialisiert hat. Betriebswirtschaft für Führungskräfte „5.1.2.1 „Hebel“: Die Wertschöpfungskette gestalten“ Spezialanbieter Kunde © Waibel / Käppeli 45 „Hebel“: Die Wertschöpfungsarchitektur gestalten Das Beispiel Smart Das modulare Konzept der Smart-Fabrik hat zur Folge, dass nur ein kleiner Teil der Fertigung, etwa 1/10 auf die Herstellerin selbst entfällt. Etwa 1/8 der Wertschöpfung erfolgt bei den Systempartnern im Industriepark Smartville, die übrigen etwa 4/5 stammen von externen Lieferanten. Betriebswirtschaft für Führungskräfte „5.1.2.1 „Hebel“: Die Wertschöpfungskette gestalten“ © Waibel / Käppeli 46 „Hebel“: Die Wertschöpfungsarchitektur gestalten Fallbeispiel: Lösungsanbieter als Koordinatoren der Wertkette Heutzutage stellen wir unsere Ferien immer mehr individuell in Internet selbst zusammen – und sind dabei vielfach Kuoni-Kunde, ohne es zu merken. Lösungsanbieter Kunde Koordinator Kuoni ist 2011 mit dem Kauf von Gulliver Travel Associates (GTA) gross ins Online-Geschäft eingestiegen und vermittelt nun Kontakte zwischen Reise-Portalen und Dienstleistungsanbietern vor Ort. Mit dieser Vermittler-Rolle-Strategie wächst der traditionsreiche und innovative Schweizer Reiseveranstalter klammheimlich zum Internet-Riesen. Mehr dazu: – die unbekannte Revolution http://www.videoportal.sf.tv/video?id=498534a6-a003-45b3-a73d-f109841a9229 Betriebswirtschaft für Führungskräfte „5.1.2.1 „Hebel“: Die Wertschöpfungskette gestalten“ © Waibel / Käppeli 47 „Hebel“: Die Wertschöpfungsarchitektur gestalten Unter der Lupe: Outsourcing, Konzentration auf Kernkompetenzen und vertikale Integration Das Schlagwort Outsourcing beschäftigt Wissenschaftler und Praktiker schon seit längerer Zeit. Immer mehr Funktionen bzw. Teile der Wertschöpfungs- bzw. Lieferkette werden zur Verringerung der Fertigungstiefe an Partner ausgelagert. Outsourcing ist somit eine spezielle Form des Fremdbezugs von bisher intern erbrachter Leistung, d.h. teure oder selbst nicht effizient ausführbare Aktivitäten, die nicht zum Kerngeschäft des Unternehmens zählen, werden an spezialisierte Dienstleister abgegeben. Die Festlegung, welche Teile bzw. Glieder der Wertschöpfungskette nicht selbst durchgeführt, sondern fremd vergeben werden, ist von Unternehmen zu Unternehmen individuell festzulegen. Dabei ist insbesondere darauf zu achten, dass nicht solche Aktivitäten an Geschäftspartner ausgelagert werden, die zu den Kernkompetenzen eines Unternehmens zählen. Betriebswirtschaft für Führungskräfte „5.1.2.1 „Hebel“: Die Wertschöpfungskette gestalten“ © Waibel / Käppeli 48 „Hebel“: Die Wertschöpfungsarchitektur gestalten Komplettanbieter Spezialanbieter Lösungsanbieter Kunde Kunde Kunde Koordinator Entwicklung Wertschöpfungstiefe (D): 1980: ca. 70% 2012: ca. 40% Betriebswirtschaft für Führungskräfte Vertikale Integration: „5.1.2.1 „Hebel“: Die Wertschöpfungskette gestalten“ PIMS-Faktor © Waibel / Käppeli 49 „Hebel“: Die Wertschöpfungsarchitektur gestalten Weltgrösster Auftragsfertiger: Hon Hai (Taiwan), Umsatz 2010: 54 Mrd. $ Computer von: Dell, HP Mobiltelefone von: Motorola, Palm Elektronisches Buchlesegerät: Amazon (Kindle) Videospielkonsolen: Sony, Nintendo Beispiele mehr Outsourcing: 2010 Sony (bisher stark vertikal integriert): Um Kosten zu kürzen, wird mehr an Hon Hai ausgelagert 2009 Dell: Um Turnaround zu verstärken, wird mehr an Hon Hai outgesourced Beispiele mehr vertikale Integration: 2009 Nokia: Aufträge im Wert von 5 Mrd $ werden wieder intern vergeben 2009 Ericsson: Rückkauf von Fabriken des Zulieferers Elcoteq (Weiterführung Produktionskapazitäten sichern) Betriebswirtschaft für Führungskräfte „5.1.2.1 „Hebel“: Die Wertschöpfungskette gestalten“ Quelle: FuW, 3. März 2010 © Waibel / Käppeli 50 „Hebel“: Die Wertschöpfungsarchitektur gestalten: Synergien Allianz Daimler / Renault-Nissan Smart hat nur in zwei von 12 Jahren Gewinne geschrieben (zu klein) Geschätzte aufgelaufene Verluste seit 1998: 8 Mrd. € Dieter Zetsche, Daimler-Chef: Ohne Partner ist Entwicklung 3. Generation „wirtschaftlich nicht darstellbar“ Synergiepotenziale: Gemeinsame Plattform für Smart und Twingo, Entwicklung Dreizylinder-Motoren Entwicklung Vierzylinder-Motoren Mercedes A- und B-Klasse und Clio Lieferung Vier und SechszylinderMotoren für Nissan-Tochter Infiniti Gesamtes Einsparungspotenzial: 2 Mrd. € Betriebswirtschaft für Führungskräfte „5.1.2.1 „Hebel“: Die Wertschöpfungskette gestalten“ Quelle: NZZaS, 11. April 2010 © Waibel / Käppeli 51 Steuergrössen Strategisches Prozessmanagement Mit Fokus auf Prozessmgmt: Strategisch ausgerichtete Ausgestaltung der WSKette (Wertschöpfungsarchitektur mit In-/Outsourcing-Entscheiden) effektive Erfüllung der Kundenbedürfnisse Mit erweitertem Fokus: Suche nach Wettbewerbsvorteilen durch richtige Wahl des Geschäftsmodells (Sortimentsgestaltung, Bestimmung der Erfolgsfaktoren, Auswahl der Zielkunden, Positionierung, etc.) Grundtypen der Wertschöpfungsarchitektur: Komplettanbieter Spezialanbieter Lösungsanbieter Instrumente: Prozesslandkarte, Wertekette nach Porter und Kernkompetenzen Betriebswirtschaft für Führungskräfte „5.1.2.1 „Hebel“: Die Wertschöpfungskette gestalten“ © Waibel / Käppeli 52 „Hebel“: Geschäftsprozesse optimieren Unter der Lupe: Das magische Dreieck Kosten, Qualität und Zeit Da eine gleichzeitige Erreichung der drei Ziele Kosten, Qualität und Zeit unrealistisch ist, spricht man vom magischen Dreieck (Abbildung 5-10). Die Ziele der Ablauforganisation sind konkurrierend und stellen hohe Anforderungen an deren Umsetzung durch die beauftragte Person oder Organisationseinheit. fehlerfreie Qualität Hohe Kundenzufriedenheit (= Flexibilität) Kurze Zeit Geringe Kosten Betriebswirtschaft für Führungskräfte „5.1.2.2 „Hebel“: Geschäftsprozesse optimieren“ © Waibel / Käppeli 53 „Hebel“: Geschäftsprozesse optimieren Fallbeispiel: Verbesserung von Qualität, Zeit, Kosten Das Schweizerische Handelsunternehmen Valora ist europaweit in drei Geschäftsfeldern tätig: Kioske, Vertrieb von Presseerzeugnissen sowie Vertrieb von Markenartikeln an den Einzelhandel. 2010 wurde ein neues Zentrallager für Logistik in Egerkingen in Betrieb genommen. Ziel war, die Logistik für Waren sowie für die Presseerzeugnisse zu verbinden und die vorher stark unterschiedlichen Prozesse und Informatiklösungen zu vereinheitlichen. Durch ein neues Kommissionierungssystem (Pick-by-Voice) konnte die Qualität gesteigert werden: es resultiert ein gleichmässig schneller Arbeitsablauf ohne Unterbrechung. Es braucht keine Listen und Scanner mehr. In der Presselogistik konnten die Durchlaufzeiten von 48 bis 72 Stunden auf 24 Stunden gesenkt werden. Dies ist im Zeitschriftengeschäft, das von der Aktualität lebt, ein grosser Gewinn. Insgesamt konnten die Logistikkosten um 14% reduziert werden. Betriebswirtschaft für Führungskräfte „5.1.2.2 „Hebel“: Geschäftsprozesse optimieren“ © Waibel / Käppeli 54 „Hebel“: Geschäftsprozesse optimieren Nicolas Hayek, Swatch (Interview in FuW) „Wir arbeiten ständig und seit jeher Tag für Tag daran, die Kosten zu reduzieren. Wir müssen beispielsweise in der Produktion weniger Leerlauf und noch weniger Ausschuss produzieren. Der Materialeinkauf, der immerhin rund 1 Mrd. Fr. pro Jahr erreicht, muss koordiniert und die Einheitskosten müssen gesenkt werden – unter Beibehaltung der hohen Qualität der Produkte. Vieles muss auch rationeller getan werden.“ Betriebswirtschaft für Führungskräfte „5.1.2.2 „Hebel“: Geschäftsprozesse optimieren“ © Waibel / Käppeli 55 Steuergrössen Operatives Prozessmanagement Ziel: Operative Optimierung der Abläufe in Bezug auf Kosten, Zeit und Qualität Zielkonflikte zwischen den drei Dimensionen! Instrumente: KVP (Kaizen) bzw. TQM (evolutiv) und BPR (radikal) Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 56 Überblick Kapitel 5: Prozessorientierte Unternehmensführung 5.1 Prozessorientierte Messund Steuergrössen zur Unternehmenswertsteigerung 5.2 Prozessorientierte Erfolgslogik Komplettanbieter Spezialanbieter Lösungsanbieter Kunde Kunde Kunde Koordinator Qualität Wertschöpfungsarchitektur Geschäftsprozessoptimierung Prozessgeschwindigkeit Lerneffekte Prozessflexibilität Prozessqualität Kostenmanagementkompetenz - PIMS Innovationen Kernkompetenzen Effizienz PIMS Produktionsmenge Grössenvorteile Synergien PIMS Investitionen Patente Standort- PIMS vorteile Qualitätsvorsprung - Differenzierungsvorteile Vorleistungen Kostenvorteile - PIMS Wertschöpfung Liquide Mittel Netzwerkeffekte Kosten Kundenzufriedenheit Image Kapitalbedarf - EK FK - EKRentabilität Kapitalkosten (WACC) Marktmacht Kommunikation Mitbewerber Wertsteigerung (EVA) Kapitalumschlag - 5.3 Wichtigste Instrumente und Konzepte Kundentreue - Umsatz - Überrendite Preise - Umsatzrentabilität Absatz - PIMS Kundenbindung Staatliche Regulierungen Cashflow/Gewinn Investiertes Kapital GK-Rentabilität PIMS Kundengewinnung Eintrittsbarrieren Unternehmensrisiko - - Markenwert - Verhandlungsmacht Lieferanten/Kunden Branchenzyklizität Marktattraktivität - - Neukunden Substitutionsgefahr Austrittsbarrieren Potenzial Branchenrentabilität Konkurrenzdruck Marktanteil PIMS Bekanntheit Geschäftsausweitung Anteil am Kundenbudget Vertriebskanäle Innovationsgeschwindigkeit Markt- PIMS wachstum Fixkostenanteil - Opportunitätskosten 1. Spezifische Prozesslandkarte 4. Prozesscontrolling 2. Prozess(ketten)analyse 3. Prozessoptimierung und -implementation Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 57 Prozessorientierte Erfolgslogik Qualität Wertschöpfungsarchitektur Geschäftsprozessoptimierung Prozessgeschwindigkeit Lerneffekte Prozessflexibilität Prozessqualität Kostenmanagementkompetenz - PIMS Innovationen Kernkompetenzen Effizienz PIMS Produktionsmenge Grössenvorteile Synergien PIMS Investitionen Patente Standort- PIMS vorteile Qualitätsvorsprung - Differenzierungsvorteile Vorleistungen Kostenvorteile - PIMS Wertschöpfung Liquide Mittel Netzwerkeffekte Kosten Kundenzufriedenheit Image Kapitalbedarf - EK FK - EKRentabilität Kapitalkosten (WACC) Marktmacht Kommunikation Mitbewerber Wertsteigerung (EVA) Kapitalumschlag GK-Rentabilität PIMS Kundentreue - Umsatz Preise - PIMS Kundenbindung Staatliche Regulierungen Cashflow/Gewinn Investiertes Kapital - Kundengewinnung Eintrittsbarrieren Unternehmensrisiko - - Markenwert - - Umsatzrentabilität Betriebswirtschaft für Führungskräfte Absatz Konkurrenzdruck Marktanteil PIMS Verhandlungsmacht Lieferanten/Kunden „5.2 Die prozessorientierte Erfolgslogik “ Branchenzyklizität Marktattraktivität - - Neukunden Substitutionsgefahr Austrittsbarrieren Potenzial Branchenrentabilität - Überrendite Bekanntheit Geschäftsausweitung Anteil am Kundenbudget Vertriebskanäle Innovationsgeschwindigkeit Markt- PIMS wachstum Fixkostenanteil - Opportunitätskosten © Waibel / Käppeli 58 Bezug zu Strategie- und Marktperspektive Qualität Wertschöpfungsarchitektur Geschäftsprozessoptimierung Prozessgeschwindigkeit Lerneffekte Prozessflexibilität Prozessqualität Kostenmanagementkompetenz - PIMS Innovationen Kernkompetenzen Effizienz PIMS Produktionsmenge Grössenvorteile Synergien PIMS Investitionen Patente Standort- PIMS vorteile Qualitätsvorsprung - Differenzierungsvorteile Vorleistungen Kostenvorteile - PIMS Wertschöpfung Liquide Mittel Netzwerkeffekte Kosten Kundenzufriedenheit Image Kapitalbedarf - EK FK - EKRentabilität Kapitalkosten (WACC) Marktmacht Kommunikation Mitbewerber Wertsteigerung (EVA) Kapitalumschlag GK-Rentabilität PIMS Kundentreue - Umsatz Preise - PIMS Kundenbindung Staatliche Regulierungen Cashflow/Gewinn Investiertes Kapital - Kundengewinnung Eintrittsbarrieren Unternehmensrisiko - - Markenwert - - Umsatzrentabilität Betriebswirtschaft für Führungskräfte Absatz Konkurrenzdruck Marktanteil PIMS Verhandlungsmacht Lieferanten/Kunden „5.2 Die prozessorientierte Erfolgslogik “ Branchenzyklizität Marktattraktivität - - Neukunden Substitutionsgefahr Austrittsbarrieren Potenzial Branchenrentabilität - Überrendite Bekanntheit Geschäftsausweitung Anteil am Kundenbudget Vertriebskanäle Innovationsgeschwindigkeit Markt- PIMS wachstum Fixkostenanteil - Opportunitätskosten © Waibel / Käppeli 59 Bezug zu Finanzperspektive Qualität Wertschöpfungsarchitektur Geschäftsprozessoptimierung Prozessgeschwindigkeit Lerneffekte Prozessflexibilität Prozessqualität Kostenmanagementkompetenz - PIMS Innovationen Kernkompetenzen Effizienz PIMS Produktionsmenge Grössenvorteile Synergien PIMS Investitionen Patente Standort- PIMS vorteile Qualitätsvorsprung - Differenzierungsvorteile Vorleistungen Kostenvorteile - PIMS Wertschöpfung Liquide Mittel Netzwerkeffekte Kosten Kundenzufriedenheit Image Kapitalbedarf - EK FK - EKRentabilität Kapitalkosten (WACC) Staatliche Regulierungen Kundentreue - Marktmacht Kommunikation Umsatz Mitbewerber - Wertsteigerung (EVA) Kapitalumschlag Überrendite Preise - Umsatzrentabilität Betriebswirtschaft für Führungskräfte Absatz - PIMS Kundenbindung Cashflow/Gewinn Investiertes Kapital GK-Rentabilität PIMS Kundengewinnung Eintrittsbarrieren Unternehmensrisiko - - Markenwert - Verhandlungsmacht Lieferanten/Kunden „5.2 Die prozessorientierte Erfolgslogik “ Branchenzyklizität - Potenzial Branchenrentabilität Marktattraktivität - - Neukunden Substitutionsgefahr Austrittsbarrieren Konkurrenzdruck Marktanteil PIMS Bekanntheit Geschäftsausweitung Anteil am Kundenbudget Vertriebskanäle Innovationsgeschwindigkeit Markt- PIMS wachstum Fixkostenanteil - Opportunitätskosten © Waibel / Käppeli 60 Überblick Kapitel 5: Prozessorientierte Unternehmensführung 5.1 Prozessorientierte Messund Steuergrössen zur Unternehmenswertsteigerung 5.2 Prozessorientierte Erfolgslogik Komplettanbieter Spezialanbieter Lösungsanbieter Kunde Kunde Kunde Koordinator Qualität Wertschöpfungsarchitektur Geschäftsprozessoptimierung Prozessgeschwindigkeit Lerneffekte Prozessflexibilität Prozessqualität Kostenmanagementkompetenz - PIMS Innovationen Kernkompetenzen Effizienz PIMS Produktionsmenge Grössenvorteile Synergien PIMS Investitionen Patente Standort- PIMS vorteile Qualitätsvorsprung - Differenzierungsvorteile Vorleistungen Kostenvorteile - PIMS Wertschöpfung Liquide Mittel Netzwerkeffekte Kosten Kundenzufriedenheit Image Kapitalbedarf - EK FK - EKRentabilität Kapitalkosten (WACC) Marktmacht Kommunikation Mitbewerber Wertsteigerung (EVA) Kapitalumschlag - 5.3 Wichtigste Instrumente und Konzepte Kundentreue - Umsatz - Überrendite Preise - - Umsatzrentabilität Absatz - PIMS Kundenbindung Staatliche Regulierungen Cashflow/Gewinn Investiertes Kapital GK-Rentabilität PIMS Kundengewinnung Eintrittsbarrieren Unternehmensrisiko - - Markenwert - Verhandlungsmacht Lieferanten/Kunden Branchenzyklizität Marktattraktivität - - Neukunden Substitutionsgefahr Austrittsbarrieren Potenzial Branchenrentabilität Konkurrenzdruck Marktanteil PIMS Bekanntheit Geschäftsausweitung Anteil am Kundenbudget Vertriebskanäle Innovationsgeschwindigkeit Markt- PIMS wachstum Fixkostenanteil - Opportunitätskosten 1. Spezifische Prozesslandkarte 4. Prozesscontrolling 2. Prozess(ketten)analyse 3. Prozessoptimierung und -implementation Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 61 Vor- / Nachbereitung Woche 7 Expertenthema (5.3.4.1 BPR, 5.3.4.2 TQM, 5.3.5 Informationssysteme) so vorbereiten und mit Beispielen ergänzen, dass zentrale Aussagen weitervermittelt werden können Fallstudie 5-3 Prozessredesign: Weiterarbeit Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 62 Kreislauf des Prozessmanagements 1. Spezifische Prozesslandkarte 4. Prozesscontrolling 2. Prozess(ketten)analyse 3. Prozessoptimierung und -implementation Betriebswirtschaft für Führungskräfte „5.2.3 Von der Prozesslandkarte zur Geschäftsprozessoptimierung“ © Waibel / Käppeli 63 Kreislauf des Prozessmanagements 1. Prozesslandkarte = sinnvolle Strukturierung der rel. Hauptprozesse 3 versch. Prozesstypen: Führungsprozesse Kernprozesse Unterstützungsprozesse Ziel: Wettbewerbsvorteile durch überlegene WS-Architektur Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 64 1. Prozesslandkarte (Wertschöpfungsarchitektur) Führungsprozesse Strategische Unternehmensplanung entwickeln Operative Planung/Ziele erstellen und kontrollieren Mitarbeitende führen und motivieren plant, steuert, kontrolliert Unterstützungsprozesse Kernprozesse Marktleistung konzipieren Nichtleben (NL) Marktleistung konzipieren Einzelleben (EL) Marktleistung konzipieren Kollektivleben (KL) Personal managen Finanzen managen Kunde akquirieren/ betreuen Anlagevermögen managen Eigener Aussendienst Informationstechnologie managen unterstützt Information und Wissen managen Makler Externe Partner managen Partner xy Etc. Underwriting/ Schadensfall Vertrag verwalten NL bearbeiten NL Underwriting/ Leistungsfall Vertrag verwalten EL bearbeiten EL Underwriting/ Leistungsfall Vertrag verwalten KL bearbeiten KL Fallbeispiel Versicherung Betriebswirtschaft für Führungskräfte „5.2.3.1 Entwicklung einer unternehmensspezifischen Prozesslandkarte“ © Waibel / Käppeli 65 Strategische und operative Führungsprozesse Managementprozess Beschreibung (Anfang – Ende) Wertschöpfung Strategieentwicklung Von der Vision bis zur Umsetzung Nachhaltige Wertsteigerung Qualitätsmanagement Von der Qualitätspolitik bis zur Qualitätsverbesserung Effizienz- und Qualitätssteigerung Betriebswirtschaft für Führungskräfte „5.2.3.1.1 Führungs- bzw. Managementprozesse“ © Waibel / Käppeli 66 Kern- und Supportprozesse Supportprozesse (Infrastruktur, Personalwesen, etc.) Marketing (Marktforsch.) F&E Material wirtschaft Produktion Marketing ( Distr , Verkauf) Kernprozesse 1) Der Innovationsprozess 2) Der Betriebsprozess 3) Der Kundendienstprozess Kernprozesse sind unmittelbar an der WS für Kunden beteiligt Betriebswirtschaft für Führungskräfte „5.1 Prozessorientierte Mess- und Steuerungsgrössen zur Unternehmenswertsteigerung“ © Waibel / Käppeli 67 Kernprozesse Kernprozess Beschreibung (Anfang – Ende) Wertschöpfung Innovationsprozess Der strukturierte Innovationsprozess umfasst sämtliche Phasen von der Ideengenerierung bis zur Markteinführung eines neuen Produkts bzw. einer neuen Dienstleistung. Marktleistung definieren Betriebsprozess Der Betriebsprozess (Leistungserstellungsund -erbringungsprozess) stellt jenen Prozessschritt dar, in dem Unternehmen Produkte und Dienstleistungen herstellen und an Kunden verkaufen. Der Prozess beginnt mit dem Eingang einer Bestellung und endet mit der Leistungserbringung. Marktleistung erstellen Kundendienstprozess Der Kundendienstprozess als letztes Glied der Wertschöpfungskette beinhaltet alle AfterSales-Aktivitäten wie Garantie- und Wartungsarbeiten, die Behebung von Fehlern und die Bearbeitung von Reklamationen. Marktleistung vertreiben strategisch wichtig, erzeugen wahrnehmbaren Kundennutzen Betriebswirtschaft für Führungskräfte „5.2.3.1.2 Kern- bzw. Leistungsprozesse“ © Waibel / Käppeli 68 Supportprozesse Supportprozess Beschreibung (Anfang – Wertschöpfung Ende) Personalbeschaffung Inkasso Vom Personalbedarf bis zum Personaleinsatz Personal betreuen Von der Rechnungsstellung bis zum Geldeingang Rentabilität/Liquidität sichern Informatik Von der IT-Konzeption Informationsverbis zum Informatikbetrieb sorgung sichern Kernprozessunterstützend, nicht direkt wertsteigernd (werden deshalb oft ausgelagert) Betriebswirtschaft für Führungskräfte „5.2.3.1.2 Kern- bzw. Leistungsprozesse“ © Waibel / Käppeli 69 Kreislauf des Prozessmanagements 1. Prozesslandkarte = sinnvolle Strukturierung der rel. Hauptprozesse 3 versch. Prozesstypen: Führungsprozesse Kernprozesse Unterstützungsprozesse Ziel: Wettbewerbsvorteile durch überlegene WS-Architektur 2. Prozess(ketten)analyse = Auflösung der Hauptprozesse (horizontal / vertikal) + Dokumentierung Hauptprozesse / Teilprozesse / Aktivitäten Obere Ebene: Wertkette Unterste Ebene: Flussdiagramme Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 70 2. Prozesskettenanalyse: Hierarchiedifferenzierung Ebene 1 Ebene 2 Kunde Prozess Kunde Prozess Prozess Prozess Prozess Prozess Ebene 3 Ebene 4 Betriebswirtschaft für Führungskräfte .... Prozess Vertikale Auflösung Horizontale Auflösung .... „5.2.3.2 Prozess(ketten)analyse“ © Waibel / Käppeli 71 Beispiel Prozesshierarchie Hauptprozess / „Auftragsabwicklung“ Auftrag ist eingegangen Produkt ist ausgeliefert Auftrag bearbeiten Teilprozess / „Auftrag bearbeiten“ Auftrag ist eingegangen Auftrag annehmen Machbarkeit prüfen Rohstoffe beschaffen Produzieren Ausliefern Produkt ist ausgeliefert Aktivität „Auftrag annehmen“ Auftrag ist eingegangen Auftrag erfassen Kundendaten prüfen Auftrag weiterleiten Rückfragen Betriebswirtschaft für Führungskräfte Auftrag ist angenommen Auftrag ergänzen „5.2.3.2 Prozess(ketten)analyse“ © Waibel / Käppeli 72 Umsetzung in betriebliche Informationssysteme Modernste Logistik beim britischen Handelsunternehmen Tesco Jede Stunde melden sich alle TescoSupermärkte elektronisch bei dem für sie zuständigen Warenlager und geben durch, ob das Hundefutter knapp wird oder das Waschpulver im Sonderangebot bereits wieder ausverkauft ist. Die entsprechenden Daten liefern die voll vernetzten Scannerkassen. Maximal 8 Stunden dauert es dann, bis der Liefer-wagen mit den benötigten Artikeln am Hintereingang der Tesco-Filiale vorfährt. Videobeispiel für Logistik: Verteilzentrum dm http://www.dmdrogeriemarkt.de/cms/servlet/segment/de_homepage/unternehmen/unterneh men_zahlen_und_fakten/unternehmen_unternehmenszahlen/11534/verteilze ntren.html Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 73 Geschäftsprozessunterstützung durch E-Business Unter der Lupe: Überbetriebliche Geschäftsprozesse und E-Business An einem Geschäftsprozess sind häufig mehrere Firmen beteiligt. Übergänge von einem Unternehmen zu einem anderen sind oft noch schwieriger als Wechsel zwischen verschiedenen internen Organisationseinheiten. Unter dem Stichwort „Electronic-Business“ (E-Business) werden unternehmensübergreifende Geschäftsprozesse über mehrstufige Lieferketten (Supply Chain) mit Hilfe von Internet-Technologien unterstützt. Neben der informationstechnischen Koppelung der beteiligten Unternehmen müssen dabei auch die Prozessabläufe organisatorisch eng aufeinander abgestimmt werden. Gelingt dies, bietet der Einsatz des Internets und der Internet-Technologien vielfältige Möglichkeiten, überbetriebliche Abläufe zu verbessern. Typisches Beispiel für die unternehmensübergreifende Geschäftsprozesskoordination ist die Automobilindustrie. Von der Bestellung eines Neuwagens sind nicht nur der Händler und der Automobilhersteller direkt betroffen, sondern auch die Zulieferer des Automobilherstellers, die wichtige Komponenten speziell für die einzelnen Fahrzeuge herstellen und zum richtigen Zeitpunkt („just in time“) und in der richtigen Reihenfolge („just in sequence“) an das Montageband des Automobilherstellers liefern. Die Zulieferer haben selbst wiederum eigene Zulieferer. Betriebswirtschaft für Führungskräfte „5.2.3.2 Prozess(ketten)analyse“ © Waibel / Käppeli 74 Geschäftsprozessunterstützung durch E-Business „SILS-System“ bei Opel (Supply in Line Sequence) Zeit 16 Stunden vor Sitzeinbau erhält der Zulieferer (Systemkomponentenlieferant) per Computer den Auftrag mit den genauen Daten, welche Sitze am nächsten Tag in welcher Anzahl vorliegen müssen. Wenige Stunden vor Anlieferung legt Opel dann die definitive Reihenfolge der Sitzanlieferung fest, die Sitze werden just-in-time geliefert und sofort in den hochautomatisierten Produktionsprozess von Opel eingeflechtet. Betriebswirtschaft für Führungskräfte „5.2.3.2 Prozess(ketten)analyse“ © Waibel / Käppeli 75 Kreislauf des Prozessmanagements 1. Prozesslandkarte = sinnvolle Strukturierung der rel. Hauptprozesse 3 versch. Prozesstypen: Führungsprozesse Kernprozesse Unterstützungsprozesse Ziel: Wettbewerbsvorteile durch überlegene WS-Architektur 2. Prozess(ketten)analyse = Auflösung der Hauptprozesse (horizontal / vertikal) + Dokumentierung Hauptprozesse / Teilprozesse / Aktivitäten 3. Prozesse optimieren / implementieren Obere Ebene: Wertekette Unterste Ebene: Flussdiagramme = operative Optimierung (Zeit, Qualität, Kosten, Flexibilität) Zuweisung eines „Process Owners“ Ansätze: radikal: BPR evolutiv: KVP / TQM / Six Sigma Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 76 3. Geschäftsprozessoptimierung: radikal und evolutionär Verbesserung der Prozesse hinsichtlich Zeit, Kosten und Qualität Radikale Prozessverbesserung Radikale Prozessverbesserung z.B. Business Process Reengineering t Verbesserung der Prozesse hinsichtlich Zeit, Kosten Radikale und Qualität Evolutionäre ProzessverProzessver- besserung besserung Radikale Prozessverbesserung Verbesserung der Prozesse hinsichtlich Zeit, Kosten und Qualität t Systemimmanente Grenze für Verbesserungen t Betriebswirtschaft für Führungskräfte z.B. Total Quality Management, Kaizen, Six Sigma „5.2.3.3 Geschäftsprozessoptimierung und -implementierung“ © Waibel / Käppeli 77 Kreislauf des Prozessmanagements 1. Prozesslandkarte = sinnvolle Strukturierung der rel. Hauptprozesse 3 versch. Prozesstypen: Führungsprozesse Kernprozesse Unterstützungsprozesse 4. Prozesscontrolling 2. Prozess(ketten)analyse = Beherrschung der Prozesse / Ziel: Wettbewerbsvorteile durch Aufzeigen von Optimierungsüberlegene WS-Architektur potenzial = Auflösung der Hauptprozesse (horizontal / vertikal) + Dokumentierung Kennzahlen zur Prozessqualität (Effizienz) Hauptprozesse / Teilprozesse / Aktivitäten 3. Prozesse optimieren / implementieren Obere Ebene: Wertekette Unterste Ebene: Flussdiagramme = operative Optimierung (Zeit, Qualität, Kosten, Flexibilität) Ansätze: radikal: BPR evolutiv: KVP / TQM / Six Sigma Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 78 4. Prozesscontrolling: z.B. Trendkarte (Scorecard) Prozess: Auftragsabwicklung; Werk B Indikator: Termintreue = Anzahl termingerechter Auslieferungen / Anzahl Lieferungen (%) 1,0 x 0,9 0,8 x x x x x Jan. Feb. x x x x x x Okt. Nov. 0,7 0,6 0,5 Monat März April Mai Juni Juli Aug. Sept. Dez. Die gestrichelte Linie gibt das zu erreichende Verbesserungsziel an. Betriebswirtschaft für Führungskräfte „5.2.3.4 Prozess-Controlling“ © Waibel / Käppeli 79 Instrumente / Konzepte: Prozesskostenrechnung Unter der Lupe: Prozesskostenrechnung – eine horizontale Sicht Die Kenntnisse der eigenen Produktkosten allein reichen heute aufgrund des nahezu in allen Branchen verstärkten Kostendrucks als alleinige Informationsbasis nicht mehr aus. Unternehmen können nur erfolgreich sein, wenn sie die Abläufe im Unternehmen und insbesondere die Kostenzusammenhänge (Kostentreiber) klar erkennen. Über die Wertschöpfungsanalyse hinaus wird deshalb in der Unternehmungspraxis im Rahmen des betrieblichen Rechnungswesens oft auch noch eine Kostenanalyse durchgeführt. Mittels einer Prozesskostenrechnung (Activity-based Costing) werden basierend auf einer prozessorientierten, horizontalen Betrachtung des Unternehmens die einzelnen (Teil)Aktivitäten und Prozesse daraufhin analysiert, wie viel deren Durchführung kostet (Abbildung 5-30). Betriebswirtschaft für Führungskräfte „5.3.3 Wertschöpfungsanalyse nach Miles“ © Waibel / Käppeli 80 Instrumente / Konzepte: Prozesskostenrechnung Kostenträger direkte Kosten Aktivitäten indirekte Kosten Kostenträger sind die betrieblichen Leistungen, also die vermarktbaren Produkte bzw. Dienstleistungen, die die im Unternehmen anfallenden direkten (i.d.R. variable Kosten) und indirekten (i.d.R. Fix- und Gemeinkosten) Kosten „tragen“. Betriebswirtschaft für Führungskräfte „5.3.3 Wertschöpfungsanalyse nach Miles“ © Waibel / Käppeli 81 Instrumente / Konzepte: Ausgangspunkt BPR zentrales Problem: Überorganisationstendenzen „Vor dem 2. Weltkrieg bemerkte ein amerikanischer General, der die Manöver der britischen Armee beobachtete, dass motorisierte Armeegeschütze von 7 Soldaten bedient wurden. Einer von ihnen tat nichts anderes, als aufmerksam dazustehen, während die anderen die Kanone luden, richteten und abfeuerten. Seine Nachfragen ergaben, dass keiner ihm sagen konnte, wofür der 7. Mann eigentlich da war. Er forschte gründlich nach, bis er schliesslich herausfand, dass vor der Motorisierung der 7. Mann die Pferde halten musste. Die Pferde verschwanden, aber die inzwischen überholte Struktur blieb bestehen.“ aus: Brown, A. & Wiender, E. (1986). Manager in einer veränderten Welt. Hamburg. Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 82 Instrumente / Konzepte: Ausgangspunkt BPR „It‘s time to stop paving the cow paths, instead of embedding outdated processes in silicon and software, we should obliterate them and start over.“ Michael Hammer, Reengineering Work: Don’t Automate, Obliterate (Harvard Business Review, Juli/August 1990) Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 83 Instrumente / Konzepte: Ausgangspunkt BPR „ Wie können wir das schneller erledigen ?“ „Wie können wir das besser machen?“ „Warum machen wir das überhaupt?“ Diskontinuierliches, kreatives Denken: Sich von überkommenen Regeln und fundamentalen Annahmen abwenden Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 84 Instrumente / Konzepte: Ausgangspunkt BPR Väter des Business Process Reengineering (BPR) Persönlichkeiten: Michael Hammer und James Champy James Champy war der führende Kopf bei der Entwicklung des so genannten Reengineering-Konzepts, welches sich vor allem in den frühen 90er Jahren des 20. Jahrhunderts grosser Beliebtheit erfreute. Er und sein Koautor Michael Hammer haben mit ihrem Managementbestseller „Business Reengineering“ dazu beigetragen, dass das Managementkonzept des Reengineerings nicht nur als Möglichkeit der Verschlankung von unternehmensinternen Geschäftsprozessen, sondern als umfassendes Konzept für die revolutionäre Umgestaltung von Firmen gesehen wurde. Die adäquate Umsetzung in die Praxis erwies sich jedoch zumeist als schwierig, und so wurde das Schlagwort „Reengineering“ von vielen Unternehmen als Deckmäntelchen für weitreichende Downsizing-Projekte missbraucht. Betriebswirtschaft für Führungskräfte „5.3.4.1 Business Process (Re)Engineering-Konzepte“ © Waibel / Käppeli 85 Business Process Reengineering Fallbeispiel: Schwierigkeiten beim Reengineering Die Boeing 787 „Dreamliner“ wurde 2007 der Öffentlichkeit präsentiert und ist in verschiedener Hinsicht technologisch revolutionär: Etwa die Hälfte des Flugzeuggewichts entfällt auf kohlefaserverstärkte Kunststoffe; elektrische Pumpen und Kompressoren ersetzen pneumatische und hydraulische Systeme; neue Triebwerke reduzieren den Spritverbrauch. Ein bordeigenes Computersystem ermöglicht Internetzugang auf allen Sitzplätzen und der gesteigerte Kabinendruck und die höhere Luftfeuchtigkeit machen das Reisen komfortabler. Die neue Technologie bedingt auch radikal andere Prozesse. Im Unterschied zu früher sind die Entwicklungs- und Produktionsprozesse auf verschiedene Boeing-Standorte und Fremdfirmen auf der ganzen Welt verteilt. Alle verfügen über die gleichen computergesteuerten Entwicklungswerkzeuge, die über Internet jederzeit miteinander verbunden sind. Theoretisch sollten die neuen Prozesse die Kosten der Produktentwicklung um 20% senken und die Entwurfsphase um ein Jahr verkürzen. In der Praxis erwiesen sich die Zulieferer aber als überfordert und das Projekt als zu komplex. Bei einem Feuerausbruch während eines Testflugs 2010 entging beispielsweise die Besatzung nur knapp einer Katastrophe. Die engen Zeitvorgaben bei immer komplexeren Projekten liessen sich nicht mehr einhalten. Die Verspätung der Auslieferung an den Erstkunden beträgt mehr als drei Jahre (2011 statt 2008), die Kostenüberschreitungen gehen in die Milliarden. Betriebswirtschaft für Führungskräfte „5.3.4.1 Business Process (Re)Engineering-Konzepte“ © Waibel / Käppeli 86 Instrumente / Konzepte: Total Quality Management Basis des TQM: Kultur stetiger Verbesserungen in kleinen Schritten Japanisch: Kai = Veränderung, Wandel; Zen = zum Besseren; Kaizen = kontinuierliche Verbesserung Diesem Prinzip liegt die Annahme zu Grunde, dass jedes System ab dem Zeitpunkt seiner Einrichtung dem Zerfall preisgegeben ist, wenn es nicht ständig erneuert bzw. verbessert wird. Die Botschaft von Kaizen beinhaltet, dass kein Tag ohne Verbesserung im Unternehmen vergehen soll. Kaizen ist somit die Philosophie der ewigen Veränderung und der Flexibilität, um auf die Veränderungen der Umwelt zu reagieren. Betriebswirtschaft für Führungskräfte „5.3.4.2 Total Quality Management-Konzepte“ © Waibel / Käppeli 87 Instrumente / Konzepte: Total Quality Management Total Quality Management Erfolge im Team planen und erreichen Konzepte, Methoden, Werkzeuge Organisation des Verbesserungsprozesses Mission, Vision und Ziele Betriebswirtschaft für Führungskräfte Qualität neu definieren und leben Effiziente Marktbeobachtung Kunde steht im Mittelpunkt „5.3.4.2 Total Quality Management-Konzepte“ Mitarbeitende sind Haupterfolgsfaktor © Waibel / Käppeli 88 Instrumente / Konzepte: Total Quality Management Unter der Lupe: EFQM-Modell für Business Excellence Eines der bekanntesten Total Qualitäty Management-Konzepte ist das EFQM-Modell der European Foundation für Quality Management. Das EFQM-Modell ist ein Konzept, das alle Managementbereiche abdeckt und zum Ziel hat, den Anwender zu exzellentem Management und exzellenten Geschäftsergebnissen zu führen. Es hat in der Praxis zur Umsetzung von TQM weite Verbreitung und hohe Akzeptanz gefunden. Zehntausende Organisationen in- und ausserhalb Europas, von Unternehmen über Schulen, Gesundheitsorganisationen bis hin zu öffentlichen Verwaltungen, arbeiten inzwischen mit diesem Modell. Das EFQM-Modell definiert insgesamt neun miteinander verbundene Kriterien, die zur Bewertung eines nach Total Quality und Exzellenz ausgerichteten Managements heranzuziehen sind. Dabei wird zur Bewertung der Organisation je hälftig zwischen Befähiger- und Ergebnis-Kriterien unterschieden. Betriebswirtschaft für Führungskräfte „5.3.4.2 Total Quality Management-Konzepte“ © Waibel / Käppeli 89 Instrumente / Konzepte: Total Quality Management Das Beispiel EFQM Betriebswirtschaft für Führungskräfte „5.3.4.2 Total Quality Management-Konzepte“ © Waibel / Käppeli 90 Instrumente / Konzepte: Integrierte Informationssysteme Unter der Lupe: Integrierte betriebswirtschaftliche Software-Systeme Immer wichtiger für die Gestaltung effektiver und effizienter Prozesse wird in der Praxis die erfolgreiche Einführung und Nutzung integrierter Informations- und Wissensmanagementsysteme. Integrierte Informations- und Wissensmanagementsysteme speichern funktionsübergreifend sämtliche Daten an einer Stelle und erleichtern damit eine durchgängige Prozessunterstützung. Zu den bekanntesten zählen die Systeme des Customer Relationship Managements (CRM), des Enterprise Resource Plannings (ERP) und des Supply Chain Managements (SCM). Ein CRM-System unterstützt das Management beim Aufbau und der Entwicklung langfristig profitabler Kundenbeziehungen. Wesentlicher Treiber eines CRMSystems ist wiederum die Informationstechnik. Sie ermöglicht es Unternehmen, die für Kundenbeziehungen notwendige Verteilung von Informationen über mehrere Kanäle mit vertretbarem Aufwand zu realisieren. Aufgabe eines CRM-Systems ist somit die Sammlung und Auswertung von Kundendaten sowie die darauf aufbauende Automatisierung kundenbezogener Geschäftsprozesse. Mit Hilfe eines CRM-Systemes ist es möglich, auf lange Sicht profitable Kundenbeziehungen durch ganzheitliche und individuelle Marketing-, Vertriebs- und Servicekonzepte aufzubauen und zu festigen. Betriebswirtschaft für Führungskräfte „5.3.5 Integrierte Informations- und Wissensmanagementsysteme“ © Waibel / Käppeli 91 Instrumente / Konzepte: Integrierte Informationssysteme Ein ERP-System ist eine standardisierte Anwendungssoftware zur informationstechnologischen Unterstützung der Prozesse und Funktionen in den betrieblichen Funktionsbereichen (Rechnungswesen, Personaladministration, Materialwirtschaft, Produktion, Marketing und Vertrieb etc.). Der bekannteste Vertreter dieser Softwaregattung ist SAP R/3. Es gibt aber viele andere, vom möglichen Funktionsumfang weniger umfangreiche Systeme, die auch in KMU ihre Anwendung finden. Beispiele hierfür sind Abacus oder Navision. In der Regel decken diese Informationssysteme Basisfunktionen wie z.B. das Rechnungswesen, die Kundenverwaltung, Offertenund Bestellverwaltung ab. Ein ERP-System bildet das Kernsystem eines Unternehmens, da hier alle unternehmensrelevanten Finanz-, Kunden- und Produktdaten gespeichert sind. Betriebswirtschaft für Führungskräfte „5.3.5 Integrierte Informations- und Wissensmanagementsysteme“ © Waibel / Käppeli 92 Instrumente / Konzepte: Integrierte Informationssysteme Fallbeispiel: Verbesserung von Logistikprozessen durch Verknüpfung von Software mit Funktechnologie (RFID) Wenn Unternehmen die Logistik ihrer Produkte im eigenen IT-System abbilden wollen, greifen sie häufig zu Scanner oder Tastatur, d.h. es ist Handarbeit erforderlich. Dieser „Medienbruch“ kostet Geld und Zeit (hohe Durchlaufzeiten) und ist fehleranfällig (Z.B. Fehlerllieferungen, Warenverluste). Bei SFS Unimarket, der Handelstochter der Befestigungstechnik-Gruppe SFS in Heerbrugg, ist ein System der St.Galler Firma Intellion im Einsatz, welches auf Funktechnologie (RFID = Radio Frequency Identification) beruht. Die Schrauben, Beschläge und Sonderteile lagern wie früher in einzelnen Boxen. An der Vorderseite der Box ist jedoch ein Funkchip befestigt. Stellt ein Mitarbeiter fest, dass der Vorrat in der Box zur Neige geht, stellt er sie um 180 Grad gedreht ins Regal zurück. Die neue Position des Chips löst per Funk eine Nachbestellung im System aus, ohne dass eine Person beteiligt ist. So können Kosten gespart, Fehler vermieden und Zeiten optimiert werden. Bsp. Für Einsatz von RFID im Detailhandel (Eco vom 28.11.2011): http://www.videoportal.sf.tv/video?id=2946bfe7-825d-46d0-ac90-cd07469f523b Betriebswirtschaft für Führungskräfte „5.3.5 Integrierte Informations- und Wissensmanagementsysteme“ © Waibel / Käppeli 93 Instrumente / Konzepte: Integrierte Informationssysteme Ein SCM-System vernetzt entlang der logistischen Wertschöpfungskette die einzelnen Akteure und dient damit vom Lieferanten des Lieferanten bis zum Kunden des Kunden der optimalen Gestaltung des Informations- und Materialflusses im gesamten Logistiknetzwerk. Beispiele für Supply Chains sind etwa die Lieferketten der Automobilindustrie oder die textile Wertschöpfungskette. Im Extremfall kann dabei die Supply Chain von der Rohstoffgewinnung bis zum Recycling (manchmal auch der Entsorgung) von Alt-Produkten reichen. Betriebswirtschaft für Führungskräfte „5.3.5 Integrierte Informations- und Wissensmanagementsysteme“ © Waibel / Käppeli 94 Instrumente / Konzepte: Integrierte Informationssysteme Trotz des grossen Erfolgs all dieser Systeme zeigt die Praxis, dass es nicht möglich sein wird, tatsächlich alle Aufgaben eines Unternehmens und damit den gesamten Wertschöpfungsprozess vollständig mit einem einzigen System abzudecken. So decken ERP-Systeme z.B. die Anforderungen des Kundenmanagements längst nicht so gut ab wie z.B. spezialisierte CRM-Systeme. Deshalb wird momentan in Wissenschaft und Praxis stark an der Integration unterschiedlicher Informations- und Wissensmanagementsysteme gearbeitet. Mit Hilfe von Enterprise Application Integration (EAI)-Systemen und neuen, serviceorientierten Software-Architekturen wird versucht, mehrere Software-Systeme so zu integrieren, dass trotz des Einsatzes verschiedener eigenständiger Systeme eine nahtlose Prozessunterstützung ohne Systembrüche und eine einheitliche Qualität der Daten erreicht wird. Betriebswirtschaft für Führungskräfte „5.3.5 Integrierte Informations- und Wissensmanagementsysteme“ © Waibel / Käppeli 95 Vor- / Nachbereitung Woche 8 Fallstudie 5-3 Prozessredesign: Präsentation am Vortag 12 Uhr beim Dozierenden Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 96 Rück- und Ausblick Qualität Wertschöpfungsarchitektur Geschäftsprozessoptimierung Prozessgeschwindigkeit Lerneffekte Prozessflexibilität Prozessqualität Kostenmanagementkompetenz - PIMS Innovationen Kernkompetenzen Effizienz PIMS Produktionsmenge Grössenvorteile Synergien PIMS Investitionen Patente Standort- PIMS vorteile Qualitätsvorsprung - Differenzierungsvorteile Vorleistungen Kostenvorteile - PIMS Wertschöpfung Liquide Mittel Netzwerkeffekte Kosten Kundenzufriedenheit Image Kapitalbedarf - EK FK - EKRentabilität Kapitalkosten (WACC) Kundentreue - Marktmacht Kommunikation Umsatz Mitbewerber - Wertsteigerung (EVA) Kapitalumschlag Überrendite Preise - Umsatzrentabilität Betriebswirtschaft für Führungskräfte Absatz - PIMS Kundenbindung Staatliche Regulierungen Cashflow/Gewinn Investiertes Kapital GK-Rentabilität PIMS Kundengewinnung Eintrittsbarrieren Unternehmensrisiko - - Markenwert - Verhandlungsmacht Lieferanten/Kunden Branchenzyklizität - Potenzial Branchenrentabilität Marktattraktivität - - Neukunden Substitutionsgefahr Austrittsbarrieren Konkurrenzdruck Marktanteil PIMS Bekanntheit Geschäftsausweitung Anteil am Kundenbudget Vertriebskanäle Innovationsgeschwindigkeit Markt- PIMS wachstum Fixkostenanteil - Opportunitätskosten © Waibel / Käppeli 97 Anschlussmodule Organisation und Prozessmanagement (OPMG) Produktionswirtschaft und Operationsmanagement (POMG) Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 98 Vor- / Nachbereitung Woche 9 Buch Abschnitt 6.1 studieren Betriebswirtschaft für Führungskräfte © Waibel / Käppeli 99