Kapitel 9

Werbung

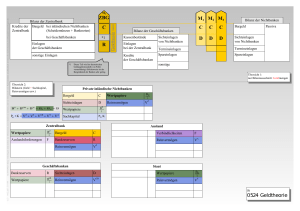

Kapitel 9 Geld und Geldpolitik Geldangebot und Geldpolitik 9.1 Einführung 9.2 Geld: was ist Geld? Wer produziert es? 9.3 Kurzfristiges Gleichgewicht am Geldmarkt 9.4 Geldpolitik in der Praxis 9.5 Finanzinstitutionen und monetäre Steuerung Einführung Bisher Neutralität des Geldes Aber: was ist Geld? Wer produziert es? Wie geschieht das? Geld wird von Geschäftsbanken und Zentralbank angeboten Geschäftsbanken bieten größeren Teil an, ZB soll gesamtes Geldangebot kontrollieren Ziele der ZB und wie diese erreicht werden Steuerung der Geldmenge, wenn Großteil von GB geschaffen Wie sichert die ZB die Integrität des Bankensystems unter dessen inhärenter Fragilität? Einführung Hauptziel: Niedrige und stabile Inflationsrate Aus Kapitel 8: In der langen Frist durch niedriges Geldmengenwachstum! Kurz- und mittelfristig nicht so eindeutig Daher kurz- und mittefristig: Zwischenziele – Wachstumsrate der Geldbasis – Geldmarktzinssätze: kurz- und längerfristig – Wechselkurse Probleme der indirekten Kontrolle über Kosten der Bankreserven: Inflationstargeting Geld: Was ist Geld? Wer produziert es? 9.2.1 Gelddefinitionen – – – – – – Gütergeld – Papiergeld – Buchgeld – Plastikgeld – E-Geld Eine enge Definition – M1 = Bargeld + Sichteinlagen bei Banken Breitere Abgrenzungen (EZB seit 2006) M2 = M1 + Termineinlagen bis 2 Jahre + Spareinlagen mit gesetzlicher Kündigungsfrist M3 = M2 + Repogeschäfte, Geldmarktfondsanteile, Geldmarktpapiere M0 = Bargeld + Einlagen der Geschäftsbanken bei Zentralbank Geld: Was ist Geld? Wer produziert es? 9.2.2 Die Geldmacher: Zentralbank (ZB) und Geschäftsbanken (GB) – Münzen und Banknoten (gibt ZB aus) nur geringer Teil von M1-M3 – Modernes Geld Kreation privater Institutionen – Private Geldschöpfung unter staatlicher Kontrolle Geld in drei Ländern und in der Eurozone, 2011 Geld: Was ist Geld? Wer produziert es? Zentralbank = öffentliche Institution mit einem exklusiven Gesetzesauftrag die Geld- und Kreditschöpfung zu kontrollieren Zentralbank war ursprünglich Bank der Banken und Wechselclearingstelle (1668: Svenska Riksbank) ZB steuert Euro-Angebot indirekt – M1, M2 oder M3 entsteht bei der Kreditgewährung von Geschäftsbanken an Nichtbanken – Zentralbank schafft M3 durch Bargeldumlauf und Einlagen der Geschäftsbanken bei Zentralbank: M0 – Zentralbank kontrolliert private Geldschöpfung über Bankreserven Geld: Was ist Geld? Wer produziert es? Geschäftsbanken – Finanzintermediation (Einlagen von Nichtbanken und Kredite an Nichtbanken) – Sichteinlage: Verbindlichkeit mit kurzer Laufzeit – Sichteinlagen werden als Kredite mit längerer Laufzeit verliehen (Fristentransformation) – Fristentransformation ist riskant Aktiva Devisen Tab. 9.2: Die Bankenbilanzen Passiva Konsolidierte Staatsund privater Nicht-Bankensektor Einlagen der Geschäftsbanken Kredite an Geschäftsbanken Banknoten bei Nichtbanken Forderungen gegenüber Staat Reinvermögen Einlagen des Staates Geschäftsbanken Aktiva Passiva Banknoten bei Nichtbanken Einlagen der Privaten Staatliche und private Schuld Passiva Überschussreserve und Einlagen bei ZB Verbindlichkeiten gegenüber ZB Kredite Einlagen der Privaten Wertpapiere Aktiva Reinvermögen Einlagen des Staates Realvermögen, inkl. Reinvermögen des Bankensektors Reinvermögen Geld: Was ist Geld? Wer produziert es? Geldschöpfung durch Kreditgewährung der GB an Nichtbanken Geschäftsbanken zahlen in einem Geld aus, das sie selbst nicht schaffen können: Bargeld und Einlagen bei ZB Dadurch ist private Geldschöpfung nach oben begrenzt und kann durch ZB kontrolliert werden Fig. 9.02 Der Geldschöpfungsmultiplikator 1000 Loan Reserves 900 Loan 810 Loan etc. Reserves 100 90 etc. Geld: Was ist Geld? Wer produziert es? 9.2.4 Steuerung des Geldangebots durch ZB – GB halten Sichteinlagen statt Bargeld bei ZB – Bankreserven = Bargeld im Banktresor + Einlage bei ZB – Monetäre Basis M0 = Bargeldumlauf + Bankreserven – Reservequotient (Reservesatz) rr: Anteil der Bankreserven (RR) an Einlagen der Nichtbanken D – RR = rr*D Table 9.02 Reserve ratio requirements in selected countries Country Deposits subject to reserve requirements Compulsory reserve ratio requirement Denmark Short-term (one month) liabilities Total liabilities Czech Republic Deposits of less than two-year maturity Euro area Deposits up to 2 years maturity Hungary All deposits 5% Poland All deposits 3.5% Sweden None Switzerland None UK None USA “Transaction accounts” in excess of $44m 15% 10% 2% 2% (1% 10% Fig. 9.03 Reserves-money stock link Reserves change in reserves Deposits change in deposits Geld: Was ist Geld? Wer produziert es? Zentralbank und Geldbasis M0 M 0 BU RR, BU cc M 1 M 3 BU Bargeldumlauf, cc Bargeldumlaufquote RR Einlagen der Geschäftsbanken bei ZB Geldschöpfung durch Kredite d. Geschäftsbanken – Bankreserven = „Geld“ der Banken zur Abwicklung der Transaktionen untereinander und mit ZB – Freiwillige vs. gesetzlich vorgeschriebene Reserven: R rr D, D Sichteinlagn der Nichtbanken bei Geschäftsbanken Geld: Was ist Geld? Wer produziert es? Geldschöpfungsmultiplikator M 1 BU D cc M 1 D D 1 cc M 1 M 0 cc M 1 rr D cc M 1 rr 1 cc M 1 M1 1 m M 0 cc rr 1 cc Geld: Was ist Geld? Wer produziert es? Tab. 5.8 Empirische Werte für Bargeldquote und Geldschöpfungsmultiplikatoren Japan USA Eurozone UK M0 M2 (in % des BIP) (in % des BIP) 20,2 135,6 6,8 58,3 7,2 72,3 4,6 58,3 Quelle: Burda und Wyplosz (20054, 2007) Multiplikator M2/M0 6,7 8,6 10,1 6,7 Bargeld (in % von M2) 11,0 10,7 7,4 11,0 9.3 Kurzfristiges Gleichgewicht am Geldmarkt Unterscheide: – Makroökonomischer Geldmarkt – Interbankenmarkt (offener Markt) in ZB- Reserven – Kreditzinssatz = EONIA (European Overnight Interest Average) + Risikozuschlag Zinssätze im Euroraum,2007-2011 Fig. 9.6 % per annum Misstrauen am Eurointerbankenmarkt (3-Monate Zinssätze) © Oxford University Press, 2012. All rights reserved. Source: www.euribor-ebf.eu 9.3.2 Geldnachfrage Nichtbanken: Haushalte und Firmen brauchen Geld um tägliche Transaktionen abwickeln zu können Um diesen Geldbedarf decken zu können, schaffen GB Geld durch Kreditgewährung Dafür brauchen sie selbst ZB-Geld von anderen Banken oder als Bankensystem von ZB Geldnachfrage der Nichtbanken Md Geldnachfrage der GB nach M0! Md = k(i) PY M0d = (1/m) k(i) PY Fig. 9.06 Interbank rate Geldnachfrage der Nichtbanken impliziert abgeleitete Nachfrage der Banken nach M0 D M0 Fig. 9.06 Angebot an M0 wird durch Zentralbank bestimmt Interbank rate M 0s A D M0 Fig. 9.06 Wenn die ZB auf eine Nachfrageerhöhung nicht reagiert... M0 s Interbank rate C A D D M0 Fig. 9.06 Wenn ZB den Zinssatz konstant halten möchte... Interbank rate M 0s M 0s A B D D M0 Fig. 9.06 In Wirklichkeit kann die ZB jeden Punkt auf der Geldbasisnachfragekurve wählen… Interbank rate C A B D D M0 M3-Wachstum im Euroraum: 1999Nov.2013 EZB Zinssätze (1999-2011) Aktuelle Interbanken- und EZB-Zinssätze Geldpolitik in der Praxis: EZB Instrumente • Hauptrefinanzierungsinstrument • Ständige Fazilitäten • Mindestreservesätze Targets (Zwischenziele) • Langfristige Geldmarktzinssätze • Geldmengenaggregate (M1, M2, M3…) • Wechselkurse • Inflationsraten Objectives (Ziele) • Preisstabilität (Hauptziel) • Kurzfristiges Wirtschaftswachstum (Nebenziel) • Wechselkursstabilität (Nebenziel) Fig. 9.01 Geldpolitik in der Praxis Ziel: Preisniveaustabilität (Maastricht 92) „Das primäre Ziel der EZB ist die Wahrung der Preisniveaustabilität. Unbeschadet des Ziels der Preisniveaustabilität soll die EZB die allgemeine Wirtschaftspolitik der Gemeinschaft im Hinblick auf die Gemeinschaftsziele unterstützen“ (Art. 105) Preisniveaustabilität = Jährlicher Anstieg der Inflationsrate von weniger als 2% mittelfristig Zwischenziele – Wachstumsrate M3: 1. Pfeiler – Wechselkurs des €: 2. Pfeiler Fig. 9.10 Zwei mögliche geldpolitische Strategien Interest rate SM Si D M Fig. 9.10 Inflation in OECD Countries, 1969-2010 © Oxford University Press, 2012. All rights reserved. Source: OECD Economic Outlook Geldpolitik in der Praxis 1950er und 1960er Jahre: niedrige und stabile Zinssätze Hohe Inflation in 1970er Jahren Gegenmaßnahme: Geldmengensteuerung (monetary targeting) In späten 1980er und anfänglichen 1990er Übergang zum inflation forecast targeting – Welche Geldmenge? – m zunehmend instabil Fig. 9.12 Inflationsprognose, Svenska Riksbank © Oxford University Press, 2012. All rights reserved. Source: Monetary Policy Update, Riksbank, Dec. 2011 Geldpolitik in der Praxis Taylor-Regel ii Y Y b , Y 1.5,b 0.5 Fig. 9.13 (b) Taylor Rule: Eurozone © Oxford University Press, 2012. All rights reserved. Sources: OECD, Econ. Outlook; IMF, Int. Fin. Statistics Fig. 9.13 (f) Taylor Rule: Schweiz © Oxford University Press, 2012. All rights reserved. Sources: OECD, Econ. Outlook; IMF, Int. Fin. Statistics Geldpolitik in der Praxis Typen von Offen-Markt-Politik (Offener Markt) – Wöchentliche Auktionen von kurzfristigen (eine Woche) Krediten der ZB an GB, durch Schatzwechsel und Schatzanweisungen gesichert, zum vorher angekündigten Mindestbietsatz – Längerfristige (1 Monat) Refinanzierung – Fine-Tuning und Strukturanpassungen – Standing facilities, deren Zinssätze eine Ober- und Untergrenze für Geldmarktzinssatz EONIA (euro overnight index average) setzen Finanzinstitutionen und ZBKontrolle 9.5.1 Banken-Aufsicht durch ZB – Informationsasymmetrie zwischen Geldverleiher und Kreditnehmer – Zusammenbruchsrisiko des Bankensystems (MultiBanken-System): Systemisches Risiko Banken halten untereinander Verbindlichkeiten – Ziele der Bankenregulierung Verhinderung von Krediten an Kunden, die ihre finanzielle Situation nicht wahrheitsgemäß darstellen Sicherung der Bankeinlagen Einlagenabsicherung (€) Einlagenabsicherung Austria Belgium Denmark Finland 20 000 20 000 40 000 25 000 France Germany Greece Ireland 60 000 90% up to ceiling 20 000 20 000 90% up to ceiling 20 000 Einlagenabsicherung Iceland Italy Netherlands Norway Portugal Sweden Spain UK 20 000 103 000 20 000 250 000 000 250 25 000 25 000 20 000 90% up to ceiling 22 000 Finanzinstitutionen und ZBKontrolle 9.5.2 Lender of the last resort – ZB sucht Bankenzusammenbrücke durch Liqiditätsaushilfen zu verhindern – Ziel wie bei Einlagenabsicherung: Verhinderung von Kundenpanik – ZB steht moral hazard (moralisches Risiko) gegenüber: Liquiditätsaushilfe verstärkt Bereitschaft zur Vergabe riskanter Kredite Bagehot-Grundsätze – Kredite nur gegen marktfähige Sicherstellungen – Genügend Kredite zu über Marktzins liegendem Zinssatz – Bankrotte Banken liquidieren zu Lasten der Eigentümer Finanzinstitutionen und ZBKontrolle 9.5.3 Angemessene Eigenkapitalausstattung – Konsequenzen der finanziellen Integration der siebziger und achtziger Jahre Systemisches Risiko internationalisiert Internationaler Wettbewerb um Kunden – Gegenmaßnahmen Angemessene Eigenkapitalaustattung (Verhältnis Eigenkapital zu gesamtem riskanten Vermögen) (Basel I) Reserve- und Eigenkapital-Quotienten Typische Geschäftsbank, €A Aktiva Passiva Bankreserven bei ZB Einlagen Kredite und Obligationen Reinvermögen Weg1 (primäre) Kapital Weg 2 (Sekundäres) Kapital Primäres Eigenkapital/Riskantes Vermögen = min 8% Finanzinstitutionen und ZBKontrolle 9.5.4 Technische Innovationen im Bankensystem und Bankenaufsicht – Ziele von Finanzinnovationen: Kostensenkung und Entkommen der Bankenaufsicht – Mögliche Konsequenz: Sicherheit des Bankensystems sinkt, weil Bankenaufsicht weniger wirksam Banken hochriskante Projekte umsetzen Prominente Banken zusammenbrechen