und Außenhandel - Beck-Shop

Werbung

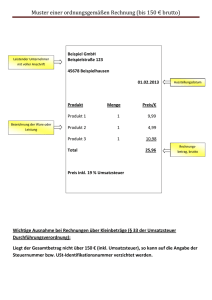

Die Prüfung der Kaufleute im Groß- und Außenhandel erweitert, überarbeitet Die Prüfung der Kaufleute im Groß- und Außenhandel schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische Gliederung: E-Learning, Computereinsatz im Unterricht – Außenhandel, Außenhandelsmarketing Kiehl Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 470 70135 6 Inhaltsverzeichnis: Die Prüfung der Kaufleute im Groß- und Außenhandel 119 3.2 Warengeschäfte 3.2 Warengeschäfte 01. Lösungen ab Seite 334 Beim Einkauf von Waren entstehen verschiedene Bezugskosten, die zunächst auf Unterkonten buchhalterisch erfasst werden. a) Wie ist die Kontenklasse 3 des Kontenrahmens für den Großhandel aufgebaut? b) Was erfasst das Konto „Warenbestände“? c) Nennen Sie Unterkonten der Wareneinkaufskonten! 02. Wir kaufen Spielwaren ein. Im Rechnungsbetrag der Eingangsrechnung in Höhe von 9.044,– € sind 19 % Umsatzsteuer und 400,– € für Fracht enthalten. a) Was kosten uns die Spielwaren netto? b) Wie lautet die Buchung? 03. Aufgrund zurückgesandter Waren erhalten wir von unserem Lieferer eine Gutschriftanzeige in Höhe von 400,– € , inklusive 19 % Umsatzsteuer. – Welche Buchung müssen wir vornehmen? 04. Wie werden Sofortrabatte buchungsmäßig erfasst? 05. Der Baumarkt „SELFMADE – Großhandels AG“ hat folgendes Inserat in verschiedenen Tageszeitungen veröffentlicht. SELFMADE AG SIE erhalten bei uns bei Einkäufen ab 50 Euro 100 Euro 20 % Rabatt 25 % Rabatt 120 3. Kaufmännische Steuerung und Kontrolle a) Welchen Betrag haben die einzelnen Kunden des Baumarktes zu zahlen, wenn sie Waren mit folgendem Gesamtpreis kaufen? (Berechnung mit zwei Stellen hinter dem Komma). – Ergänzen Sie bitte nachfolgende Tabelle Kunde Nr. I Gesamtpreis der eingekauften Waren € 75,70 II 23,80 III 124,50 IV 80,76 V 96,80 VI 102,20 VII 74,10 VIII 49,80 IX 58,60 X 63,40 20 % Rabatt 25 % Rabatt Rechnungsbetrag b) Welche Verluste ergeben sich insgesamt für den Baumarkt, wenn die zehn Kunden die Rabatte nutzen? c) Aus welchem Grund hat Ihrer Meinung nach der Baumarkt diese Rabattaktion durchgeführt? 06. Wir senden einem Kunden Waren. Die Warenausgangsrechnung weist einen Warenverkaufswert in Höhe von 4.200,– € und Umsatzsteuer in Höhe von 7982,– € aus. – Wie lautet die Buchung? 07. Aufgrund einer vorzeitig bezahlten Rechnung wird uns von unserem Lieferer ein Skontoabzug von 2 % gewährt. Der Wert der gelieferten Ware beträgt 5.000,– €, die Umsatzsteuer 950,– €. Welche Buchung muss erfolgen, wenn wir den Rechnungsbetrag mittels Banküberweisung begleichen? 08. Wir buchen Kundenskonti. Wie lautet der Buchungssatz zur Steuerberichtigung? 09. Ein Lieferer gewährt uns einen Bonus von 4 %, weil wir in den letzten 6 Monaten bei ihm Waren im Werte von 240.000,– € bezogen haben. a) Wie lautet unsere Buchung? b) Wie bucht der Lieferer? 10. Der Auszubildende Gilbert Grünlocke arbeitet bei der Getränke-Großhandels GmbH. Im Rahmen des Bezugs von Waren beschäftigt er sich zurzeit mit verschiedenen Buchungsvorgängen. – Beantworten Sie zu den folgenden Geschäftsvorfällen nachfolgende Fragen und führen Sie die Buchungsvorgänge durch! a) Ein Bestandteil der Anschaffungskosten sind die so genannten Anschaffungsnebenkosten. – Wie werden Anschaffungsnebenkosten noch genannt? 121 3.2 Warengeschäfte b) Worum handelt es sich bei den Anschaffungsnebenkosten im handelsrechtlichen Sinn? c) Nennen Sie Beispiele für Anschaffungsnebenkosten? d) Auf welche Art und Weise kann über die Buchung erreicht werden, dass Anschaffungskosten für die Kalkulation genauer ermittelt werden? 11. Alida Roncalli ist in der Buchhaltung der Baustoff-Fachgroßhandel KG in Heidesheim beschäftigt. Ihr liegt eine Rechnung gemäß Anlage A vor. Es sind Berechnungen und Buchungen vorzunehmen. *Baustoffe * Bauelemente * Baudekorationen* Baustoffe Produkt GmbH - Gutenbergstraße 42 - 74074 Heilbronn Baustoff-Fachhandel KG Rosenstraße 14 55262 Heidesheim Rechnung Datum: 15. Juni .... Rechnungsnummer: 182374 Kundennummer: 11631 Position 1 2 3 Menge Artikelbezeichnung 15 kg 20 Dosen 30 Sack Haftgrunddispersion Bitumen-Kaltkleber Rauputz Frachtkosten Transportversicherung Art. Nr. 35 HD 6851 BK 341 RPL Preis/Einheit Gesamtpreis/Euro 24,00 4,25 7,80 360,00 85,00 234,00 21,10 2,10 Netto + USt 702,20 133,42 Rechnungsbetrag 835,62 Wir danken für Ihren Auftrag. Zahlbar innerhalb 14 Tagen ohne Abzug Rosenstraße 14 55262 Heidesheim Tel.: 06132- ......... Anlage A Geschäftsführer Hannibal Bumbum HRB 3200 Amtsgericht/Mainz Bankverbindungen * Postbank Frankfurt/Main BLZ 50010060 Kto.-Nr. 314392-601 * Volksbank Gonsenheim eG BLZ 55060417 Kto.-Nr. 6241500 122 3. Kaufmännische Steuerung und Kontrolle a) b) c) d) 12. Wie lautet die Buchung bei Eingang der Rechnung? Ermitteln Sie die Bezugskosten als Wertspesen auf die drei Warenpositionen! Warum ist es sinnvoll, Wertspesen zu ermitteln? Im Juli erhalten wir von der Baustoff Produkt AG einen vorher vereinbarten Bonus wegen des Überschreitens eines Umsatzlimits in Höhe von 249,90 € brutto. Wie lautet die Buchung? Die Hans-Dieter Wohlauf GmbH – Großhandel für Malerbedarf – beliefert die Jutta Blütenreich KG aufgrund einer Bestellung mit Leim und Eimern. Der Transport der Ware erfolgt mittels PKW durch einen Spediteur, der für seine Leistung eine Rechnung in Höhe von 83,30 € brutto erstellt. – Der Auszubildende Andreas Grenzer hat die Buchungen in der Hans-Dieter Wohlauf KG vorzunehmen. a) Wie lautet die Buchung für die Ausgangsrechnung gemäß Anlage A? b) Wie lautet die Buchung der Rechnung, die der Spediteur erstellt? Hans-Dieter Wohlauf GmbH - Andaustraße 19 - 61348 Bad Homburg v.d.H. Jutta Blütenreich KG Astorstraße 111 69126 Heidelberg Rechnung 28. September Rechnungsnummer: 22118 Auftragsnummer: 24365-8 Kundennummer: 4711 Lieferdatum: 28. September Position Menge Artikel Art.Nummer 1 110 Planatol Bbsuperior 1218 PB 5,5 Eimer Anlage A Preis/Stück 6,27 € Gesamtpreis/€ 689,70 € Warenwert + 19 % USt 689,70 € 131,04 € Rechnungsbetrag 820,74 € 123 3.2 Warengeschäft 13. Charly Frohnatur arbeitet in dem Elektro-Großhandel Kimberly Sonnenschein in der Buchhaltung. Mittels betriebsinternem Beleg erfährt Herr Frohnatur, dass ein Lieferant akzeptiert hat, dass für einen mit einem Mangel versehenen Staubsauger eine Gutschrift erfolgen soll. - Buchen Sie folgenden Beleg! Elektro-Vertrieb GmbH & CoKG; Ruhrstraße 83 a; 10709 Berlin Berlin, 12. März .... Gutschrift Menge 1 Artikelbezeichnung Staubsauger Flitz PB64L Netto – Rabatt 5 % + 19 % USt Rechnungsbetrag 14. 96,40 € 96,40 € 4,82 € 91,58 € 17,40 € 108,98 € Die Angestellte Iris Schmunzel arbeitet bei der Textil-Export GmbH. Sie wird von ihrem Chef, Herrn Loblied, gebeten, Büroartikel einzukaufen und bar zu bezahlen. – Iris erhält folgende Rechnung (siehe Anlage). – Wie lautet der Buchungssatz? 124 3. Kaufmännische Steuerung und Kontrolle USt % 19,0 20,05 125,62 3.2 Warengeschäft 15. 125 Schauen Sie sich den Beleg auf der nachfolgenden Seite an und formulieren Sie den Buchungssatz auf der Grundlage der angegeben Konten in der nachfolgenden Übersicht. Aufwendungen für Waren Bank Bezugskosten Forderungen aus Lieferungen und Leistungen (= LL) Frachten und Fremdlager Fuhrpark Kasse Umsatzsteuer Verbindlichkeiten aus Lieferungen und Leistungen (= LL) Vorsteuer 16. Die Peter Kalt GmbH, Lebensmittel Großhandel, Annastraße 12 b, 55124 Mainz, Telefon 40 30 20 11 hat beim Finanzamt Mainz-Mitte, Schillerstraße 13, 55116 Mainz bis spätestens 10. Oktober das Formular „Umsatzsteuer-Voranmeldung 2007“ einzureichen. Die Steuernummer ist die 1246817954. Die an das Finanzamt abgeführte Umsatzsteuer im vergangenen Jahr betrug insgesamt 118.000,– €. In diesem Monat ermittelt das Unternehmen steuerpflichtige Umsätze zum Steuersatz von 19 % in Höhe von 68.476,– € und zum Steuersatz von 7 % insgesamt 9.264 €. – Aus den Geschäftsbüchern geht hervor, dass die abziehbaren Vorsteuerbeträge aus Rechnungen von anderen Unternehmen 3.123,79 € betragen. Umsatzsteuergesetz (Auszug) § 18 Besteuerungsverfahren. (1) Der Unternehmer hat bis zum 10. Tag nach Ablauf jedes Voranmeldungszeitraums eine Voranmeldung nach amtlich vorgeschriebenem Vordruck abzugeben, in der er die Steuer für den Voranmeldungszeitraum (Vorauszahlung) selbst zu berechnen hat. § 16 Abs. 1 und 2 und § 17 sind entsprechend anzuwenden. Die Vorauszahlung ist am 10. Tag nach Ablauf des Voranmeldungszeitraums fällig. (2) Voranmeldungszeitraum ist das Kalendervierteljahr. Beträgt die Steuer für das vorangegangene Kalenderjahr mehr als 6.136 Euro, ist der Kalendermonat Voranmeldungszeitraum. Beträgt die Steuer für das vorangegangene Kalenderjahr nicht mehr als 512 Euro, kann das Finanzamt den Unternehmer von der Verpflichtung zur Abgabe der Voranmeldungen und Entrichtung der Vorauszahlungen befreien. Hat der Unternehmer seine gewerbliche oder berufliche Tätigkeit nur in einem Teil des vorangegangenen Kalenderjahres ausgeübt, ist die tatsächliche Steuer in eine Jahressteuer umzurechnen. Nimmt der Unternehmer seine gewerbliche oder berufliche Tätigkeit im laufenden Kalenderjahr auf, ist die voraussichtliche Steuer des laufenden Kalenderjahres maßgebend. (2 a) Der Unternehmer kann an Stelle des Kalendervierteljahres den Kalendermonat als Voranmeldungszeitraum wählen, wenn sich für das vorangegangene Kalenderjahr ein Überschuss zu seinen Gunsten von mehr als 6.136 Euro ergibt. In diesem Fall hat der Unternehmer bis zum 10. Februar des laufenden Kalenderjahres eine Voranmeldung für den ersten Kalendermonat abzugeben. Die Ausübung des Wahlrechts bindet den Unternehmer für dieses Kalenderjahr. Absatz 2 Satz 4 und 5 gilt entsprechend