Szenariorechnung VWL Industrie

Werbung

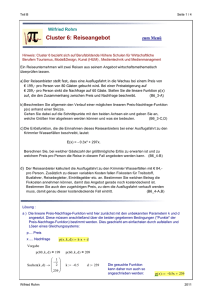

Szenariorechnung VWL Dienstleistung Sie sind ein Finanzdienstleistungsunternehmen und bieten Beratung bisher zum Preis von 120 € an. Das ist der Marktpreis. Sie sind Price Taker. Sie haben Fixkosten in Höhe von 1.000 € (Einrichtung, Computer, Dienstwagen, usw.) und variable Kosten (Arbeit, Verbrauchsmaterial, Kraftstoff, usw.) Sie passen die Menge an. PPT Kosten Beispiel (Gewinn) Bei einer Menge von ca. 165 ist der optimale Produktionspunkt. Ihr Gewinn ist maximal, nämlich ca. 4.800. Der Grenzgewinn ist Null. Die Welt ist in Ordnung. Im Laufe der Zeit nimmt die Konkurrenz aber zu. Die Marktpreise sinken und der Gewinn ebenfalls. Sie beobachten den Wettbewerb und stellen fest, dass Beratungen jetzt für 100 € angeboten wird. Ihre Kostenstruktur ist unverändert. Sie machen weniger Gewinn – nur noch etwa 3.600 €, obwohl sie den gleichen Aufwand haben. Sie beobachten, dass ihr Gewinnoptimum zum Ursprung hin verschoben wird. Sie verdienen also nicht nur weniger, sondern Sie setzen auch nur noch weniger um. Was tun Sie jetzt. Sie reduzieren zunächst mal die Fixkosten um ein Drittel. Das bringt eine gewisse Erleichterung, aber so kann es nicht weitergehen, denn dann werden Sie immer weniger absetzen und schrumpfen. Als nächstes steigern Sie die Arbeitsproduktivität um 5%. Das erhöht den Gewinn wieder. Wie machen Sie das? Das kann man doch nicht beschließen. Akkordvergütung. Inzwischen sind Sie sicher, dass Sie an der Kostenstruktur etwas ändern müssen. Sie müssen fixe Kosten zu variablen machen und die Preisvorteile zwischen Arbeit und Informationsverarbeitung ausnutzen. Sie lagern Arbeiten aus und ersetzten so eigene Fixkosten durch variable Kostenblöcke. Die Transaktionskosten können Sie besser computergestützt rationalisieren. Variable Kosten sind z. B. ? Arbeitslohn Energie Hilfsstoffe Transaktionskosten Informationsverarbeitung Kommunikationskosten Fixe Kosten sind: ? Miete Abschreibungen Verwaltungskosten Pauschalen, Flatrates Werbematerial Sie schicken den Controller in jede Abteilung, damit er die entsprechenden Kennzahlen ermittelt, die Sie dann optimieren und verbessern wollen. Dazu ist aber eine andere Simulation notwendig. Sie wollen praktisch einen Teil der Fixkosten variabel machen und dann rationalisieren. Also z. B. einen Teil der Mitarbeiter in Home-Offices stecken und die Miete reduzieren. Die Werbemittel über das Internet verteilen. Dienste zukaufen. In der Zwischenzeit fällt der Preis der Dienstleistung weiter auf 80 € oder 75 €. Die Produktivität der Arbeit lässt sich noch weiter steigern und sie müssen auf die Veränderungen der relativen Preise von Arbeit und Transaktionskosten reagieren. Transaktionskosten sind allgemein die Kosten der Informationsverarbeitung und der Koordination. An dieser Stelle sind für die modellhafte Darstellung die Möglichkeiten der Partialanalyse ausgeschöpft. Sie stellen die Veränderungen (die Reaktionsmöglichkeiten) mittels der totalen Faktorvariation dar. Wir simulieren das mit einer Cobb-Douglas Kostenfunktion, die in ihrem Verlauf der Produktionsfunktion entspricht. Zunächst beschreiben wir dazu noch einmal die Optimierungsaufgabe anhand der PPT Grafik Minimalkosten und einer einfachen Modellrechnung (Ertragsfunktion).