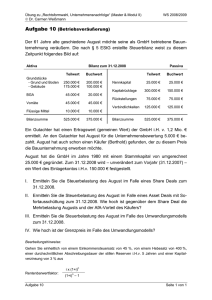

Dr - Kölner Revision

Werbung

Dr. Michael Stöffler, Kölner Revision (8. September 2003) Das deutsche Steuer-, Bilanz- und Aufsichtsrecht als Hemmschuh für ART. Welche Modelle sind in Deutschland praktikabel? 1. Warum beschäftigen wir uns mit diesem Thema? Risikotransfer hat doch primär mit Risiken und deren Bewältigung, also mit Risikomanagement zu tun. Schauen wir, was die Presse, die Analysten und letztlich auch die Vorstände der VU bewegt, in der FAZ vom 30. August 2003: Swiss Re überflügelt Münchener Rück. Das Ergebnis des ersten Halbjahres 2003 der Swiss Re beträgt +442 Millionen EURO, das der Münchener Rück war am Tag vorher mit –748 Millionen EURO gemeldet worden. Beide Konzerne sind aber im großen und ganze den gleichen Risiken ausgesetzt und übernehmen diese zu vergleichbaren Preisen. Die Unterschiede liegen in: a. Einer völlig anderen Steuerbelastung (Problem der strittigen Anerkennung von Abschreibungen auf Aktienfonds) b. Unterschiedlicher Rechnungslegung (obwohl beide auf IAS sind) c. Anderem Aufsichtsrecht (in der Schweiz wesentlich liberaler) Die Münchener Rück hatte im ersten Halbjahr 2003 eine steuersystematisch sicher unakzeptable Steuerbelastung von 1,5 Mrd. EURO zu verkraften, die sie auch nicht durch Bilanzpolitik oder Rückversicherungslösungen vermeiden/ vermindern konnte (oder wollte?) Das Beispiel zeigt jedenfalls, dass steuerliche, bilanzielle und aufsichtsrechtliche Einflussfaktoren die Ergebnisse der VU in der Regel stark beeinflussen und bei Verträgen, die bilanzpolitische Bedeutung haben, immer mit berücksichtigt werden müssen. 2. Was würden die meisten VN am liebsten tun? In schadenarmen Jahren würden sie gerne Rückstellungen bilden, die dann in Zukunft zum Ausgleich eintretender (nicht versicherter) Schäden dient. Dies lässt jedoch weder das Bilanzrecht noch das Steuerrecht zu. Also liegt es nahe, Risiken auf VU zu übertragen, die genau dies durch Bildung von Schwankungsrückstellungen in Deutschland und einigen anderen Ländern bilanziell und steuerlich dürfen (nach festgelegten Regeln). Es muss aber klar festgestellt werden, dass sehr hohe nicht versicherbare Risiken auch nicht durch irgendeine Art der Selbstversicherung abgefangen werden können, da der Umfang der finanziell möglichen Sparprozesse bei jedem Konzern Grenzen hat. 3. Wenn es aber Risiken gibt, die niemand nehmen will oder die nur zu sehr hohen Preisen platzierbar sind, bieten sich Captive oder Finanzierungs-/ Funding Lösungen an: a. Captives bieten neben dem konzernweiten Risikomanagement den Vorteil, dass sie Schwankungsrückstellungen bilden dürfen. Im HGB- Abschluss der Muttergesellschaft, die für die Dividendenbemessung und die Besteuerung maßgeblich ist, wird die Captive bei vernünftiger Konstruktion anerkannt. Allerdings ist sie im Konzernabschluss auch nach HGB, soweit sie überwiegend Konzernrisiken versichert, voll zu konsolidieren (Control Konzept) und de Schwankungsrückstellung aufzulösen. Dies kann vermieden werden, indem man eine Mehrmütter- Captive einsetzt. Hier kann allerdings eine Quotenkonsolidierung erforderlich sein mit der Konsequenz, dass die anteilige Schwankungsrückstellung aufzulösen ist. Rent a Captive Modelle vermeiden zwar die „Konsolidierung“ im Konzernabschluss, sind aber nach den Kriterien von Finanzierungsverträgen (s.u.) ebenfalls auf Bilanzierungsfolgen zu beurteilen. b. Finanzierungsverträge oder Finanzierungskomponenten in traditionellen Verträgen werden mittlerweile von allen Seiten kritisch betrachtet, obwohl sie bei entsprechender Gestaltung an sich nicht angreifbar und seit langer Zeit und in vielen Branchen üblich sind. Wenn man sieht, wie MLP unter einer unsachlichen Diskussion von Finanzierungskomponenten in den Rückversicherungsverträgen gelitten hat, kann man die derzeitige Angst aller Seiten verstehen, bei dem geringsten Anschein von Falschdarstellung in der Öffentlichkeit verurteilt zu werden („Enronitis“). Deshalb sollte man auch als Berater nicht nur die Frage stellen, was rechtlich zulässig ist, sondern darüber hinaus auch, ob der Kunde sich den kritischen Fragen zu Optimierungsmaßnahmen stellen will. Finanzierungsverträge sind leider nach deutschem Recht nicht so einfach zu beurteilen und zu gestalten wie nach US GAAP (FAS 113 etc.). Nach deutschem Handelsrecht, dem grundsätzlich auch das Steuerrecht folgen sollte, ist im Rahmen jedes beliebigen Vertrags zu ermittelt, ob und in welcher Höhe daraus ein bilanzierungsfähiger Vermögensgegenstand oder eine Schuld besteht. Auf die Höhe des Risikotransfers kommt es dabei nicht an. Nicht bilanzierungsfähig sind Aktiva und Passiva, deren entstehen aufschiebend bedingt ist, wenn die Bedingung am Bilanzstichtag noch nicht eingetreten ist. Dies sind insbesondere solche Aktiva und Passiva, die erst aus künftig entstehenden Gewinnen zu realisieren sind. Das BAFin sieht derzeit sämtliche Finanzierungsverträge als kritisch an und hat einen von mir entwickelten Vertrag zur weitgehenden Vermeidung der oben angesprochenen Steuerbelastung nicht zugelassen. 4. Nachteil der Captive, des Funding und des Risikotransfers durch Versicherung: Es fällt Versicherungsteuer von 16% an. Diese kann vermindert werden, indem das effektiv übertragene und damit steuerpflichtige Risiko vermindert wird. Hier muss der Vertragstext aber genau an die steuerlichen Regeln angepasst sein. Weitere Optimierungen sind durch gesellschaftsrechtliche Konstruktionen möglich, da diese nicht der Versicherungsteuer unterliegen. 5. Das Contingent Capital ist mit dem Aktienrecht schwer in Einklang zu bringen, zumindest im Sinne von Nennkapital. Hier ist stets die Hauptversammlung der AG einzubeziehen. Andere Arten von Contingent Capital sind aktienrechtlich problemloser. Diese Finanzierungsformen sind steuerrechtlich unkritisch weil sie nicht mit einer GuV Auswirkung verbunden sind und damit den Fiskus nicht interessieren. In der Handelsbilanz sind solche bedingten Anspruche erst bei Realisierung zu erfassen. Ein Ausgleich der GuV des betroffenen Jahres findet durch Contingent Capital nicht statt. Es geht im Ergebnis um Liquidität und/ oder Wiederherstellung des Eigenkapitals. 6. Securitisations sind aus der Sicht desjenigen, der Risiko abgibt, unkritisch, solange es sich, was typisch ist, um einen echten Risikotransfer handelt. Problematisch wäre es, wenn das aufnehmende SPV ausnahmsweise Tochter des Abgebenden wäre, da hier zu fragen wäre, ob der Abgebende wirtschaftlich betrachtet nicht das Risiko immer noch zu tragen hätte. Nach IAS sind alle Arten von Zweckgesellschaften bei demjenigen Unternehmen, für das sie errichtet werden und dem sie dienen, zu konsolidieren.