Übungsbeispiel 8+9 mit Lösung

Werbung

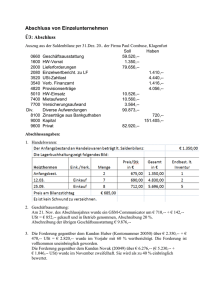

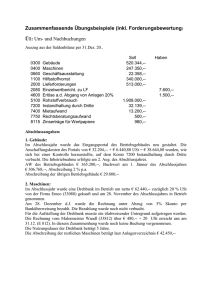

Übung 8 (Übung123 Bd III. Lösungsteil S.76ff) Saldenbilanz per 31. Dez. 20.. der Firma Edeltraud Kogler, 1120 Wien Soll Haben 0660 Geschäftsausstattung 36.540,-1600 HW-Vorrat 1.960,-2000 Lieferforderungen 69.390,-2080 Einzelwertbericht. zu LF 3.000,-3040 RSt.f. Rechts- u. Steuerberatung 3060 RSt f. Gewährleistungsansprüche 3540 Verb. Finanzamt 2.669,-4600 Erträge a.d. Abg.v.Anl. 200,-5010 HW-Einsatz 612.500,-7700 Versicherungsaufwand 5.625,-7802 Abschreibung zu Ford. 20 % 3.600,-8135 sonstige Zinsenerträge 20 % 905,-8290 Zinsenaufwand für Darlehen 2.700,-9000 Kapital 131.750,-9600 Privat 53.190,-Abschlussangaben: Die Vorräte Ware A werden nach dem FIFO-Verfahren bewertet - aus der Lagerverwaltung liegen folgende Angaben vor: Anfangsbestand: 3.500 Stück zu € 0,56 1. Zukauf: 5.000 Stück zu € 0,58 2. Zukauf: 3.000 Stück zu € 0,64 3. Zukauf 3.000 Stück zu € 0,60 Soll-Endbestand: 4.600 Stück Ist-Endbestand aufgrund der Inventur 4.580 Stück Der Preis am Bilanzstichtag beträgt € 0,58. Am 5. Mai wurde ein Personalcomputer um € 200,-- + € 40,-- Ust = € 240,-- verkauft. AW € 3.200,--, Buchwert 1.1. € 800,--, Abschreibung 25 %; Abschreibung der übrigen Geschäftsausstattung € 17.100,-Von der Forderung an die Christine Krassnitzer GmbH (20405) in Höhe von € 6.000,-- (€ 5.000,-- + € 1.000,-- Ust), die im Vorjahr mit € 3.000,-- wertberichtigt wurde, gingen am 20. Dez. des Abschlussjahres € 2.400,-- (40 %) ein. Der Rest ist verloren. Bisher wurde nur die Zahlung verbucht. Die Forderung gegen die Firma Wollte (20444) in Höhe von € 7.440,-- (€ 6.200,-- + € 1.240,- Ust) ist zweifelhaft und voraussichtlich zu 30 % einbringlich. Übung 9 (Ü124 Bd III. Lösungsteil 124ff) Saldenbilanz per 31. Dez. 20.. der Firma Mag. Gisela Pontasch, Linz Soll Haben 0300 Gebäude 23400 0640 LKW 24000 0660 Geschäftsausstattung 92.925,-1600 HW-Vorrat Ware A 100.000,-1610 HW-Vorrat Ware B 50.000,-2080 Einzelwertbericht. zu LF 1.650,-3040 RSt.f. Rechts- u. Steuerberatung 3045 RSt f. Prozesskosten 285,-3060 RSt f. Gewährleistungsansprüche 4820 Provisionserträge 3.800,-5010 HW-Einsatz Ware A 391.040,-5020 HW-Einsatz Ware B 78.500,-Abschlussangaben: Ware A: Bewertung nach dem Identitätspreisverfahren Ist-Endbestand: 900 Stück, Einstandspreis € 10,00 9.900 Stück, Einstandspreis € 10,30 Soll-Endbestand: 10.965 Stück, der Schwund (mit dem Einstandspreis von € 10,30) ist nicht aufklärbar. Preis der Ware am Abschlussstichtag € 10,20 Ware B: Bewertung nach dem Fifo-Verfahren Letzte Zukäufe: 20. Oktober 19.000 Stück à € 3,60 13. Dezember 12.200 Stück à € 3,40 Ist-Endbestand: 14.350 Stück Preis der Ware am Abschlussstichtag € 3,50 AW des Gebäudes € 180.000,--, Abschreibung 3 % p.a. AW des LKW € 60.000,--, Nutzungsdauer 5 Jahre Abschreibung der Betriebs- und Geschäftsausstattung € 11.450,-Die Forderung gegenüber der Kundin Julia Kogler (20970) über € 3.300,-- (2.750,-- + € 550,- Ust) wurde im Vorjahr mit 60 % wertberichtigt. Am 29. Dez. des Abschlussjahres wurden von der Kundin € 330,-- überwiesen. Der Rest ist verloren. Bisher wurde nur die Zahlung verbucht. Der Einzelunternehmer Firma Hermann Kaiser hat am 23. Dez. des Abschlussjahres den Ausgleich angemeldet. Unsere Forderungen gegenüber Kaiser beläuft sich auf € 8.700,-(€7.250,-- + € 1.450,-- Ust); sie ist voraussichtlich zu 40 % einbringlich. Lösung Ü8: 1) 1600 / 5010 696,40 7800 / 5010 167,60 2) AW Buchwert 1.1. - AfA 3.200/4/2 BW abg. Anl € 3.200,-€ 800,-€ 400,-€ 400,-- 7010 / 0660 17.100,-- 3) 7802 3500 3.000,-- / 600,-- Wollte: 6.200 * 70 % = 20405 7010 / 0660 7820 / 0660 400,-400,-- 3.600,-- € 4.340,--neue WB € 3.000,-- alte WB € 1.340,-- 7805 / 2080 1.340,-- Lösung Ü9: 1) AB 100.000,-EB 109.980,-Lageraufbau 9.980,-7800 / 5010 AB EB Lageraufbau 7800 / 5020 1600 / 5010 9.980,-- 5020 / 1620 995,-- 2.689,50 50.000,-49.005,-995,-215,-- 2) Gebäude: 180.000,-- * 3% = 5.400,-7010 / 0300 5.400,-LKW: 60.000,- * 20 % = € 12.000,-7010 / 0640 12.000,-7010 / 0660 11.450,-3) 7802 2.475,-- / 3500 495,-- Kaiser: 7.250,-- * 60 % = 20970 2.970,-- € 4.350,-- neue WB € 1.650,-- alte WB € 2.700 7805 / 2080 2.700,--