111014pvloesungen

Werbung

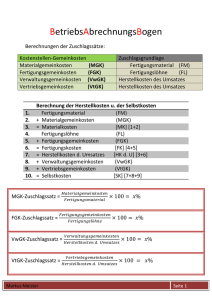

LÖSUNG PRÜFUNGSVORBEREITUNG Aufgabe 1 a) - Finanzbuchhaltung Kosten- und Leistungsrechnung Statistik Planung b) Jeder Geschäftsvorfall/jede Geschäftstätigkeit wird in der Finanzbuchhaltung erfasst. Aus den Daten der Finanzbuchhaltung erstellt die Kosten- und Leistungsrechnung die notwendigen Kalkulationen und Zahlenwerte (z. B. Betriebsabrechnungsbogen). Die Statistik bereitet die Zahlen aus Finanzbuchhaltung und Kosten- und Leistungsrechnung auf und gibt diese zur Planung als Basis weiter. Aus der Planung ergeben sich die Vorgaben für die Geschäftsvorfälle. Aufgabe 2 Geschäftsvorfälle: Nr. Barverkauf eines Geschäftswagens 1 Tilgung eines Bankkredites aus Bankguthaben 4 Kunde überweist auf unser Bankkonto 1 Barkauf eines Druckers 1 „2“ falls das Konto im Minus steht! Zielkauf von Rohstoffen Zielverkauf von Waren Überweisung einer gebuchten Lieferantenrechnung Kauf einer Maschine auf Ziel Umwandlung von kurzfristigen Verbindlichkeiten in Darlehen Kauf eines Büroregals gegen Bankscheck 3 1 4 oder 2 „3“ falls der Scheck bis zur Belastung als Verbindlichkeit (Scheckkreditor gebucht wird! 3 2 1 oder 3 Aufgabe 3 Die Grundsätze ordnungsgemäßer Buchführung (GoB) haben sich nicht nur aus Gesetzeslage und Rechtsprechung, sondern auch aus der kaufmännischen Praxis gebildet. Einige davon sind im Handelsgesetzbuch (HGB) und der Abgabenordnung (AO) niedergelegt, andere ergeben sich aus dem Zweck der Sache selbst: Die betriebliche Buchhaltung soll Finanzbehörden, Gläubiger und Anteilseigner sowie nicht zuletzt auch den Unternehmer selbst zuverlässig über die Vermögenslage informieren. Deshalb muss die Buchführung nach den Prinzipien der Übersichtlichkeit, Vollständigkeit, der Ordnung, Richtigkeit und Nachprüfbarkeit erfolgen. Übersichtlichkeit bedeutet, dass sich ein sachverständiger Dritter in angemessener Zeit einen Überblick über die Geschäftsvorfälle und Vermögenslage verschaffen kann. Vollständigkeit meint, dass alle buchungspflichtigen Geschäftsvorfälle vollständig erfasst werden müssen. Deren Nachprüfbarkeit ergibt sich aus den Belegen (Rechnungen, Quittungen usw.); daher die Regel: „Keine Buchung ohne Beleg“. -1- Ordnung heißt, dass die Geschäftsvorfälle den entsprechenden Konten zugeordnet werden müssen und dass keine Buchung im Nachhinein so verändert werden darf, dass ihr ursprünglicher Inhalt nicht mehr erkennbar ist. Zur Ordnung gehören aber auch die Richtigkeit und die Zeitnähe der Buchungen: Geschäftsvorfälle sind laufend zeitnah zu erfassen. Aufgabe 4 Aktiva A. Anlagevermögen 1. Bebaute Grundstücke 2. BGA 3. Fuhrpark B. Umlaufvermögen 1. Vorräte 2. Forderungen a. LL. 3. Kasse 4. Bank Bilanz zum … A. Eigenkapital 250.000 € B. Verbindlichkeiten 36.800 € 1. Darlehen 87.400 € 2. Verb. a. LL. 3. Verb. Finanzamt 99.300 € 145.830 € 24.900 € 19.500 € 663.730 € Passiva 455.690 € 89.700 € 99.900 € 18.440 € 663.730 € Aufgabe 5 - - - - Kosten, denen kein Aufwand gegenübersteht, heißen... • aufwandsgleiche Kosten. • Zweckaufwand. • Zusatzkosten. • neutrale Kosten. richtig Kalkulatorische Kosten ... • werden in Anders- und Zusatzkosten unterschieden. • umfassen u. a. Garantiekosten, Abschreibungen und Unternehmerlohn. Die Verrechnung kalkulatorischer Zinsen ... • für Eigenkapital ist überflüssig, weil Eigenkapital nichts kostet. • wird nur für das abnutzbare Anlagevermögen vorgenommen. • hat keinen Einfluss auf die Höhe des Verkaufspreises. Das Betriebsergebnis einer Abrechnungsperiode ... • ist immer die Differenz zwischen Umsatz und Gesamtkosten der Periode. • ergibt sich aus dem neutralen und kalkulatorischen Ergebnis der Periode. • ist stets höher als das neutrale Ergebnis. (wenn es hierzu Fragen gibt, bitte eine kurze Mail!) [email protected] -2- falsch Aufgabe 6 Ermittlung der Material- und Fertigungsgemeinkostenzuschlagssätze MGKZS = MGK MEK × 100 = 47.000,00 € 150.000,00 € × 100 = 31,33% FGKZS = FGK FEK × 100 = 179.000,00 € 140.000,00 € × 100 = 127,86% Ermittlung der Herstellkosten des Umsatzes MEK + MGK FEK + FGK + SEKF = HKE - Bestandsmehrungen + Bestandsminderungen = HKU 150.000,00 € 47.000,00 € 140.000,00 € 179.000,00 € 1.000,00 € 517.000,00 € 4.000,00 € - € 513.000,00 € 31,33% 127,86% Ermittlung der Verwaltungs- und Vertriebsgemeinkostenzuschlagssätze VwGKZS = VwGK HKU × 100 = 32.667,00 € 513.000,00 € × 100 = 6,37% VtGKZS = VtGK HKU × 100 = 34.333,00 € 513.000,00 € × 100 = 6,69% Ermittlung der Selbstkosten HKU + VwGK + VtGK + SEKVt = Selbstkosten 6,37% 6,69% 513.000,00 € 32.667,00 € 34.333,00 € - € 580.000,00 € -3- Aufgabe 7 Kostenarten FM MGK FL FGK HK Prod. - Mehrbest. + Mind.-best. HK Umsatz VwGK VtGK SK Umsatz Netto-VKE Umsatzergebnis Umsatzerg. Ges. Summe Ü/Unter. Betriebsergebnis % 10% 125% 18% 10% Kostenträgerzeitblatt Normalkosten Istkosten Abweichung Teddys Krokos Summe T€ T€ T€ T€ T€ 300 200 500 500 30 20 50 45 5 260 160 420 420 325 200 525 483 42 915 580 1495 1448 47 180 85 265 265 25 70 95 95 760 565 1325 1278 47 137 102 239 290 -51 76 57 133 153 -20 973 724 1697 1721 1500 600 2100 2100 527 -124 403 379 -24 -24 379 379 b) Umsatzergebnis der Krokodile ist negativ Folgende Maßnahmen können eingeleitet werden: - Kostensenkende Maßnahmen - Erhöhung der Verkaufspreise - ggf. Eliminierung der Krokos, aber vorher DB und Käuferverhalten überprüfen! Aufgabe 8 LEP - Rabatt 20% ZEP - Skonto 2% BEP + Bezugsk. = Einstandspreis + HGKZS 60% = Selbstkostenpreis + Gewinn 7,07% = BVP + Skonto 3% = ZVP + Rabatt 15% = LVP 572,00 € 114,40 € 457,60 € 9,15 € 448,45 € 80,00 € 528,45 € 317,07 € 845,52 € 59,75 € (Gewinnzuschlag = 59,75 x 100 / 845,52) 905,27 € 28,00 € 933,27 € 164,69 € 1.097,96 € -4- Aufgabe 9 a) Gesucht ist der Break-even-point. Dafür müssen die Fixkosten und der Stückdeckungsbeitrag bekannt sein. Der Verkaufserlös pro Stück lässt sich aus den Gesamtkosten bei durchschnittlicher Auslastung schließen. Die variablen Kosten sind nach dem Differenzen-Quotienten-Verfahren zu errechnen. September Oktober Differenz Menge 1.800 900 900 Kosten 1.140.000 € 690.000 € 450.000 € Auf 900 Stück Mengendifferenz entfallen also 450.000 € Differenz der (variablen) Kosten. Die variablen Kosten pro Stück betragen also 500 € Die fixen Kosten errechnen sich aus den Gesamtkosten (1.140.000 €) im September abzüglich der varablen Kosten für 1.800 Stück, also 900.000 € und betragen damit 240.000 € Die durchschnittliche Auslastung liegt bei 80 % von 3.000 Stück, das sind Die Gesamtkosten bei 2.400 Stück ergeben sich aus: Kf Kv 2.400 K k Die Durchschnittkosten betragen somit und damit der Preis (100 € auf Durchschnittskosten) 2.400 Stück 240.000 € 1.200.000 € 1.440.000 € 600 € 700 € Der Deckungsbeitrag von 200 € pro Stück (700 € - 500 €) wird nun ins Verhältnis zu den Fixkosten gesetzt: 240.000 € / 200 €/Stück x BEP = 1.200 Stück b) Erlöse Oktober - Kosten Oktober Betriebsergebnis oder: c) - 630.000 € 690.000 € 60.000 € 300 mal fehlender DB (1200 - 900) = 300*200 € = 60.000 € Preis pro Stück - Umsatzrendite 10% = Gewinn - kv verbleiben als db 700 € 70 € 500 € 130 € x = 240.000 € / 130 €/Stück = 1.847 Stück -5- Aufgabe 10 Die gesamte Kalkulation bezieht sich auf ein Stück: a) MEK MGK FEK RGK MSS SEKF HK Vw-/VtGK SK Gewinn BVP Skonto ZVP Rabatt LVP 148,00 € 35,52 € 27,50 € 13,20 € 528,00 € 180,00 € 932,22 € 167,80 € 1.100,02 € 88,00 € 1.188,02 € 24,25 € 1.212,27 € 63,80 € 1.276,07 € 24% 48% 18% 8% 2% 5% b) SK Skonto SK-Preis inkl Skonto 2% (1.480 € : 10 Stück) (11 € x 2,5 Std.) (88 € je Std. für 6 Std pro Stück!) (Werkzeugeinrichtung anteilig für 1 Stück) 98% 2% 100% 1.100,02 € 22,45 € 1.122,47 € Aufgabe 11 a) Stufe 1 2 Vw/Vt Kosten 200.000 € 60.000 € 60.000 € Menge 100 60 50 Kosten/Stück 2.000 € 1.000 € 1.200 € 4.200 € b) 2.000 € c) 3.000 € d) unfertige Erz.: 40 Stück zu je 2.000 € fertige Erz.: 10 Stück zu je 3.000 € Gesamtwert 80.000 € 30.000 € 110.000 € -6- 95% 5% 100% im Hundert! Aufgabe 12 a) Sorte Menge Standard Komfort Luxus 3.000 5.000 2.000 b) Selbstkostenpreis + Gewinn BVP + Skonto ZVP + Rabatt Nettoverkaufspreis + Ust Bruttoverkaufspreis Fertigungsmaterial Ä-Ziffer gesamt pro Stück 90.000 € 30,00 € 1 300.000 € 60,00 € 2 180.000 € 90,00 € 3 20% 3% 25% 19% RE 3.000 10.000 6.000 19.000 1 Selbstkosten gesamt pro Stück 225.000 € 75,00 € 750.000 € 150,00 € 450.000 € 225,00 € 1.425.000 € 75,00 € 30,00 € 6,00 € 36,00 € 1,11 € 37,11 € 12,37 € 49,48 € 9,40 € 58,89 € c) Einstufige Divisionskalkulation: Produktion nur eines Erzeugnisses, meist in Massenproduktion, z. B. Wasserwerk, E.-Werk. Äquivalenzziffernkalkulation: Verschiedene Sorten eines Produktes mit gleichem Ausgangsmaterial und eng verwandter Fertigung, z. B. Ziegelei, Zementwerk, Brauerei. Zuschlagskalkulation: Erzeugnisse, die in unterschiedlichen Produktionsabläufen hergestellt werden und dabei auch gemeinsame Kosten verursachen, die auf die einzelnen Sorten von Erzeugnissen umgelegt werden müssen, z. B. Einzel- oder Serienproduktion von Autos und Motorrädern von verschiedenen Modellen. Aufgabe 13 EKR= Gewinn ×100 180.000 € ×100 = =25,00% Eigenkapital 720.000 € GKR= (Gewinn + Fremdkapitalzinsen) ×100 (180.000 € + 16.250 €) ×100 = =19,05% Gesamtkapital 1.030.000 € UR= Gewinn ×100 180.000 € ×100 = = 8,26% Umsatz 2.180.000 € -7- Aufgabe 14 Z. B.: Investitionsplan: - Investitionsvolumen - Zeitrahmen - Ersatzzeitpunkt Abschreibungsplan: - Zeitrahmen - Buchwerte - Abnutzungsgrad Personalplanung: - Planung der Personalkosten - qualitativer Personalbedarf - quantitativer Personalbedarf - Personaleinsatz Absatzplan: - Planung des mengenmäßigen Absatzes - Absatzpreise - Sortimentsgestaltung -8-