Lösungshinweise - Berufsbildung NRW

Werbung

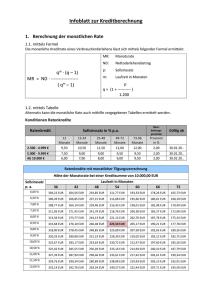

Christian Müller plant den Kauf eines Jahreswagens - Lösungshinweise 1. Prüfen Sie, ob das Werbeangebot der 08/15-Bank den gesetzlichen Anforderungen entspricht. Zunächst ist zu prüfen, ob es sich bei den Kunden um Verbraucher handelt. Verbraucherdarlehen sind entgeltliche Darlehensverträge zwischen einem Unternehmer (§ 14 BGB) als Darlehensgeber und einem Verbraucher als Darlehensnehmer. Bei Immobiliendarlehen an Verbraucher und Kontoüberziehungen finden die Vorschriften nur teilweise Anwendung. Ein Verbraucherdarlehensvertrag bedarf zur Gültigkeit der Schriftform. Er muss mindestens die folgenden Bestandteile aufweisen: Art des Kredits Vertragsparteien Kreditbetrag Tilgungsplan § 492(3) BGB Sollzinssatz sonstige Kreditkosten Effektiver Jahreszinssatz Gesamtkreditbetrag Kreditsicherheiten Versicherungen Widerrufsrecht Information über die Möglichkeit der vorzeitigen Rückzahlung Modalitäten bei einer Kündigung Warnhinweis zu den Folgen ausbleibender Zahlungen Möglichkeiten einer außergerichtlichen Beschwerde Name und Anschrift der zuständigen Aufsichtsbehörde Keine Anwendung finden die Verbraucherschutzvorschriften in folgenden Fällen Bagatelldarlehen bis 200 € zinsgünstige Arbeitgeberdarlehen Unentgeltliche Darlehen Bestimmte Förderdarlehen(z.B. KfW zur Wohnungsbauförderung) gerichtlich protokollierte und notariell beurkundete Verbraucherdarlehen Ja, bei den Eheleuten Müller handelt es sich um Verbraucher. Verbraucher ist jede natürliche Person, die ein Rechtsgeschäft zu einem Zweck abschließt, das weder ihrer gewerblichen noch ihrer selbständigen beruflichen Tätigkeit zugerechnet werden kann. Bei der Werbung für Kredite müssen die Vorschriften von § 6a der PangV (Preisangabenverordnung) eingehalten werden. Darin heißt es, dass bei der Werbung für Kredite "in klarer, verständlicher und auffallender Weise" der Sollzinssatz, der Nettodarlehensbetrag und der effektive Jahreszins anzugeben ist. Beim Sollzinssatz muss ferner angegeben werden, ob dieser gebunden, variabel oder kombiniert ist und welche sonstigen Kosten der Kunde bei Abschluss eines Kreditvertrages zusätzlich zu entrichten hätte. Ein Berechnungsbeispiel muss für mindestens 2/3 aller möglichen Kreditverträge gelten. Document1 Fehler im Prospekt der 08/15-Bank Der angegebene Sollzinssatz gilt nur für Kunden mit bester Bonität. Es fehlt der Effektivzinssatz unter Berücksichtigung der obligatorischen Restschuldversicherung. Insgesamt ist die Werbung zu reißerisch und damit unseriös. 2. Beurteilen Sie, ob die Einwendungen des Kunden, dass die Angebote der 08/15-Bank und der Autobanken immer günstiger seien als die Kreditangebote der Filialbanken, zutreffen. Bei der 08/15-Bank wäre zu prüfen, welchen Sollzinssatz Kunden mit niedrigerer Bonität zahlen müssen. Zudem verteuert allein die obligatorische Restschuldversicherung das Darlehen um 368,00 EUR. Autobanken bieten in der Regel vom Hersteller subventionierte Darlehen nur bei Neuwagenkäufen an. Christian Müller möchte einen Jahreswagen von einem Werksangehörigen kaufen und kann deshalb nicht von die Angebote der Autobanekn nichct nutzen. 3. Die Beratungsqualität ist in der Praxis oft schlecht (vgl. Finanztest, Juni 2012). Formulieren Sie acht Grundsätze für eine gute Beratung. individuelle Lösungen der Schüler/innen unter Beachtung der gesetzlichen Anforderungen 4. Entscheiden Sie, welche Unterlagen Sie von den Kunden für eine Kreditentscheidung benötigen. Von den Kunden mitzubringende Unterlagen: Angebot des Verkäufers 3 Gehaltsnachweise ggf. Vermögensnachweise von anderen Finanzdienstleistern (z. B. Kontoauszug von der Bausparkasse, Depotauszug Investmentfonds) ggf. Finanzierungsangebote von anderen Banken ggf. vorliegende Vergleichsangebote Während des Beratungsgespräches zu nutzende Unterlagen: Vertrauliche Selbstauskunft - Haushaltsrechnung Schufa-Erklärung ggf. Bankauskunft 5. Entwickeln Sie gezielte Fragen, mit denen Sie möglichst viele relevante Informationen von ihren Kunden erfragen können. Struktur in die Gesprächsplanung bringen (Was kommt wann?) Offene Fragen formulieren Benötigte Kundenunterlagen aufschreiben Vorhandene Kundendaten auswerten Document1 Vorbereitung des 1. Kreditgespräches Was muss ich wissen Eckdaten des Kredites Kredithöhe Ratenhöhe Sondertilgungen Wofür?... Welche Frage(n) stelle ich? Familiäre Situation Kundendaten Familienstand Kinder... Berufliche Situation Dauer des Arbeitsverhältnisses Zukunftsplanung.. . Finanzielle Situation Bestehende Kredite Vermögenswerte Einkommen Ausgaben... Wohnsituation Miete oder Eigentum? Rücklagen? Sonstige Wünsche und Ziele Document1