Aufgaben 18-21 - Immo-KSK

Werbung

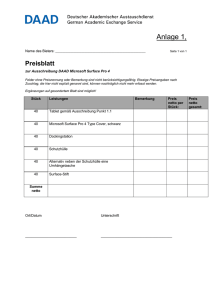

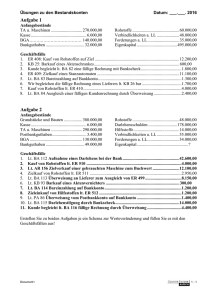

Buchen auf Bestands-, Erfolgs- und Umsatzsteuerkonten Aufgabe 18: Vervollständigen Sie die nachfolgende Tabelle und benutzen Sie dabei die folgenden Abkürzungen: Ak = Aktivkonto; Pk = Passivkonto; E = Ertragskonto; A = Aufwandskonto KontenKonten Buchungssatz bezeichnung art zur Eröffnung des zum Abschluss des Kontos Kontos Eigenkapital Bank Kosten für Spielplätze Löhne und Gehälter Darlehen Zinsen u. ähnliche Erträge Kosten der Beheizung Verbindl. aus Hausbewirtsch. Sächliche Verwaltungsaufw. Sollmieten Grundstücke mit fertigen Bauten BGA Kosten für Sachu. Haftpflichtvers. Reparaturmaterial Verbindlichkeiten aus Steuern Grundsteuer Mietforderungen Umsatzerl. aus Verk.v. bebauten Grundstücken Peggy Schaller Seite 1 Buchen auf Bestands-, Erfolgs- und Umsatzsteuerkonten Aufgabe 19: Gegeben sind die folgenden Anfangsbestände des Maklerbüros Sass e.K. (Inhaber Georg Sass): Kasse Bankguthaben Verbindlichkeiten aus Hausbewirtschaftung Darlehen Eigenkapital 10.000,00 € 24.000,00 € 8.000,00 € 4.000,00 € ? Arbeitsaufträge: 1. Tragen Sie die Anfangsbestände auf den jeweiligen Bestandkonten vor! 2. Bilden Sie die Buchungssätze für die folgenden Geschäftsfälle! Geschäftsfälle: 1. Für ein Darlehen, das die Mutter des Geschäftsinhabers Georg Sass der Unternehmung zur Verfügung gestellt hatte, werden Zinsen i.H.v. 160,00 € durch Überweisung vom Bankkonto gezahlt. 2. Für die Vermittlung einer Mietwohnung stellt der Geschäftsinhaber dem Privatmann Erwin Knoll aus Köln eine Provision i.H.v. 900,00 netto in Rechnung. 3. Der Lohn für die geringfügig beschäftigte Putzfrau Elfriede Schmitz i.H.v. 400,00 € wird an die Arbeitnehmerin bar ausbezahlt. 4. Vom Bankkonto werden Telefon- und Internetgebühren i.H.v. 238,00 € brutto abgebucht. Der Telefonanbieter „Netcologne“ verfügt über eine Einzugsermächtigung. 5. Erwin Knoll begleicht seine Rechnung (siehe Geschäftsfall 2) durch Banküberweisung. 6. Für die Vermittlung einer Mietwohnung an die Französin Mathilde Leclerc stellt der Geschäftsinhaber Georg Sass eine Provision i.H.v. 300,00 € netto in Rechnung. Die Französin zahlt die Rechnung am Tag der Schlüsselübergabe bar. 3. Tragen Sie die Buchungssätze unter Verwendung der Umsatzsteuerkonten in den entsprechenden Konten ein! 4. Schließen Sie die Konten unter Verwendung des Gewinn- und Verlustkontos sowie des Schlussbilanzkontos ab! Peggy Schaller Seite 2 Buchen auf Bestands-, Erfolgs- und Umsatzsteuerkonten Aufgabe 20: Gegeben sind die folgenden Anfangsbestände der Immobilien Weidner GmbH: Grundstücke mit Wohnbauten 5.600.000,00 € BGA 125.000,00 € Bestand an Reparaturmaterial 5.000,00 € Mietforderungen 70.000,00 € Kasse 10.000,00 € Bankguthaben 120.000,00 € Darlehen 4.000.000,00 € Verbindlichkeiten aus Bau- und Instandhaltungsleistungen 40.000,00 € Eigenkapital ? Arbeitsaufträge: Analog zur Aufgabe 19, Aufgaben 1.-4.! Geschäftsfälle: 1. Die Mietforderungen i.H.v. 150.000,00 € für vermietete Wohnungen werden im Rahmen der Sollstellung der Mieten erfasst. 2. Die Energiekosten für das Bürogebäude i.H.v. 4.760,00 € werden vom Bankkonto abgebucht, da der Stromanbieter „E-On“ über eine Einzugsermächtigung verfügt. 3. Die Mieter begleichen Mietforderungen i.H.v. 180.000,00 € durch Banküberweisung. 4. Die Rechnung über Reparaturkosten i.H.v. 36.000,00 € wird durch Banküberweisung bezahlt. 5. Die Löhne und Gehälter i.H.v. 24.000,00 € werden durch Banküberweisung an die Mitarbeiter ausbezahlt. 6. Die „Schindel OHG“ stellt für eine Dachreparatur, die an einem vermieteten Gebäude durchgeführt wurde, 8.000,00 € netto in Rechnung. 7. Von der „Oel AG“ werden 5.000 Liter Heizöl für 5.000,00 € netto auf Vorrat bezogen. Das Heizöl dient der Beheizung der Wohngebäude. 8. Dem Bankkonto werden Zinsen i.H.v. 200,00 € gutgeschrieben. 9. Der Rentner Hugo Müller übernimmt gegen ein monatliches Entgelt von 800,00 € Hausmeistertätigkeiten. Seine Leistungen stellt er der GmbH jeden Monat ohne Ausweis der Umsatzsteuer in Rechnung. Zu buchen ist die Rechnung für den aktuellen Monat. 10. Die „Sauberfix-GmbH“ ist für die Treppenhausreinigung der Wohngebäude zuständig. Für den aktuellen Monat stellt sie der Immobilien Weidner GmbH 3.000,00 € netto in Rechnung. 11. Für die Wartung der Aufzugsanlagen in den vermieteten Wohngebäuden werden dem Leistungsempfänger, der Firma „Krull GmbH“, am Tag der Rechnungsstellung 1.130,50 € überwiesen. Peggy Schaller Seite 3 Buchen auf Bestands-, Erfolgs- und Umsatzsteuerkonten Aufgabe 21: Gegeben sind die folgenden Anfangsbestände der Immobilienmaklerin Sabine Wirtz e. Kffr.: Grundstücke ohne Bauten BGA Kasse Bankguthaben Darlehen Verbindlichkeiten aus Lieferungen und Leistungen Eigenkapital 500.000,00 € 25.000,00 € 2.000,00 € 40.000,00 € 200.000,00 € 6.000,00 € ? Arbeitsaufträge: Analog zur Aufgabe 19, Aufgaben 1.-4.! Geschäftsfälle: 1. Kauf eines Geschäftswagens auf Kredit i.H.v. 25.000,00 € netto. Der Händler nimmt gleichzeitig ein Gebrauchtfahrzeug [Buchwert 0,00 €] für 7.000,00 € brutto in Zahlung. 2. Für die Vermittlung von Geschäftsräumen werden der Immowelt GmbH aus Köln 2.500,00 € netto in Rechnung gestellt. 3. Zahlungseingang betreffend die Rechnung aus Geschäftsfall 2 auf dem Bankkonto. 4. Barkauf eines IKEA-Billy-Regals für das Büro für 55,00 € brutto. 5. Das Grundstück ohne Bauten wird dem Bauer Ernst Ewald für jährlich 12.000,00 € netto verpachtet. Bauer Ewald zahlt monatlich 1/12 der JahresPacht durch Banküberweisung. Zu buchen ist (1) die Erfassung der GesamtForderung sowie (2) die Zahlung der Pacht für den aktuellen Monat. 6. Barkauf eines Laserdruckers, der in der Verwaltung benötigt wird, für 489,00 € brutto. 7. Das Darlehen wird mit einer Rate i.H.v. 1.500,00 € [Tilgung: 1.200,00 €; Zinsen: 300,00 €] durch Lastschrift bedient. 8. Eingangsrechnung der „Kammerjäger KG“ über 3.000,00 € netto betreffend Kosten der Ungezieferbekämpfung für das unbebaute Grundstück. 9. Abbuchung der Kfz-Steuer für ein Betriebsfahrzeug i.H.v. 175,00 €. 10. Eingang des Grundsteuer-Bescheides i.H.v. 600,00 €. 11. Erwerb eines Rasentraktors i.H.v. 4.000,00 € netto auf Ziel, der für Mäharbeiten auf dem unbebauten Grundstück benötigt wird. 12. Überweisung der Erbbauzinsen i.H.v. 6.000,00 € für das unbebaute Grundstück. 13. Begleichung sämtlicher Verbindlichkeiten aus Lieferungen und Leistungen durch Banküberweisung. 14. Barkauf von Briefmarken im Wert von 55,00 €. 15. Barkauf von Gebäck i.H.v. 30,00 € netto und Getränken i.H.v. 50,00 netto anlässlich der Bewirtung von Geschäftskunden. 16. Barkauf von Getränken für die Mitarbeiter i.H.v. 100,00 € netto. Peggy Schaller Seite 4