Kalkulation im Produktions

Werbung

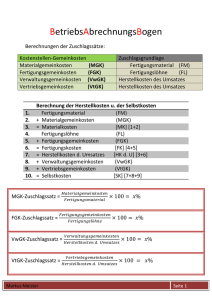

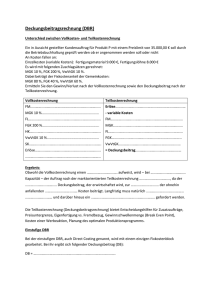

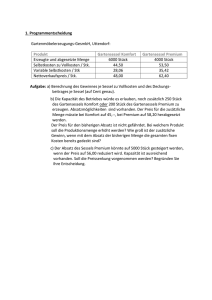

Kalkulation im Produktionsbetrieb Kostenartenrechnung 1 2 • Übriges Material • Übrige Löhne und Gehälter 5 • Mietzinsen • Zinsen • Abschreibungen • Sonstiges •Total 90 50 400 Kosten (Bebu) 90 50 40 90 30 12 18 70 Finanzbuchhaltung (Fibu): Basierend auf Inventar, Bilanz und ER; Inkl. “versteckte* stille Reserven 2 Sachliche Abgrenzung: Unterschied zwischen Aufwand in der Fibu Und Kosten in der Bebu 3 Betriebbuchhaltung (Bebu): „Interne“ Rechnung für Kalkulation und Kosten-Kontrolle 4 Einzelkosten: Können pro einzelnes Produkt direkt erfasst und belastet werden. 5 Gemeinkosten: Bei den Gemeinkosten weiss man nicht, durch welches Produkt (Kostenträger) sie entstanden sind Aufschlüsselung 6 Zins für das investierte Eigenkapital: FK-Zins Fibu 12 + EK-Zins 8 = TOTAL-Zins Bebu 20 3 Aufwand Sachl. (Fibu) Abgrenzungen • Einzelmaterial 4 • Einzellöhne 1 40 90 6 8 -6 7 30 20 12 70 402 In der Kostenartenrechnung werden durch sachliche Abgrenzungen Aufwände zu Kosten umgerechnet 7 In der Fibu wurde (zur Schaffung stiller Reserven) zuviel abgeschrieben. Die „wirkliche“ Abschreibung ist in der Bebu um das kleiner. Kalkulation im Produktionsbetrieb Kostenstellenrechnung Kostenstellen Kosten Verwal(Bebu) Material Fertigung tung + Vertrieb Die Einzelkosten werden direkt in die Kostenträgerrechnung übertragen • Einzelmaterial • Einzellöhne 90 50 • Übriges Material • Übrige Löhne und Gehälter • Mietzinsen • Zinsen • Abschreibungen • Sonstiges 40 90 X X X X X X 30 20 12 70 X X X X X X X X X X X X 402 45 150 67 •Total In der Kostenstellenrechnung werden MGK, FGK und VVGK berechnet. Input für die Kostenträgerrechnung MGK = Material-Gemeinkosten FGK = Fertigungs-Gemeinkosten VVGK = Verwaltungs- + Vertriebs-Gemeinkosten Kalkulation im Produktionsbetrieb Kostenträgerrechnung Kostenträger Kosten (Bebu) • Einzelmaterial • Einzellöhne • Umlage MGK 90 50 Produkt Produkt A B 60 30 30 20 MGK = Material-Gemeinkosten FGK = Fertigungs-Gemeinkosten 30 15 VVGK = Verwaltungs- + Vertriebs-Gemeinkosten 1 45 1 • Umlage FGK 150 90 60 = Herstellkosten 335 210 125 1 • Umlage VVGK 67 = Selbstkosten 42 25 252 150 1 Resultate aus der Kostenstellenrechnung In der Kostenträgerrechnung werden die Gemeinkosten nach bestimmten Schlüsseln auf die Produkte (Kostenträger) übertragen