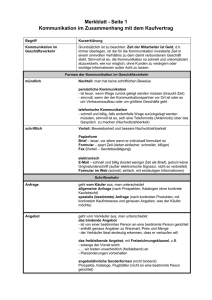

Lernfeld 2: Marktorientierte Geschäftsprozesse eines

Werbung