Q - ECON @ TU Wien

Werbung

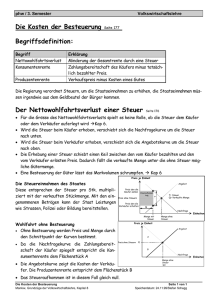

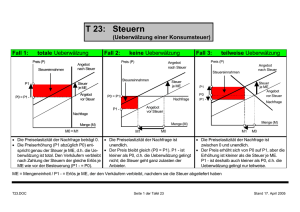

SWM Statistics and Mathematical Methods in Economics VO 105.620 Grundlagen der Mikroökonomie Die Analyse von Wettbewerbsmärkten (Kapitel 9) ZIEL: Die Bewertung der Gewinne und Verluste staatlicher Eingriffedie Konsumenten- und die Produzentenrente Die Effizienz eines Wettbewerbsmarktes Mindestpreise Preisstützungen und Produktionsquoten Die Auswirkungen einer Steuer oder einer Subvention 2 1. Die Bewertung der Gewinne und Verluste staatlicher Eingriffe – die Konsumenten- und die Produzentenrente Konsumentenrente: gesamter Vorteil oder Wert, den die Konsumenten über den von ihnen für das Gut gezahlten Beitrag hinaus erreichen. Produzentenrente: gesamter Vorteil oder Wert, den die Produzenten über die Kosten der Produktion eines Gutes hinaus erzielen. 3 1. Die Bewertung der Gewinne und Verluste staatlicher Eingriffe – die Konsumenten- und die Produzentenrente Zur Bestimmung der Wohlfahrtswirkungen einer staatlichen Politik können wir den Gewinn oder Verlust an Konsumenten- und Produzentenrente messen. Wohlfahrtswirkungen: durch einen staatlichen Eingriff in einem Markt verursachte Gewinne und Verluste. Bsp.: Preisregulierung ( man möchte den Konsumenten helfen) Gewinn der Konsumenten: A-B Verlust der Produzenten: -A-C Nettowohlfahrtsverlust: -B-C d.h. der Verlust an Produzentenrente übersteigt den Gewinn an Konsumentenrente 4 1. Die Bewertung der Gewinne und Verluste staatlicher Eingriffe – die Konsumenten- und die Produzentenrente Die Konsumentenrente kann negativ werden, wenn die Nachfrage sehr unelastisch ist. Bsp.: Ölpreisregulierungen und Erdgasknappheiten 1979 Gewinn der Konsumenten: A-B (B übersteigt A Nettoverlust für Konsumenten) Verlust der Produzenten: Nettowohlfahrtsverlust: -A-C -B-C 5 2. Die Effizienz eines Wettbewerbsmarktes Ökonomische Effizienz: Maximierung der aggregierten Konsumenten- und Produzentenrente Es kann auf Wettbewerbsmärkten eine ineffiziente Aufteilung der Ressourcen oder ein Marktversagen entstehen. 1. Externalitäten: Kosten oder Vorteile, die nicht im Marktpreises inkludiert sind, z.B. Verschmutzungen 2. Informationsmangel: Durch nicht vollständige Information wird verhindert, dass Konsumenten nutzenmaximierende Entscheidungen treffen. Durch staatliche Eingriffe auf diesen Märkten kann die Effizienz gesteigert werden! Durch staatliche Eingriffe ohne Marktversagen wird eine Ineffizienz oder ein Nettowohlfahrtsverlust geschaffen. 6 2. Die Effizienz eines Wettbewerbsmarktes Wohlfahrtsverlust bei einem oberhalb des markträumenden Niveaus festgelegten Preises (Mindestlohngesetzt, agrarpolitische Eingriffe). Preis darf nicht höher als P1 sein Nettowohlfahrstverlust: B+C Preis darf nicht niedriger als P2 sein Nettowohlfahrstverlust: B+C 7 3. Mindestpreise Was passiert, wenn die Produzenten glauben, Q2 verkaufen zu können? Mindestpreis Produzieren die Produzenten Q2, wird die Menge Q2-Q3 nicht verkauft (Überschussangebot). P Änderung der Produzentenrente: A-C-D (Produzenten eventuell auch schlechter gestellt) Änderung der Konsumentenrente: -A-B (Konsumenten auf jeden Fall schlechter gestellt) Dreieck B: Konsumenten treten aus den Markt aus wenn der Preis steigt! D (=schattiertes Trapez) = Kosten der Produktion der Menge Q2-Q3 8 3. Mindestpreise Arbeitsmarkt Arbeitnehmer ….. Angebotsseite (bieten Arbeitsleistungen an) Arbeitgeber ….. Nachfrageseite (fragen Arbeitsleistungen nach) Löhne passen sich an, sodass Angebot = Nachfrage Mindestlohn: Einführung einer Preisuntergrenze am Arbeitsmarkt. Wenn dieser Mindestlohn unterhalb des Gleichgewichtslohn liegt, so hat dies keinen Effekt. (Marktmechanismen werden nicht beeinflusst!) Wenn der Mindestlohn oberhalb des Gleichgewichtslohns liegt, so wird der Preismechanismus (welcher Angebot und NF regelt) gestört. Es kommt zu Arbeitslosigkeit. 9 3. Mindestpreise Mindestlohn S – Angebot an Arbeit D – Nachfrage nach Arbeit Es kommt zu Arbeitslosigkeit, d.h. einige Arbeiter bekommen einen höheren Lohn, andere werden arbeitslos. Nettowohlfahrtsverlust: -B-C 10 4. Preisstützungen und Produktionsquoten Ein Großteil der Agrarpolitik beruht auf System der Preisstützungen: Preis wird oberhalb des Gleichgewichtspreises festgelegt, und der Staat kauft den Überschuss auf. Dies wird häufig mit Anreizen zur Reduzierung bzw. Beschränkung der Produktion verbunden. Um den Preis Ps zu halten kauft der Staat die Menge Qg. Kosten für den Staat: gepunktetes Rechteck: Ps(Q2-Q1) K Veränderung der Konsumentenrente: -A-B Veränderung der Produzentenrente: A+B+D GesamtWohlfahrtsverlust Gesamtwohlfahrtsverlust: ∆KR+∆PR-Kosten für den Staat: D- Ps(Q2-Q1) effizienter wäre keine Preisstützung, sondern das Geld (A+B+D) direkt den Bauern zu geben. 11 4. Preisstützungen und Produktionsquoten Produktionsquoten: der Staat kann den Preis eines Gutes auch durch eine Reduzierung des Angebotes erhöhen. Bsp.: Steuerung des Eintritts in den Taximarkt, Steuerung der Anzahl von Alkoholausschanklizenzen Angebot auf Q1 begrenzt Angebot verschiebt sich in Q1 auf S´ ∆ Konsumentenrente: -A-B ∆ Produzentenrente: A-C Nettowohlfahrtsverlust: -B - C Wird PS stattdessen mit finanziellen Anreizen gehalten, sind die Kosten für den Staat wiederum: B+C+D. Dieser Fall ist wieder analog zu vorher Q1 12 5. Die Auswirkungen einer Steuer oder einer Subvention „Everyhting you earn and almost everything you buy are taxed“. Wer zahlt die Steuern? Einkommenssteuer & Sozialversicherungsbeiträge werden vom Einkommen abgezogen. Mehrwertsteuer ist im Preis inkludiert, welchen man für Güter und Dienstleistungen zahlen muss. Wir werden zeigen, dass es nicht relevant ist wer die Steuern zahlt. Die Last einer Steuer (oder der Vorteil einer Subvention) entfällt zum Teil auf den Konsumenten und zum Teil auf den Produzenten. 14 5. Die Auswirkungen einer Steuer oder einer Subvention Steuerinzidenz: Aufteilung der Steuerlast zw. Konsumenten und Produzenten. Im folgenden betrachten wir eine STÜCKSTEUER (Steuer in Höhe eines bestimmten Geldbetrags pro verkaufter Einheit, z.B. Benzin- und Zigarettensteuer) Es gibt auch eine WERTSTEUER (proportionale Steuer, z.B. Umsatzsteuer) 15 5. Die Auswirkungen einer Steuer oder einer Subvention Annahme, dass der Staat eine Steuer von T pro Einheit eines Gutes einhebt. Dies impliziert, dass der vom Käufer gezahlte Preis, PD, den Nettopreis, den der Verkäufer erhält, PS, um den Betrag T übersteigen muss. Es gilt offensichtlich: PD = PS + T das Angebot ist eine Funktion von PS die Nachfrage ist eine Funktion von PD S = S (PS) D = D (PD) Fragestellung: Wie werden Konsumenten und Produzenten durch die Einhebung einer Steuer auf ein Produkt beeinflusst? Was passiert mit dem Preis und den Mengen? 16 5. Die Auswirkungen einer Steuer oder einer Subvention Steuer fällt für den Produzenten an: S=S(PD-T) S verschiebt sich mit T>0 nach oben. d.h. der Preis PD muss um T steigen sodass die Anbieter bereits sind die gleiche Menge anzubieten, d.h. völlige Überwälzung der Steuer auf Käufer. Um die ursprüngliche Menge zu bekommen müssten Käufer einen Preis von 4.50 zahlen! 17 5. Die Auswirkungen einer Steuer oder einer Subvention Neues Glgw.: ~ ~ D(P D ) = S(P D − T ) Gleichgewichtsmenge sinkt von 350 auf 325 ! Käufer muss 4.00 zahlen Verkäufer bekommt nur 4.00-1.50=2.50 Die Steuerbelastung fällt mit 1.00 auf Käufer und 0.50 auf Verkäufer d.h. Steuer konnte nicht zur Gänze auf Käufer überwälzt werden! 18 5. Die Auswirkungen einer Steuer oder einer Subvention Steuer fällt für den Käufer an: D=D(PS+T) D verschiebt sich mit T>0 nach unten. d.h. der Preis PS muss um T sinken sodass die Käufer bereits sind die gleiche Menge zu kaufen, d.h. völlige Überwälzung der Steuer auf Verkäufer. Um die ursprüngliche Menge zu verkaufen müssten Verkäufer einen Preis von 1.50 pro Packung akzeptieren ! 19 5. Die Auswirkungen einer Steuer oder einer Subvention Neues Glgw.: ~ ~ D(P S + T ) = S(P S ) Gleichgewichtsmenge sinkt von 350 auf 325 ! Käufer muss 4.00 zahlen Verkäufer bekommt nur 4.00-1.50=2.50 Die Steuerbelastung fällt mit 1.00 auf Käufer und 0.50 auf Verkäufer d.h. Steuer konnte nicht zur Gänze auf Verkäufer überwälzt werden! 20 5. Die Auswirkungen einer Steuer oder einer Subvention Wenn eine Transaktion besteuert wird, so gibt es 2 Preise: Preis den die Käufer zahlen (inkludiert Steuern) Preis den die Verkäufer erhalten (exkludiert Steuern) Steuer bewirkt, dass Verkaufs- und Ankaufspreis nicht übereinstimmen. Es ist diese Differenz welche die Auswirkungen einer Steuer beeinflussen (u.a ob die Steuer auf den Käufer oder Verkäufer fällt!) Die Elastizität der NF und Angebotskurve bestimmt die Aufteilung der Steuerlast zw. Käufer und Verkäufer. 21 5. Die Auswirkungen einer Steuer oder einer Subvention Aufteilung der Steuerlast und Elastizität der Nachfrage Wir betrachten 2 Extremfälle (Steuer fällt jeweils für den Verkäufer an, d.h. wir tragen PD auf der Ordinate auf): (a) Perfekt unelastische Nachfrage Käufer zahlen die Steuer (b) Perfekt elastische Nachfrage Verkäufer zahlen die Steuer Je unelastischer die NF, umso größer ist der Anteil der Steuer der auf den Käufer fällt. 22 5. Die Auswirkungen einer Steuer oder einer Subvention ad (a) 23 5. Die Auswirkungen einer Steuer oder einer Subvention ad (b) 24 5. Die Auswirkungen einer Steuer oder einer Subvention Aufteilung der Steuerbelastung und Elastizität des Angebots Wir betrachten 2 Extremfälle (Steuer fällt jeweils für den Verkäufer an, d.h. wir tragen PD auf der Ordinate auf): (a) Perfekt unelastisches Angebot Verkäufer zahlen die Steuer (b) Perfekt elastisches Angebot Käufer zahlen die Steuer Je elastischer die Angebotskurve, umso größer ist der Anteil der Steuer die auf den Käufer fällt. 25 5. Die Auswirkungen einer Steuer oder einer Subvention ad (a) 26 5. Die Auswirkungen einer Steuer oder einer Subvention ad (b) 27 5. Die Auswirkungen einer Steuer oder einer Subvention Steuern in der Praxis Ziele: - Steuereinnahmen maximieren - Nettowohlfahrtsverluste gering halten - Lenkungseffekte erzielen Steuern werden oft für Güter und Dienstleistungen erhoben, welche eine unelastische Angebots- oder Nachfragekurve aufweisen. Menge verändert sich in diesem Fall kaum, Steuereinahmen sind groß und Nettowohlfahrtsverlust der Steuern ist gering. Unelastische NF: z.B. Alkohol, Tabak Steuerbelastung großteils auf Käufer Unelastisches Angebot: Arbeit Steuerbelastung großteils auf den Anbieter (d.h. die Arbeitskräfte) 28 5. Die Auswirkungen einer Steuer oder einer Subvention Steuern und Effizienz Steuern auf CD Player Menge sinkt Preis für Käufer steigt auf 105 Preis für Verkäufer sinkt auf 95 A C B D Konsumentenrente sinkt (-A-B) Produzentenrente sinkt (-C-D) Nettowohlfahrtsverlust entsteht -A-B-C-D + Steuereinnahmen= -B-D 29 5. Die Auswirkungen einer Steuer oder einer Subvention Subvention: Eine Subvention kann auf sehr ähnliche Art wie eine Steuer analysiert werden. Eine Subvention kann als negative Steuer behandelt werden. Der Preis des Verkäufers übersteigt den Preis des Käufers. Wie bei einer Steuer wird der Vorteil aus der Subvention je nach den Elastizitäten des Angebots und der Nachfrage zwischen den Käufern und den Verkäufern aufgeteilt. Bei einer Subvention liegt der Verkaufspreis unterhalb des subventionierten Preises! 30 5. Die Auswirkungen einer Steuer oder einer Subvention Steuer: Subvention: PD = PS + T PD = PS - S 31 5. Die Auswirkungen einer Steuer oder einer Subvention Beispiel: Eine Benzinsteuer Q D = 150 − 25 Pb Q S = 60 + 20 Ps Q D = Q ⇒ Q = 100, P = 2 S Einnahmen des Staates: 1 * 89 = 89 Nettowohlfahrstverlust: Pb − Ps = 1,00 = STEUER Ps = 1,44 Pb = 2,44 Q = 89 0.5 * 11 * 1= 5.5 d.h. 6% der staatlichen Einnahmen. 32 Besteuerung bei linearen Angebots- und Nachfragekurven: Das Gleichgewicht wird durch folgende Gleichung bestimmt: a − b p D = c + d pS Weiters gilt: p D = pS + T Auflösen nach dem Angebotspreis im Gleichgewicht ergibt: ~S = a − c − bT p d +b Nachfragepreis im Gleichgewicht ist: Preis Angebot ~D = a − c + dT p d +b Nachfrage Menge 34 Überwälzung der Steuer (in Abh. der Elastizitäten der NF Ed und des Angebots Es): Der von den Käufern getragene Prozentsatz der Steuerlast: Es /(Es − Ed ) d.h. wenn NF vollkommen unelastisch Ed=0, Anteil = 1 wenn NF vollkommen elastisch Ed unendlich, Anteil = 0 Der von den Produzenten getragene Anteil der Steuerlast: − Ed /(Es − Ed ) 35