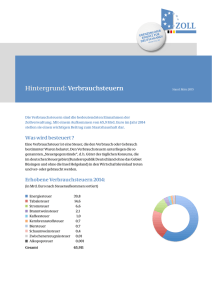

Verbrauch- und Umsatzsteuern

Werbung

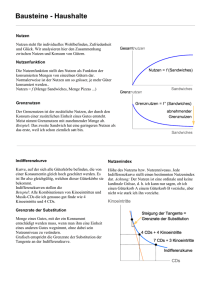

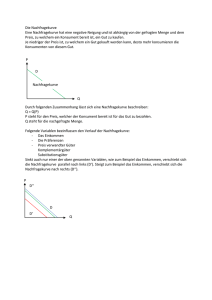

Analyse des bestehenden Steuersystems Gliederung: 1. Ziele und Mittel 2. Verbrauch- und Umsatzsteuern 3. Einkommenssteuer 4. Vermögens- und Erbschaftssteuer 5. Kraftfahrzeug- und Mineralölsteuer 6. Sozialabgaben 7. Kopfsteuern 8. Gewinnsteuern 9. Zölle und Subventionen und andere außenwirtschaftsrelevante Steuern 10. sonstige Steuern (Grundsteuern, Gewerbesteuern, Energiesteuern) Kapitel 2: Verbrauch- und Umsatzsteuern Gliederung: 1. Einführung 2. Arten der Besteuerung 3. Gefährdung der Ausrichtung der Produktion am Konsumentenbedarf a) Bestimmung des Optimums b) Einfluss einer Verbrauchsteuer auf die Allokation 4. Pigousteuer - Umweltzertifikate 5. Meritorischer Ansatz 6. Mehrwertsteuer 7. Börsenumsatzsteuer a. Historische Einführung b. Konkretisierung c. Zielsetzungen d. Eignung zur Bekämpfung schädlicher Spekulationen e. Eignung zur Erzielung von Steuermehreinnahmen f. Eignung zur Beteiligung der Banken g. Mögliche Sekundärwirkungen h. Mögliche Alternativen 1. Einführung Wir wollen die kritische Analyse unseres Steurersystems in diesem zweiten Kapitel mit den Verbrauch- und Umsatzsteuern beginnen. Diese beiden Steuerarten zählen zu den sogenannten indirekten Steuern und bilden auch den weitaus größten Umfang der Steuern dar. So betrugen im Jahre 2013 in der BRD die gesamten Steuereinnahmen 618 Mrd. Euro, hiervon entfielen auf die indirekten Steuern 303,9 Mrd. Euro, also nicht ganz 50% der gesamten Steuereinnahmen, weiterhin machte die Mehrwertsteuer hiervon wiederum etwa 24% aus. Indirekt werden diese Steuern – wie bereits im einleitenden Kapitel vermerkt – deshalb genannt, weil diese Steuern zwar von den Unternehmungen an die Finanzämter auszuzahlen sind, aber trotzdem der Gesetzgeber die Absicht hat, dass die Käufer der Waren, bei denen eine Verbrauchs- oder Umsatzsteuer anfällt, diese Steuerlast zu tragen haben. Wir sprechen hierbei davon, dass die Unternehmungen zwar die Steuerzahler, die Konsumenten hingegen die eigentlichen Steuerträger sind. Allerdings werden wir weiter unten noch sehen, dass im Hinblick auf den Steuerträger zwischen der Zielsetzung des Staates und der tatsächlichen steuerlichen Belastung unterschieden werden muss, da die tatsächliche Überwälzung der Steuern Marktgesetzen folgt, welche nicht immer die Absichten des Gesetzgebers verwirklichen helfen. Der Unterschied zwischen den Verbrauch- und Umsatzsteuern bezieht sich hierbei im Wesentlichen darauf, dass die Verbrauchsteuern lediglich für einzelne Waren erhoben werden und auch eine unterschiedliche Höhe untereinander aufweisen, während von Umsatzsteuern im Allgemeinen nur dann gesprochen wird, wenn es sich um eine Steuer handelt, welche im Prinzip auf alle Waren erhoben wird und im Grundsatz auch für alle Waren die gleiche Höhe aufweist. Dies gilt allerdings nur im Prinzip, es gibt für diese Regel fast immer bedeutende Ausnahmen, vor allem bei der Mehrwertsteuer. An und für sich bezieht sich der Begriff Verbrauch auf die gleiche Steuergrundlage wie der Begriff Umsatz, im Allgemeinen spricht man von Verbrauch, wenn man an die verkauften Gütermengen denkt, während von Umsatz dann gesprochen wird, wenn an die hierbei entstehenden Wertsummen gedacht wird, in diesem Sinne stellt also der Umsatz das Produkt aus Preis mal Menge (Verbrauch) dar. Also bezieht sich die Steuergrundlage bei beiden Steuerarten auf den gleichen Gegenstand, in diesem Sinne sind Verbrauchsteuern immer Umsatzsteuern und die als Umsatzsteuern deklarierten Steuern sind genauso immer auch Verbrauchsteuern. Man beschränkt jedoch ganz allgemein den Begriff Verbrauchsteuern auf Steuern, welche nur für ganz bestimmte Waren erhoben werden, besser wäre es, wenn man in diesem Fall von speziellen Verbrauchsteuern sprechen würde, während man von Umsatzsteuern dann spricht, wenn im Prinzip auf alle gehandelten Waren eine indirekte Steuer erhoben wird. Hier bietet es sich an, von allgemeinen Umsatz- oder auch Verbrauchsteuern zu sprechen. Während nun die allgemeinen Umsatzsteuern nahezu immer als Prozentsatz des Umsatzes verstanden werden, daher auch der Name Umsatzsteuer, lassen sich bei den verschiedenen speziellen Verbrauchsteuern zwei verschiedene Erhebungsgrundlagen feststellen. Bei einem Teil der speziellen Verbrauchsteuern bezieht sich der Steuersatz auf die Menge der gehandelten Waren, während andere Verbrauchsteuern genauso wie die Umsatzsteuer auf den Verkaufswert bezogen werden. Zu den Mengensteuern zählt beispielsweise die Mineralöl-, Kaffee, Bier- und Schaumweinsteuer, zu den Wertsteuern hingegen beispielsweise die Versicherungsund Lotteriesteuer. Das Grundgesetz sieht in Art. 106 Abs. 1 Nr. 2 vor, dass die Gesetzgebungskompetenz über die Verbrauchsteuern dem Bund zusteht, sofern dem Bund das Aufkommen der Steuer ganz oder teilweise zufließt. Die Biersteuer allerdings fließt nach Art. 106 Abs. 2 Nr. 4 des Grundgesetzes den jeweiligen Ländern zu. Verwaltung und Erhebung der bundesgesetzlich geregelten besonderen Verbrauchsteuern erfolgt durch die Bundeszollverwaltung. Für die sogenannten örtlichen Verbrauchsteuern liegt die Gesetzgebungskompetenz bei den Ländern, ihr Ertrag fließt nach Artikel 106 Abs. 6 Grundgesetz den Gemeinden und Gemeindeverbänden zu. Die Umsatzsteuer wird von den Landesfinanzverwaltungen erhoben, allerdings mit Ausnahme der Einfuhrumsatzsteuer, welche von der Bundeszollverwaltung eingezogen wird. Wir wollen uns in diesem Kapitel auf einige wenige Steuern dieser Steuerart beschränken. So sollen vor allem die Mineralölsteuer und die Zölle in einem getrennten Kapitel behandelt werden. Im Hinblick auf die generelle Umsatzsteuer wollen wir lediglich die Mehrwertsteuer diskutieren, sie stellt heutzutage die wichtigste Umsatzsteuer dar, während z. B. die Umsatzsteuern, die sich auf den Bruttoumsatz beziehen, zumindest in der BRD der Vergangenheit angehören. Die Börsenumsatzsteuer soll aufgrund ihrer Bedeutung und unterschiedlichen Zielsetzung in einem eigenen Abschnitt am Schluss dieses Kapitels behandelt werden. Als älteste Verbrauchsteuer auf deutschem Boden gilt die Salzsteuer, welche bereits im fränkischen Reich erhoben wurde, in der Zwischenzeit allerdings abgeschafft wurde. Indirekte Steuern einschließlich der Importzölle wurden vor allem in der Zeit des Absolutismus eingeführt. Die absolutistischen Herrscher waren bestrebt, den Einfluss der Stände, vor allem auch des Adels zurückzudrängen, um selbstherrlich regieren zu können. Im Mittelalter hatten Adel, Klerus und Bürger durchgesetzt, dass Ständeparlamente gebildet wurden, welche vor allem auch das Recht hatten, über die Erhebung von Zwangsabgaben, welche zumeist in Form von direkten Ertragssteuern erhoben wurden, abzustimmen. Gleichzeitig stellte der Adel in Kriegszeiten Soldaten, weiterhin verrichteten Adlige am Hof vielfältige Dienste, was den Adligen selbst wiederum bedeutenden Einfluss auf den König verschaffte. Diesen Einfluss versuchten nun die absolutistischen Herrscher dadurch abzuschütteln, dass sie indirekte Steuern und Importzölle erhoben, welche nicht der Genehmigung des Ständeparlamentes bedurften. Gleichzeitig bildeten die Monarchen ein stehendes Herr und ein Beamtentum aus. Auf diese Weise war der Herrscher nicht mehr auf den Rat und auf die militärische Unterstützung des Adels angewiesen, auf der anderen Seite jedoch vergrößerte sich auf diese Weise der Finanzbedarf des Königs gewaltig. Die Einführung der indirekten Steuern sollte somit einerseits den Einfluss des Adels auf den König zurückdrängen, andererseits jedoch auch die auf diese Weise benötigten zusätzlichen Finanzierungsmitteln beschaffen. In früheren Zeiten wurden spezielle Verbrauchsteuern vor allem auf Luxusgüter wie z. B. Kaffee und Brandwein erhoben. Da sich nur die Reichen diese Luxusgüter leisten konnten, galt diese Art der Verbrauchsteuer auf der einen Seite als ergiebig, auf der anderen Seite aber auch als gerechtfertigt. Als ergiebig galten diese Steuern auf Luxusgüter vor allem deshalb, weil die Einkünfte der Arbeiter und Bauern zumeist nahe am Existenzminimum lagen und die allgemeinen Abgaben an die jeweiligen Fronherren ohnehin bereits so hoch lagen, dass keine zusätzlichen Abgaben mit Erfolg Steuererträge versprachen. So blieb gar nichts anderes übrig, als sich die zusätzlichen Steuereinnahmen auf dem Wege zu besorgen, dass man die Luxusgüter besteuerte, die nur von den Adligen und den reichen Bürgern nachgefragt werden konnten. Nun hängt der Steuerertrag entscheidend davon ab, wie elastisch die Nachfrage auf die mit der Steuererhebung verbundene Preissteigerung reagiert. Die Steuereinnahmen aus einer Verbrauchsteuer ergeben sich aus dem Produkt aus Steuersatz und verkaufter Menge des besteuerten Gutes. Dieses Produkt fällt um so geringer aus, je elastischer die Nachfrage auf die Preissteigerungen reagiert. Es gibt dann auch einen ganz bestimmten Steuersatz, von dem ab jede weitere Erhöhung des Steuersatzes sogar zu einer Abnahme der Steuersumme führt. Machen wir uns diese Zusammenhänge anhand einer Graphik klar. Wir tragen auf der Abszisse die angebotene bzw. nachgefragte Menge des besteuerten Gutes ab, während wir auf der Ordinate den Preis, den Umsatz (Preis mal Menge) sowie die jeweilige Steuersumme aus der Verbrauchsteuer ablesen. Als erstes zeichnen wir in dieses Diagramm eine Nachfragekurve ein. Diese Kurve gibt bekanntlich an, wie die nachgefragte Gütermenge von der Höhe des beim Kauf zu entrichtenden zu Preises abhängt. Wir weisen also jeder denkbaren Preishöhe eine bestimmte Nachfragemenge zu. Bei normalen Reaktionen der Verbraucher wird unterstellt, dass mit wachsendem Preis die Nachfrage zurückgeht, dies bedeutet, dass die Nachfragekurve einen negativen (nordwestlichen bzw. südöstlichen ) Verlauf aufweist. Der Einfachheit halber unterstellen wir einen linearen Verlauf dieser Kurve. Dies entspricht zwar in aller Regel nicht der Wirklichkeit, in der Realität finden wir zumeist konvex gekrümmte Nachfragekurven vor. Trotzdem werden unsere hier zu erzielenden Ergebnisse nicht verfälscht, die Beweisführung wird jedoch erheblich vereinfacht und deshalb verständlicher. Die Nachfragekurve schneidet die Ordinate bei dem Preis, von dem ab (nach oben) überhaupt keine Nachfrage mehr nach diesem Gut zustande kommt. Diese Kurve schneidet andererseits die Abszisse, dort, wo die maximale Nachfragemenge liegt, sie wird dann geäußert, wenn der Preis auf null sinkt, wenn also mit anderen Worten die Ware kostenlos erworben werden kann. Man spricht hierbei von der Sättigungsmenge. Die Nachfragekurve kann in diesem Punkt enden. Es ist aber auch denkbar, dass bei bestimmten Gütern ein Verbrauch jenseits der Sättigungsmenge Übelkeit hervorruft. Die Kurve wird in diesem Falle im negativen Bereich (südöstlich) fortgesetzt und bringt zum Ausdruck, dass der Anbieter sogar einen Preis zahlen müsste, um die Verbraucher zur Abnahme dieser weiteren Menge zu bewegen. Ausgehend von dieser Nachfragekurve können wir nun eine Umsatzkurve konstruieren. Da der Umsatz (U) jeweils dem Produkt aus Menge (X) mal Preis (p) entspricht, ist der Umsatz an zwei Stellen gleich null, einmal im Koordinatenursprung, hier ist der Preis so hoch, dass überhaupt keine Gütermenge nachgefragt wird. Wird jedoch in einem mathematischen Produkt der eine Faktor null, dann ist auch das gesamte Produkt null, mag der Preis noch so hoch ausfallen: U=p*0=0 Die Umsatzsumme wird aber auch dann null, wenn der Preis auf null sinkt, das ist dort, wo die Nachfragekurve gerade die Abszissenachse schneidet. Hier gilt die Formel: U=0*x=0 Wenn wir nun von diesem Schnittpunkt (p = 0) ausgehen und den Preis langsam schrittweise ansteigen lassen, dann entsteht zunächst ein gewisser Umsatz, da ja Preis und Menge eine positive Größe erreicht haben. Und wenn wir nun mit einer schrittweisen Steigerung des Preises jeweils um eine Geldeinheit fortfahren, steigt der Umsatz partiell, da der eine Faktor: der Preis kontinuierlich ansteigt und der andere Faktor zwar zurückgeht (ein Anstieg des Preises führt bei normaler Reaktion zu einer Nachfrageminderung!), aber der Rückgang der Menge prozentual berechnet zunächst geringer ausfällt als der Zuwachs des Preises. Machen wir uns diesen Zusammenhang klar. Der Quotient aus prozentualer Mengenänderung, welche von einer Preissteigerung von einem Prozent ausgelöst wird, stellt die sogenannte Elastizität der Nachfrage im Bezug auf den Preis dar. Diese Nachfrageelastizität () gibt also an, um wie viel Prozent die Nachfrage ansteigt, wenn der Preis um ein Prozent sinkt. Wenn wir nun von einer linear verlaufenden Nachfragekurve ausgehen, ist ex definitione die Nachfrageelastizität im Schnittpunkt der Nachfragekurve mit der Abszesse unendlich groß. Es gilt die Gleichung: Da aber im Schnittpunkt der Nachfragekurve mit der Abszissenachse der Preis null ist, ist entsprechend der Definitionsgleichung der Nachfrageelastizität der Wert für () ebenfalls null. Im Schnittpunkt der Nachfragekurve mit der Ordinatenachse hingegen wird die nachgefragte Gütermenge null. Da in der Definitionsgleichung für die Nachfrageelastizität jedoch die Menge im Nenner steht, wird der gesamte Bruch – wiederum ex definitione – unendlich groß. Diese Überlegungen zeigen bereits, dass die Nachfrageelastizität in dem Maße ansteigt, in dem aufgrund einer Preissteigerung die Nachfrage zurückgeht. Damit steigt der Umsatz mit dem Preis kontinuierlich an, da ja der prozentuale Rückgang in der Menge zunächst geringer ausfällt als der prozentuale Anstieg des Preises. Dieser Anstieg der Umsatzsumme setzt sich allerdings nur solange fort, bis die Nachfrageelastizität den Wert 1 erreicht hat; dann sind offensichtlich Zähler und Nenner gleich groß, der Umsatz bleibt hier konstant, da ja der partielle Anstieg im Preis gerade durch den partiellen Rückgang in der Nachfrage kompensiert wird. Steigt nun der Preis und mit ihm die Nachfrageelastizität weiter an, dann sinkt wiederum der Absatz, da ja nun die Nachfrage ex definitione prozentual stärker sinkt als der Preis. Mit andern Worten: Die Umsatzkurve steigt – von der Gütermenge null an beginnend – zunächst an, erreicht beim Wert von () = 1 ihren Höhepunkt, um dann wiederum bei Zunahme der Nachfragemenge kontinuierlich auf null abzusinken. Die grün eingezeichnete Kurve in unserem obigen Diagramm stellt den Verlauf der Umsatzkurve dar. Wenn wir nun der Einfachheit halber eine Verbrauchsteuer unserer weiteren Überlegung zugrunde legen, die jeweils als ein bestimmter gleichbleibender Prozentsatz vom Umsatz berechnet wird, können wir unmittelbar vom Verlauf der Umsatzkurve den Verlauf der Verbrauchsteuersumme ableiten. Als Prozentsatz des Umsatzes wird auch die vereinnahmte Steuersumme null, wenn der Umsatz null ist. Die Steigung der Verbrauchsteuerkurve folgt der Steigung der Umsatzkurve nur mit dem Unterschied, dass die Kurve für die Verbrauchsteuer eine wesentlich flacheren Verlauf aufweist als die Umsatzkurve. Ihren Höhepunkt erreicht die Kurve der Steuersumme genau bei der gleichen Absatzmenge, bei der auch die Umsatzkurve ihren höchsten Punkt erreicht. Die wohl wichtigste Erkenntnis aus diesen mathematischen Ableitungen ist die Feststellung, dass nicht jede Steigerung im Steuersatz auch zu einer Steigerung in der erzielten Steuersumme führt. Es gibt so etwas wie ein Maximum an Steuereinnahmen, das durch keine noch so große Steuersatzerhöhung überschritten werden kann. Ganz im Gegenteil: Hat die Kurve einmal ihren Gipfel erreicht, würde eine weitere Erhöhung des Steuersatzes sogar zu einer Verminderung der Steuereinnahmen führen. Mit anderen Worten: Eine Erhöhung des Steuersatzes führt nur dann zu einer Vermehrung der Steuereinnahmen, wenn der Gipfelpunkt dieser Steuerkurve noch nicht erreicht ist. Der Grund dafür, dass ab einer bestimmten kritischen Steuersatzhöhe die Steuereinnahmen sogar zurück gehen, liegt somit im Verlauf der Umsatzkurve begründet. Auch hier gilt, dass ab einer bestimmten Absatzmenge an bei wachsender Nachfrage der Umsatz und mit ihm die Steuereinnahmen zurückgehen. Fragen wir uns nun noch ganz kurz, wie sich unsere Ergebnisse ändern, wenn wir unsere vereinfachenden Annahmen aufgeben. So hatten wir unterstellt, dass die Nachfragekurve eine linearen Verlauf aufweist. Die Zusammenhänge werden etwas komplizierter, wenn wir einen kurvenförmigen Verlauf unterstellen, wobei aufgrund des Gesetzes des abnehmenden Grenznutzens bei vermehrter Nachfrage nach einem Gut die Nachfragekurve ähnlich wie die Indifferenzkurven eines Haushaltes einen konvex gekrümmten Verlauf (das heißt eine Krümmung, welche zum Koordinatenursprung hinzielt) annimmt. Wenn hier nun die Krümmung isoelastisch verläuft, das heißt, wenn in jedem Punkt der Kurve eine gleichgroße Elastizität festgestellt wird, wird ex definitione eine Bewegung entlang dieser Kurve auch zu keiner Änderung im Umsatz führen und dies ist gleichbedeutend damit, dass in diesem Falle weder eine Steuersatzerhöhung noch eine Steuersatzsenkung zu einem Zuwachs der Steuereinnahmen führen kann. Bei einem linearen Verlauf der Nachfragekurve konnten wir mindestens davon ausgehen, dass bis zu einer kritischen Höhe des Steuersatzes ein Anstieg des Steuersatzes auch zu Steuermehreinnahmen führen wird. Liegt nun eine isoelastisch gekrümmte Nachfragekurve vor, dann gibt es zumindest durch Variation des Steuersatzes keine Möglichkeit, die Steuereinnahmen zu vergrößern. Ganz im Gegenteil muss man zur Kenntnis nehmen, dass jede Veränderung in der Steuergesetzgebung zu Anpassungsprozessen führt, welche zumeist mit vorübergehenden Opportunitätskosten verbunden sind. Von einem bestimmten Einkommen ab spielen Preissteigerungen für die Nachfrage keine entscheidende Rolle mehr, da ein besonders reicher Bürger auch dann nicht bei den übrigen Konsumgütern Einsparungen vornehmen muss, wenn sich der Preis eines bestimmten Gutes aufgrund einer Erhöhung der Verbrauchsteuer stark erhöht. Mit anderen Worten: Für besonders reiche Bürger ist die Nachfrage nach Waren ganz generell und damit auch die Nachfrage nach Luxusgütern recht unelastisch, sodass in der Tat eine Steuer auf Luxusgütern als ergiebig betrachtet werden kann. Auf den ersten Blick mag die Besteuerung der Luxusgüter auch als gerecht bezeichnet werden, da hier die Steuerlast vorwiegend auf die Reichen gelegt wird, welche sehr viel besser in der Lage sind, Steuern zu zahlen als Bürger mit einem geringeren Einkommen. Allerdings widerspricht es der Forderung nach einer gerechten Steuerlösung, dass ein Reicher, wenn er nur will, fast immer die Möglichkeit hat, dieser Steuer auszuweichen, indem er seine Nachfrage eben auf Luxusgüter verlegt, die nicht eigens besteuert werden. Nehmen wir das Beispiel der Kaffeesteuer: Wenn der Staat nicht gleichzeitig alle koffeinhaltigen Getränke gleichermaßen besteuert, besteht hier stets die Möglichkeit, den Kaffeekonsum z. B. zugunsten eines Konsums von Tee zu substituieren. Für die meisten Verbrauchsteuern, welche in der Vergangenheit als Steuern auf Luxusgüter gegolten haben, muss allerdings festgestellt werden, dass sie heute keine Luxusgüter mehr darstellen, sondern von einem sehr großen Kreis der Bevölkerung konsumiert werden. Gleichzeitig kann heute in der BRD (und auch in fast allen hoch entwickelten Volkswirtschaften) nicht mehr davon ausgegangen werden, dass das Steueraufkommen dieser Verbrauchsgüter eine wesentliche Rolle spielt, so machte z. B. die Kaffeesteuer im Jahre 2013 nur 0,2% des gesamten Steueraufkommens in der BRD aus. So ist es auch verständlich, dass ein großer Teil der früher erhobenen speziellen Verbrauchsteuern in der Zwischenzeit aufgegeben wurde. 2. Arten der Besteuerung Wir wollen uns nun in einem zweiten Schritt einen Überblick über die heutzutage in der BRD wichtigsten Verbrauchs- und Umsatzsteuern verschaffen. Folgende Verbrauchsteuern werden in der Bundesrepublik Deutschland derzeit erhoben: Energiesteuer Stromsteuer Kernbrennstoffsteuer Zwischenerzeugnissteuer Tabaksteuer Kaffeesteuer Biersteuer Branntweinsteuer Schaumweinsteuer Alkopopsteuer (Steuer zum Schutze gefährdeter Jugendlicher) Folgende Verbrauchsteuern wurden zwar in der Vergangenheit in Deutschland erhoben, sind jedoch in der Zwischenzeit wiederum abgeschafft worden: Salzsteuer Zuckersteuer Zündwarensteuer (Zündwarenmonopol) Leuchtmittelsteuer Teesteuer Spielkartensteuer Essigsäuresteuer. Folgender gekürzter Tabelle aus Deutschland in Zahlen vom Institut der deutschen Wirtschaft, Köln entnehmen wir die Verteilung des Steueraufkommens im Jahre 2013: Diese Tabelle zeigt, dass auf die indirekten Steuern der BRD im Jahre 2013 insgesamt etwas mehr als 50% des gesamten Steueraufkommens entfallen. Den Löwenanteil macht hierbei die Umsatzsteuer (Mehrwertsteuer plus Einfuhrumsatzsteuer) mit circa 32% aus. Wenn wir nun von den gesamten Verbrauchsteuern noch die Mineralölsteuer und die Kraftfahrzeugsteuer sowie die Zölle abziehen, verbleiben gerade noch knappe 5% des gesamten Steueraufkommens für die in diesem Kapitel behandelten speziellen Verbrauchsteuern. Die Mineralölsteuer, die Kraftfahrzeugsteuer sowie die Zölle wollen wir annahmegemäß in späteren Kapiteln behandeln. Wir kommen somit zu dem Ergebnis, dass die speziellen Verbrauchsteuern mit Ausnahme der verkehrsbezogenen Steuern zumindest als Finanzierungsmittel heutzutage in der BRD keine ausschlaggebende Bedeutung mehr haben. Es steht deshalb hier auch in stärkerem Maße auch nur die Frage zur Diskussion, inwieweit diese Steuern unter Umständen gewollt oder ungewollt die Ergebnisse unseres marktwirtschaftlichen Wirtschaftssystems beeinflussen und somit als für das Gemeinwohl nützlich oder schädlich anzusehen sind. 3. Gefährdung der Ausrichtung der Produktion am Konsumentenbedarf a) Bestimmung des Optimums Beginnen wir mit der Frage, inwieweit von den speziellen Verbrauchsteuern unerwünschte Wirkungen ausgehen. In der Tat müssen wir damit rechnen, dass Verbrauchsteuern eine der wichtigsten Aufgaben des Marktes: nämlich die bestmögliche Ausrichtung der Produktion an den Zielen der Konsumenten behindern oder zumindest erschweren. Es war stets das Anliegen des Liberalismus – sowohl in seiner Ausprägung bei den Altliberalen wie der Neoliberalen –, dass von Seiten des Staates der Markt nicht außer Kraft gesetzt werden sollte. Der Liberalismus war in dieser Hinsicht der Auffassung, dass jeder Versuch des Staates, in den Marktprozess einzugreifen und somit seine Ergebnisse zu beeinflussen, letztendlich stets zu einer Beeinträchtigung des allgemeinen Wohls führen müsse. Der Neoliberalismus in Gestalt des Ordoliberalismus räumte dann durchaus ein, dass bisweilen auch eine Korrektur der marktwirtschaftlichen Ergebnisse erwünscht, ja sogar notwendig werden kann, dass aber der Staat niemals in den Marktprozess direkt eingreifen sollte, dass er vielmehr die erwünschte Korrektur der Marktergebnisse immer nur marktkonform, will heißen, durch Einflussnahme auf die Daten der wirtschaftenden Personen (Unternehmungen wie private Haushalte) ansteuern sollte. Mit anderen Worten: Auch nach Vorstellung der Neoliberalen sollten die eigentlichen wirtschaftlichen Entscheidungen (die Bestimmung der Gütermengen wie der Preise) den privaten Personen vorbehalten bleiben und der Staat nur dadurch die Marktergebnisse beeinflussen, dass er eine Rahmenordnung erlässt, also festlegt, welche Handlungen nicht erlaubt sind und im Rahmen dieser Ordnung Anreize schafft, das gesamtwirtschaftlich Erwünschte zu tun und das gesamtwirtschaftlich Unerwünschte zu lassen. Und diese liberale Grundidee führte dann zu dem neoklassischen Grundprinzip jeglicher staatlicher Wirtschafts- und Finanzpolitik zur strikten Neutralität gegenüber der marktwirtschaftlichen Ordnung. Für die Erhebung der Steuern bedeutet dies vor allem die Forderung, die Allokation, also die Ausrichtung der Produktion am Bedarf der Konsumenten, nicht zu beeinflussen und somit die Steuern allokationsneutral festzulegen. Es soll nun im Folgenden gezeigt werden, dass die speziellen Verbrauchsteuern diese Forderung verletzen, also die Ausrichtung der Produktion an den Konsumentenwünschen in erheblichem Umfang behindern und somit zu suboptimalen Ergebnissen des marktwirtschaftlichen Prozesses führen. Um diesen Zusammenhang zu verstehen, ist es in einem ersten Schritt notwendig, daran zu erinnern, auf welchem Wege denn in einer Marktwirtschaft das Allokationsproblem automatisch, also ohne Eingriffe des Staates in den Marktprozess gelöst wird. Wir haben dann in einem zweiten Schritt darzulegen, aus welchen Gründen die Erhebung spezieller Verbrauchsteuern für nur einzelne Güter gerade diese Ausrichtung der Produktion am Konsumentenbedarf behindert. Beginnen wir also mit der Frage, wie denn der Markt das Allokationsproblem löst. Bei der Lösung dieser Aufgabe spielt das Verhältnis der Preise zueinander eine entscheidende Rolle. Der vom Staat unbeeinflusste Markt lenkt die Güterpreise so, dass sie langfristig den Knappheitsverhältnissen entsprechen. Steigt die Knappheit eines Gutes – wird also von einem Gut mehr nachgefragt als angeboten –, so führt dies automatisch zu einer Erhöhung des Preises, während umgekehrt dann, wenn zu viel Waren angeboten werden, die Preise sinken. Inwiefern entspricht nun das vom freien Markt von selbst angesteuerte Gleichgewicht gerade der von den einzelnen Konsumenten angestrebten Aufteilung der materiellen Ressourcen auf die einzelnen Konsumgüter? Mit dieser Frage hat sich die Wahlhandlungstheorie befasst, welche von Pareto initiiert wurde. In einem Diagramm wird auf den Koordinaten der Verbrauch zweier substitutiver Konsumgüter abgetragen. Es wird ein beliebiger Punkt des Diagramms (P1) herausgegriffen, dessen Koordinaten die Verbrauchsmengen beider Güter (x1) und (x2) angeben. Dieses Güterbündel stiftet einen bestimmten Nutzen (Ophelimitätsgrad genannt). Es soll nun das eine Gut (x1) durch das andere Gut (x2) ersetzt werden, indem von Gut (x1) eine Einheit abgezogen wird und von Gut (x2) soviel Güter eingesetzt werden, bis gerade wiederum der Nutzenverlust ersetzt ist, der durch die Wegnahme einer Einheit des Gutes (x1) entstanden ist. Es entsteht auf diese Weise ein zweiter Punkt, der annahmegemäß den gleichen Ophelimitätsgrad wie der erste Punkt aufweist. Auf diese Weise lässt sich für jede mögliche Menge von Gut (x1) eine Menge von Gut (x2) benennen, welche beide zusammen den gleichen Ophelimitätsgrad aufweisen wie die beiden ersten Punkte. Auf diese Weise entsteht eine Indifferenzkurve mit dem Ophelimitätsgrad (O1), die alle Kombinationen von Gut (x1) und Gut (x2) mit dem gleichen Ophelimitätsgrad (O1) auflistet. Auf die gleiche Weise lassen sich weitere Indifferenzkurven mit anderen Ophelimitätsgraden konstruieren. Wenn wir von Punkt 1 ausgehen und nun von einem der Gütern eine Einheit mehr einsetzen, ohne den Konsum des jeweils anderen Gutes zu verringern, erhalten wir eine Güterkombination, welche eindeutig der Kombination (P1) überlegen ist, also einen höheren Ophelimitätsgrad aufweist. Für diesen neuen Punkt können wir wiederum alle jene Kombinationen bestimmen, welche auf einer neuen Indifferenzkurve liegen. Wenn wir so fortfahren, erhalten wir eine ganze Schar von Indifferenzkurven, wobei jede einzelne Indifferenzkurve einem ganz bestimmten Ophelimitätsgrad zugeordnet ist. Durch jeden Punkt dieses Diagramms geht somit eine solche Indifferenzkurve. Der Übersichtlichkeit halber zeichnen wir nur wenige dieser Indifferenzkurven in unser Diagramm ein: Vergleichen wir die beiden Indifferenzkurven (O1) und (O2) miteinander, so können wir zwar eindeutig feststellen, dass O2 eine höhere Ophelimität als (O1) widerspiegelt; wenn wir nämlich von einem beliebigen Punkt der Indifferenzkurve O1 ausgehen und bei gleicher Menge von x1 von Gut x2 mehr konsumieren, muss notwendigerweise der Gesamtnutzen steigen. Wir können aber nicht angeben, um wie viel die Ophelimität von O1 nach O2 gestiegen ist, da Ophelimitätsgrade nur ordinale, aber keine kardinalen Größen darstellen. Bei Vorliegen eines nur ordinalen Maßstabes kann nur angegeben werden, welches von zwei zu bewertenden Güterbündeln eventuell einen höheren Nutzen stiftet. Bei Anwendung eines kardinalen Maßstabes hingegen könnte man auch angeben, um wie viel das höher bewertete Güterbündel den Nutzen des anderen Güterbündels übersteigt. Die eingezeichnete Krümmung der Indifferenzkurven ergibt sich aufgrund der Gesetzmäßigkeit einer abnehmenden Grenzrate der Substitution. Diese Gesetzmäßigkeit bezieht sich auf den gleichen Zusammenhang wie das Gesetz vom abnehmenden Grenznutzen. Wenn ich sukzessive Gut (x1) durch Gut (x2) ersetze, so benötige ich immer mehr Einheiten von Gut (x2) für eine Einheit des Gutes (x1). Dies gilt natürlich genau deshalb, weil der Grenznutzen von Gut (x1) bei Wegnahme dieses Gutes ansteigt, der Grenznutzen des Gutes (x2) hingegen wegen Hinzufügen dieses Gutes sinkt. Um nun in Analogie zum 2. Gossen’schen Gesetz zu bestimmen, bei welcher Aufteilung des Einkommens ein Haushalt sein Nutzenoptimum erreicht, müssen wir nun in das Diagramm die Bilanzgerade einzeichnen, welche angibt, welche Güterkombinationen von (x 1) und (x2) bei gegebenen Preisen beider Güter (p1 und p2) und ebenfalls gegebenem Einkommen (e1) tatsächlich möglich sind. Der Winkel, den diese Bilanzgerade mit der Abszisse bildet, misst das Preisverhältnis (p1/p2). Dieser Winkel ist nämlich gleich dem Verhältnis x20/ x10, wobei x20, die Menge von x2 ist, die der Haushalt erhält, wenn er sein gesamtes Einkommen für dieses Gut ausgibt, also e 1/p2. In gleichem Maße entspricht x10 der Menge des Gutes x1, wenn der Haushalt sein gesamtes Einkommen für dieses Gut x1 ausgibt, also e1/p1. Setzen wir diese Werte in das Verhältnis x20/ x10 ein, so erhalten wir schließlich das Preisverhältnis (p2/p1), indem wir im Zähler und Nenner den Wert für das Einkommen herauskürzen: Bei welcher Güterkombination erreicht nun der Haushalt bei gegebenem Einkommen und gegebenen Preisverhältnissen sein Nutzenmaximum? Offensichtlich in dem Punkt, in dem die Bilanzgerade eine Indifferenzkurve tangiert. Die zu wählende Kombination muss notwendigerweise ein Punkt auf der Bilanzgeraden sein. Jeder Punkt, der links oder rechts vom Tangentialpunkt (Bilanzgerade mit einer Indifferenzkurve) liegt, befindet sich ja auf einer Indifferenzkurve mit einem geringeren Ophelimitätsgrad. Dies bedeutet, dass der einzelne Haushalt genau dann sein Nutzenmaximum erreicht, wenn die Grenzrate der Substitution (die Tangente an die Indifferenzkurve) mit dem Winkel der Bilanzgeraden und somit auch mit dem Güterpreisverhältnis gerade übereinstimmt. Da die Grenzrate der Substitution das subjektive, das Preisverhältnis hingegen das objektive Austauschverhältnis darstellt, kann man auch davon sprechen, dass die individuelle Wohlfahrt dann am größten ist, wenn subjektive und objektive Austauschverhältnisse übereinstimmen. Wie auch im Rahmen der Grenznutzentheorie müssen wir auch hier aufzeigen, bei welcher Güterkombination die gesamte Gemeinschaft ihr Wohlfahrtsoptimum erreicht. Gehen wir von dem oben gezeigten Diagramm der Wahlhandlungstheorie aus, so ersetzen wir erstens die Schar der individuellen Indifferenzkurven durch eine Schar von kollektiven Indifferenzkurven, wobei die kollektiven Indifferenzkurven angeben, welche Güterkombinationen der gesamten Bevölkerung eine gleiche Ophelimität gewähren, bzw. welche Güterkombinationen im Verhältnis zu einer Vergleichskombination einen höheren oder geringeren Ophelimitätsgrad aufweisen. Auch für diese Indifferenzkurven wird eine konvexe Krümmung unterstellt und auch deren Grenzrate der Substitution (Tangente an eine Indifferenzkurve) sinkt mit wachsender Substitution. Zweitens ersetzen wir die Bilanzgerade durch eine Transformationskurve. Diese gibt an, wie ein vorgegebener Bestand an Ressourcen bei Unterstellung gleichbleibender Technik auf die beiden Güter (Güterbündel) aufgeteilt werden kann. Diese Kurve ist aufgrund der Gesetzmäßigkeit sinkender Grenzerträge der einzelnen Produktionsfaktoren konkav (das heißt weg vom Koordinatenursprung) gekrümmt. Die Grenzrate der Transformation (die Tangente an die Transformationskurve) sinkt mit wachsendem Einsatz eines Faktors. Bewegen wir uns entlang der Transformationskurve, so findet auch hier eine Substitution des einen Gutes durch das jeweils andere Gut statt, wobei die jeweilige Neigung der Tangente an diese Kurve angibt, wie viel Gütereinheiten von Gut (x1) zusätzlich produziert werden können, wenn auf die Produktion einer Einheit des Gutes (x2) verzichtet wird. Wie die Graphik zeigt, wird ein Maximum an Wohlfahrt bei der Güterkombination realisiert, bei welcher die vorgegebene Transformationskurve eine kollektive Indifferenzkurve tangiert. Das objektive Verhältnis der Transformation muss dem subjektiven Austauschverhältnis entsprechen. Jeder Punkt, der oberhalb der Transformationskurve liegt, gibt eine Güterkombination an, welche mit den vorhandenen materiellen Ressourcen gar nicht erzeugt werden kann. Jeder Punkt unterhalb der Transformationskurve hingegen verweist auf suboptimale Güterkombinationen, da mit jeder Bewegung auf die Transformationskurve zu gleichzeitig Indifferenzkurven berührt werden, welche eine höhere Ophelimität anzeigen. Betrachten wir nun den Prozess der Preisänderungen (also der Anpassung der Preise an die veränderten Knappheiten) etwas genauer. Gehen wir hierzu von einem Zustand aus, bei dem der Markt geräumt wird und somit Angebot und Nachfrage gerade übereinstimmen. Hier erhalten die Konsumenten genau die Gütermenge, welche sie von sich aus bei gegebenen Preisen und Einkommen nachfragen, gleichzeitig können die Unternehmer ihre gesamte Produktion wie geplant absetzen. Wir sprechen hierbei von einem Marktgleichgewicht und der Preis, der dieses Gleichgewicht herbeiführt, wird als Gleichgewichtspreis bezeichnet. Wohlbemerkt: es wird nicht behauptet, dass in jedem Augenblick Gleichgewicht herrscht, ganz im Gegenteil ist davon auszugehen, dass immer wieder Ungleichgewichte aufgrund zahlreicher Änderungen der wirtschaftlichen Daten entstehen. Behauptet wird lediglich, dass immer dann, wenn aufgrund von Datenänderungen (ausgelöst durch einem technischen Fortschritt oder einer Bedarfsänderung) Ungleichgewichte ausgelöst werden, der Markt von sich aus Prozesse einleitet, diese Ungleichgewichte wiederum abzubauen und damit verhindert, dass der Umfang der Ungleichgewichte immer größer wird. Befassen wir uns nun etwas ausführlicher mit dem Verlauf dieses Anpassungsprozesses. Als erstes gehen wir davon aus, dass auf einem Markt ein Ungleichgewicht entsteht, dass entweder das Angebot größer ausfällt als die Nachfrage oder dass die Nachfrage nicht voll befriedigt wird. Dieses Marktungleichgewicht wird stets durch Änderungen in den wirtschaftlichen Daten ausgelöst, also z. B. dadurch, dass aufgrund einer verbesserten Technik mehr Güter als bisher angeboten werden – und dies führt zu einem Angebotsüberhang – oder dazu, dass die Nachfrage nach einem bestimmten Gut auch bei gleichbleibenden Preisen (!) angestiegen ist. Dieses Ungleichgewicht von Angebot und Nachfrage bewirkt nun auf funktionierenden Märkten, dass bei einem Nachfrageüberhang die Nachfragenden bereit sind, für den Ankauf der Ware einen höheren Preis als bisher zu bezahlen. Sie sind deshalb hierzu bereit, weil sie ja aufgrund des Nachfrageüberhanges Gefahr laufen, leer auszugehen; es ist immer noch besser, für die nachgefragten Waren einen Preisaufschlag zu akzeptieren als leer auszugehen. Bei einem Angebotsüberhang hingegen wäre die Bereitschaft der Anbieter gestiegen, den Preis zu senken. Auch hier gilt, dass es für die Anbieter günstiger ist, wenn sie für ihre abgesetzten Waren einen etwas geringeren Erlös als bisher erzielen, als auf den Waren sitzen zu bleiben und damit Verluste zu erleiden. Die Preisänderung stellt also im Allgemeinen einen Anreiz für alle am Marktgeschehen Beteiligten dar, ihr Verhalten an die veränderte Situation anzupassen. Unterstellen wir nun wiederum, dass der Preis eines Gutes angestiegen ist. Aufgrund dieser Preisänderung werden die Anbieter bestrebt sein, ihr Angebot auszuweiten. Die Absatzmöglichkeiten sind gestiegen, sie können ihren Erlös einmal deshalb steigern, weil sie mehr Waren verkaufen können, zum andern aber auch deshalb, weil sie pro verkaufter Wareneinheit einen höheren Erlös erzielen. Gleichzeitig veranlasst die Preissteigerung die Nachfragenden ihre Nachfrage zu reduzieren und damit ihr Einkommen für andere Güter auszugeben. Auf der einen Seite reicht ja nun aufgrund der Preissteigerung das bisher für den Ankauf von Konsumgütern verwendete Einkommen nicht mehr aus, um den bisherigen Umfang der Käufe zu tätigen. Auf der anderen Seite können die Verbraucher auch damit rechnen, dass sie dann, wenn sie ihre Bedürfnisse mit Hilfe anderer Waren befriedigen, welche in einem Substitutionsverhältnis zu den verteuerten Waren stehen, ihren Nutzen steigern können. In aller Regel können nämlich die Konsumenten ihre Bedürfnisse mit unterschiedlichen Waren befriedigen. So kann z. B. der Fettbedarf durch hochwertige (mehrfach ungesättigte Öle), aber auch durch weniger wertvolle Tierfette befriedigt werden. Zwar ist der Nutzen einer Einheit des höher qualifizierten Fettes größer, da aber aufgrund der Preissteigerung mit dem gleichen Geldbetrag weniger Güter von dem höher qualifizierten Gut gekauft werden können, erreicht der Verbraucher trotzdem – nach einer Preissteigerung bei den bisher nachgefragten höherwertigen Fetten – für den gleichen Geldbetrag einen höheren Gesamtnutzen, wenn er zu den weniger wertigen Fetten überwechselt. Wir sehen also, dass auf funktionierenden Märkten eine Preissteigerung den vorhandenen Nachfrageüberhang abbaut. Die vorher vorhandene Knappheit wird von zwei Seiten aus abgebaut, einmal dadurch, dass das Angebot ausgeweitet, zum andern dadurch, dass die Nachfrage reduziert wird. Der Markt erfüllt hier also seine Aufgabe, baldmöglichst Knappheit abzubauen, welche immer wieder deshalb entsteht, weil Datenänderungen Marktungleichgewichte verursachen. Eine Preissteigerung mag zwar auf den ersten Blick aus der Sicht des Konsumenten als lästig und unerwünscht erscheinen, kann er doch mit seinem gegebenen Einkommen nun aufgrund des gestiegenen Preises weniger Konsumgüter kaufen. Es ist aber nicht die Preissteigerung als solche, welche den Nutzenverlust verursacht. Wir müssen uns nämlich darüber klar werden, dass aufgrund der Datenänderung die bisherige Aufteilung der Einkommen auf die einzelnen Gütern nicht mehr die bestmögliche Aufteilung darstellt, dass also die Konsumenten bei einer anderen Aufteilung auf die einzelnen Konsumgüter einen höheren Nutzen erzielen könnten. Solange nun trotz Datenänderung und der durch diese Änderung hervorgerufenen Preisänderung die Aufteilung der Einkommen unverändert bleibt, treten Nutzenverluste gegenüber der nun veränderten optimalen Aufteilung auf. Die Preissteigerung bewirkt, dass diese erwünschte neue Aufteilung so schnell wie möglich erreicht wird und dass deshalb gerade wegen dieser Preissteigerung baldmöglichst wiederum die optimale Verwendung der Einkommen erreicht werden kann. Würde der Preis unverändert bleiben, so würde die Knappheit weiter bestehen. Und dies wiederum hätte nicht nur zur Folge, dass eine suboptimale Verwendung der Einkommen stattfinden würde. Vielmehr ist auf Märkten, auf denen die Nachfrage wegen Knappheit der Güter nicht erfüllt werden kann, stets mit sehr ungerechten Lösungen zu rechnen. Solange nämlich der Markt sich selbst überlassen wird, aber gleichzeitig eine Preissteigerung auf politischem Wege nicht zugelassen wird, kommt der Konsument zum Zuge, der rein zufällig als erster die Ware kauft. Dies ist jedoch zumeist nicht derjenige, der diese Ware am dringlichsten gebraucht hätte. Da eine solche Lösung vor allem gegenüber Empfängern geringer Einkommen als höchst unbefriedigend und ungerecht angesehen werden muss, werden die Politiker alsbald das Marktgeschehen weiter einschränken und die Zuteilung der Güter auf politischem Wege festlegen. Der Versuch, den Gleichgewichtsprozess des Marktes dadurch zu beeinträchtigen, dass notwendig gewordene Preissteigerungen einfach verboten werden, führt also sehr schnell dazu, dass weitere Eingriffe in den Markt erfolgen und das Marktgeschehen als solches zum völligen Erliegen kommt. Damit wird jedoch ein in freiheitlichen Demokratien sehr hoch geschätztes Ziel, dass jeder einzelne über seine eigenen Belange selbst entscheiden darf, aufgegeben. Hier wird in der Tat der Teufel mit Beelzebub ausgetrieben. Dass eine Preissteigerung, welche durch eine entstandene Knappheit verursacht wurde, in Wirklichkeit dem einzelnen Konsumenten Letztendes zugute kommt, wird deutlich, wenn man sich darüber klar wird, dass es im Rahmen des Gleichgewichtsprozesses eines Marktes nicht auf die absoluten Preisänderungen, sondern allein auf die Preisrelationen, also auf das Verhältnis der Preise zueinander ankommt. Würden mit einem Schlag alle Preise z. B. verdoppelt, würde sich nämlich in der Aufteilung der Einkommen auf die einzelnen Konsumgüter nach einem vorübergehenden Anpassungsprozess überhaupt nichts ändern. Denn trotz des gestie- genen Preises bei Gut X, würde der Konsument keine Nutzensteigerung dadurch erzielen, dass er seine Nachfrage auf andere Güter umlenkt. Denn annahmegemäß wäre ja dann auch der Preis dieser anderen Güter in gleichem Umfang gestiegen. Wenn es jedoch primär auf das Verhältnis der Preise zueinander ankommt, dann ist allein von Bedeutung, dass das Verhältnis des Preises von Gut x1 zum Preis der andere Güter (p1/p2) gestiegen ist und dies ist gleichbedeutend damit, dass der relative Preis der anderen Güter, das Verhältnis ((p2/p1) gesunken ist. Dem Nachteil der Preissteigerung bei dem einen Gut entspricht also stets ein Vorteil bei einem anderen Gut. Natürlich ist es richtig, dass trotzdem bisweilen aufgrund der Veränderung in den Preisrelationen per saldo ein Verlust im Gesamtnutzen aller Güter zu befürchten ist. Dieser Verlust rührt aber keineswegs daher, dass der Preis einiger Güter gestiegen ist, sondern allein daher, dass Änderungen in den wirtschaftlichen Daten eingetreten sind, welche insgesamt den möglichen Gesamtnutzen reduzieren. Wenn z. B. eine weitgehende Missernte aufgrund veränderten Wetterbedingungen eingetreten ist, führt dies unweigerlich dazu, dass von diesen Nahrungsmitteln weniger konsumiert werden kann, ob nun die Preise dieser verknappten Güter steigen oder nicht. Wird die notwenig gewordene Preissteigerung auf politischem Wege verboten, führt dies nur dazu, dass die Knappheit andauert, dass aus diesen Gründen eine suboptimale Verwendung der Einkommen ausgelöst wird, aufgrund dessen der Nutzenverlust noch größer wird, als er wäre, wenn man die knappheitsbedingten Preissteigerungen zugelassen hätte. Nehmen wir nun den Fall, dass z. B. aufgrund technischen Fortschrittes mehr Güter produziert werden und dass auf einem freien Markt deshalb Preissenkungen zu erwarten wären. Was würde nun passieren, wenn wiederum auf politischem Wege diese Preissenkungen verboten werden würden? Zwar werden sich die Konsumenten sicherlich nicht für die Verhinderung einer Preissenkung aussprechen, da ja diese Preissenkung den Konsumenten Nutzenzuwächse verschafft. Sie können nun bei bestehendem Einkommen mehr Konsumgüter nachfragen. In diesem Falle (bei drohenden Preissenkungen) werden sich jedoch die Anbieter dafür stark machen, dass diese Preissenkungen verhindert werden, sie werden vielleicht argumentieren, dass der durch Preissenkungen zu erwartende Erlösverlust zu einer Einschränkung der Produktion und damit auch der Arbeitsplätze führen müsste. Natürlich ist eine solche Argumentation im Hinblick auf das Gemeinwohl nicht überzeugend. Eine Veränderung der Preisrelation bewirkt ja nur, dass die Nachfrage und damit auch die Produktion auf andere Güter umgelenkt werden muss, sodass also in einer funktionierenden Marktwirtschaft der Mindernachfrage nach Arbeitskräften in einem bestimmten Wirtschaftszweig eine Mehrnachfrage im anderen Wirtschaftszweigen entspricht. Es mag zwar aus der Sicht eines einzelnen Arbeitnehmers erwünscht erscheinen, den bisherigen Arbeitsplatz zu behalten und nicht in eine andere Unternehmung zu wechseln. Aus gesamtwirtschaftlicher Sicht wäre es jedoch nicht akzeptabel, Güter zu produzieren, welche von den Konsumenten gar nicht nachgefragt werden und damit Arbeitsplätze zu erhalten, die gar keinen volkswirtschaftlichen Nutzen erbringen können. Fortsetzung!