Seminararbeit

Werbung

Seminararbeit zum Seminar aus Finanz- und

Versicherungsmathematik

Computing Mean/Downside Risk

Frontiers:

The Role of Ellipticity

Julia Pfanzagl

e0450769

Betreuer: Associate Prof. Dipl.-Ing. Dr.techn. Stefan Gerhold

Institut für Stochastik und Wirtschaftsmathematik

Juli, 2016

Inhaltsverzeichnis

1 Einleitung

2

2 Downside Risk

2.1 Semivarianz . . . . . .

2.2 Value at Risk . . . . .

2.3 Expected Shortfall . .

2.4 Lower Partial Moments

4

6

6

8

9

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

3 Die Rolle der Elliptizität

11

3.1 Gestalt der Erwartungswert/Minimum-Risk Linie . . . . . . . . . . . . . 11

3.2 Der Fall zweier Assets . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

4 Schlussfolgerung

20

Literaturverzeichnis

21

Abbildungsverzeichnis

23

1

1 Einleitung

Die Suche nach dem optimalen Investmentportfolio bzw. den dabei zugrunde liegenden

Entscheidungskriterien wurde in den 1950er Jahren von Markowitz, dem Begründer der

modernen Portfoliotheorie, entscheidend geprägt. Der dabei entwickelte Ansatz des effizienten Portfolios basiert auf der Idee des Tradeoffs von erwarteter Rendite und Standardabweichung (Elton und Gruber, 1997). Effiziente Portfolios sind dabei jene, die

bei gegebener Renditeerwartung die geringste Standardabweichung, oder bei gegebener

Standardabweichung die größte erwartete Rendite aufweisen. Die Gesamtheit dieser effizienten Portfolios wird als Effizienzlinie bezeichnet (Fabozzi et al., 2002). Die folgende

Abbildung zeigt alle möglichen Kombinationen zweier Aktien. Portfolios unterhalb des

globalen Minimum-Varianz Portfolios (MVP) sind dabei nicht effizient, da es andere

Kombinationen gibt, die auf der Effizienzlinie liegen.

Abbildung 1.1: Portfolio aus zwei riskanten Wertpapieren ohne Leerverkauf

Quelle: Eigene Abbildung

2

Nach der modernen Portfoliotheorie wählt ein Investor, ausgehend von der Effizienzlinie, dasjenige Portfolio, welches seinen individuellen Risiko/Rendite Präferenzen am

besten entspricht. Von großer Bedeutung ist dabei die Tatsache, dass für das Risiko

des gesamten Portfolios, neben dem Risiko der einzelnen Wertpapiere, die Korrelation

der Wertpapiere untereinander eine wichtige Rolle spielt. Diversifikation kann somit auf

Portfolioebene zu einem niedrigeren Risikolevel führen (Elton und Gruber, 1997).

Markowitz Ertrags/Risiko-Modell lieferte Investoren einen mathematischen Ansatz für

die Wertpapierauswahl und das Portfoliomanagement (Rom und Ferguson, 1994). Die

einzigen benötigen Inputs für die Erstellung der Effizienzlinie sind dabei die erwarteten Renditen, Standardabweichungen und Korrelationen der Wertpapiere bzw. AssetKlassen (Fabozzi et al., 2002).

Die in der modernen Portfoliotheorie verwendete Definition von Risiko als die gesamte

Abweichung der Erträge von der erwarteten Rendite, gemessen durch die Varianz bzw.

Standardabweichung, führt jedoch dazu, dass höhere Erträge genauso bestraft werden

wie niedrigere. Ein Kritikpunkt ist, dass diese symmetrische Betrachtung von Risiko

nicht der Auslegung von Investoren auf realen Märkten entspricht (Rom und Ferguson,

1994). Darüber hinaus kann die Varianz der Erträge nur dann unmittelbar als Risikomaß

herangezogen werden, wenn diese Erträge normalverteilt sind (Estrada, 2007).

Die postmoderne Portfoliotheorie greift diese Schwächen auf und definiert Risiko als

negative Abweichungen von der erwarteten Rendite, während positive Abweichungen

als Unsicherheit aufgefasst werden, die eine risikolose Chance auf unerwartet hohe Renditen darstellt (Rom und Ferguson, 1994). Diese Interpretation von Risiko führte in

weiterer Folge zur Entwicklung von einseitigen Risikomaßen, den sogenannten DownsideRisikomaßen, und deren Verwendung in der Kalkulation von Effizienzlinien.

Zielsetzung der vorliegenden Arbeit ist es, die Gestalt der Erwartungswert/

Downside-Risk Linie, unter der Voraussetzung elliptisch verteilter Renditen,

näher zu beleuchten.

Anschließend an die Einleitung befasst sich Kapitel 2, nach einem kurzen Überblick über

Risikomaße im Allgemeinen, mit Downside-Risikomaßen. Dabei werden ausgewählte

Downside-Risikomaße näher beschrieben und verglichen. Kapitel 3 analysiert die Gestalt der Erwartungswert/Downside Risk Linie, unter der Annahme elliptisch verteilter

Renditen, für eine breite Klasse von Risikomaßen. Darüber hinaus wird ein expliziter

Ausdruck für die Erwartungswert/Semivarianz Linie zweier Assets im Fall normalverteilter Renditen ermittelt. In der Schlussfolgerung werden abschließend die wesentlichen

Erkenntnisse der Arbeit zusammengefasst und deren Implikationen aufgezeigt.

3

2 Downside Risk

Risiken können unterschiedliche Charakteristika, Verteilungstypen oder Verteilungsparameter aufweisen. Um diese unterschiedlichen Risiken dennoch miteinander vergleichen

zu können ist die Verwendung von Risikomaßen notwendig (Gleißner, 2011).

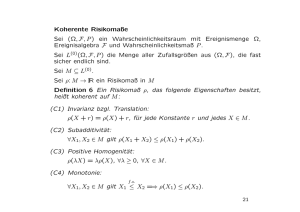

Mathematisch können Risikomaße folgendermaßen definiert werden (Artzner et al., 1999).

Definition 1. M sei ein konvexer Kegel von Risiken (Zufallsvariablen), d.h. L1 und

L2 ∈ M impliziert L1 + L2 ∈ M und λ · L1 ∈ M für λ > 0. Ein Risikomaß ρ ist eine

Abbildung M → R.

Grundsätzlich lassen sich Risikomaße nach verschiedenen Gesichtspunkten klassifizieren.

Nach dem Kriterium der Lageabhängigkeit wird zwischen lageabhängigen und lageunabhängigen Risikomaßen unterschieden. Während lageunabhängige Risikomaße, wie z.B.

die Standardabweichung, Risiko als Ausmaß der Abweichung von einer Zielgröße quantifizieren, sind lageabhängige Risikomaße, wie z.B. der Value at Risk, von der Höhe des

Erwartungswertes abhängig. Diese beiden Arten können jedoch in einander umgeformt

werden, indem ein lageabhängiges Risikomaß nicht auf die Zufallsvariable X sondern die

zentrierte Zufallsvariable X–E[X] angewendet wird (Gleißner, 2011).

Eine wesentliche Gliederung von Risikomaßen stellt ihre Einteilung in kohärente und

nicht kohärente Risikomaße dar.

Definition 2. Ein Risikomaß ρ auf M heißt kohärent, falls es die Axiome 1-4 erfüllt

(Artzner et al., 1999).

1. Monotonie: ∀ X, Y ∈ M, X ≤ Y ⇒ ρ(X) ≥ ρ(Y ).

Das Risiko einer Position X ist somit stets größer oder gleich dem Risiko einer

Position Y, falls die Position X in allen möglichen Zuständen einen Wert kleiner

oder gleich dem Wert der Position Y aufweist. Monotone Risikomaße sind somit

lageabhängig.

2. Positive Homogenität: ∀ X ∈ M und λ ≥ 0 ⇒ ρ(λ · X) = λ · ρ(X).

Die Erhöhung einer Position um einen Faktor λ führt zu einer Erhöhung des Risikos

um denselben Faktor, d.h. für positive Faktoren steigt das Risiko proportional zum

Faktor.

3. Translationsinvarianz: ∀ X ∈ M, a ∈ R ⇒ ρ(X + a) = ρ(X) − a.

Die Erhöhung eines Portfolios um einen risikolosen Betrag reduziert das Risiko im

gleichen Ausmaß.

4

4. Subadditivität: ∀ X, Y ∈ M ⇒ ρ(X + Y ) ≤ ρ(X) + ρ(Y ).

Das Risiko eines Portfolios ist kleiner oder gleich der Summe der Risiken der einzelnen Positionen. Diese Eigenschaft entspricht dem Grundgedanken der Diversifikation.

Darüber hinaus unterscheiden sich Risikomaße nach dem Umfang, indem Informationen

aus der zugrunde liegenden Verteilung berücksichtigt werden. Während zweiseitige Risikomaße wie die Standardabweichung die gesamte Verteilung einbeziehen, betrachten die

Downside Risikomaße die Verteilung nur ab einer bestimmten Schranke (Gleißner, 2006)

Die folgende Abbildung gibt einen Überblick über die unterschiedlichen Arten von Risikomaßen.

Abbildung 2.1: Kategorisierung von Risikomaßen

Quelle: Eigene Abb. nach de Filippis (2011)

Diese sogenannten Downside Risikomaße basieren auf der Idee, dass nur die negativen

Abweichungen von einem Erwartungswert als Risiko betrachtet werden (Romeike und

Hager, 2009). Bereits in den fünfziger und sechziger Jahren des letzten Jahrhunderts

wurden von Autoren wie Roy (1952), Telser (1955) und Kataoka (1963) Modelle zur

Beurteilung von Investments auf Basis der Renditeerwartung sowie der Ausfallswahrscheinlichkeit in Kombination mit der Portfolio-Varianz veröffentlicht. Diese Modelle

5

werden auch als Safety-First-Ansatz bezeichnet (Specht und Gohout, 2009). Im folgenden werden die Downside Risikomaße Semivarianz, der Value at Risk, der Expected

Shortfall und die Lower Partial Moments (LPM) näher beleuchtet.

2.1 Semivarianz

Eines der frühesten Downside Risikomaße ist die Semivarianz. Markowitz selbst sprach

sich bereits 1959 für die Verwendung von Semivarianz aus, da diese die Betrachtung von

Verlusten anstelle von Erträgen ermöglicht (Ang et al., 2006). Die Semivarianz bzw.

Semi-Standardabweichung stellt eine einfache Erweiterung der Varianz bzw. Standardabweichung dar, indem nur die Datenpunkte berücksichtigt werden, die einen Verlust

bedeuten (Jorion, 2007).

Definition 3. Die Semivarianz ist folgendermaßen definiert, wobei R− die Renditen

unterhalb der erwarteten Rendite bezeichnet:

2

= E[(R− − µ)2 ]

σSV

(Specht und Gohout, 2009)

Die Semi-Standardabweichung wird als positive Wurzel der Semivarianz gebildet. Der

wesentliche Vorteil der Semivarianz liegt in der Berücksichtigung von Asymmetrien in

der zugrunde liegenden Verteilung (z.B. linksschiefe Verteilungen) (Jorion, 2007).

2.2 Value at Risk

Der Value at Risk (VaR) stellt den maximalen Verlust eines Portfolios über einen bestimmten Zeitraum dar, der mit einer vorgegebenen Wahrscheinlichkeit nicht überschritten

wird (Jorion, 2007).

Definition 4. Für gegebenes Konfidenzniveau 1-α und die Verteilungsfunktion FX der

Zufallsvariablen X gilt:

V aRα (X) = inf {x ∈ R : FX (x) ≥ α}

(Kriele und Wolf, 2012)

Ein Value at Risk von 1,6 Mio. EUR bei einer Haltedauer von einem Tag und einem

Konfidenzniveau von 95% bedeutet, dass der potentielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 95% den

Betrag von 1,6 Mio. EUR nicht überschreiten wird (vgl. Abbildung 2.2).

6

Abbildung 2.2: Value at Risk bei einem Konfidenzniveau von 95%

Quelle: Eigene Abb. nach Embrechts und Kaufmann (2004)

Der VaR ist somit abhängig von 2 Parametern, dem betrachteten Zeitraum und dem

Konfidenzniveau. Ein höheres Konfidenzniveau führt dabei in der Regel zu einem höheren

VaR, während der Zusammenhang zwischen der Halteperiode des Portfolios und dem

VaR auch negativ sein kann (Dowd, 2007).

Allerdings weist der VaR als Risikomaß auch einige Nachteile auf. Während der VaR

die Verlusthöhe angibt, die mit einer bestimmten Wahrscheinlichkeit nicht überschritten

wird, sagt er jedoch nichts über den maximalen möglichen Verlust aus. Die Tatsache,

dass in z.B. 95% der Fälle ein bestimmter Verlust nicht überschritten wird lässt keine

Rückschlüsse auf die Verteilung der Verluste bzw. den maximalen Verlust in den anderen

5% der Fälle zu (Jorion, 2007). Darüber hinaus ist der VaR generell auch kein subadditives Risikomaß, wodurch das Risiko eines Portfolios höher sein kann als die Summe

der Risiken der einzelnen Bestandteile. Dieses Ergebnis widerspricht der Idee von Diversifikation zur Risikoreduktion und führt zu falschen Anreizen für Investoren. Nur unter

der Annahme, dass die Renditen elliptisch verteilt sind weist der VaR die gewünschte

Eigenschaft der Subadditivität auf (Dowd, 2007).

7

2.3 Expected Shortfall

Der Expected Shortfall (ES), auch Conditional VaR genannt, gibt den Erwartungswert

des Verlustes an, falls der VaR überschritten wird.

Definition 5. Für eine Zufallsvariable X, die den Verlust eines gegebenen Portfolios

angibt, und V aRα (X), den Value at Risk bei einem Konfidenzniveau von α, ist der

Expected Shortfall folgendermaßen definiert:

ESα (X) = E[X|X ≥ V aRα (X)]

(Yamai und Yoshiba, 2002)

Für stetige Verteilungen gilt somit:

1

ESα (X) =

·

(1 − α)

Z

1

V aRu (X)du

α

(Acerbi und Tasche, 2002)

Abbildung 2.3: Expected Shortfall der Standardnormalverteilung bei einem Konfidenzniveau von 95%

Quelle: Eigene Abb. nach Lütkebohmert (2009)

8

Somit ist der Expected Shortfall für ein gegebenes Portfolio immer größer oder gleich

dem Value at Risk zum selben Konfidenzniveau. Bei einem Konfidenzniveau von 100%

entspricht er dem Erwartungswert (Gleißner, 2006). Im Gegensatz zum Value at Risk

ist der Expected Shortfall ein kohärentes Risikomaß. Da die Verteilungsenden in der

Praxis meist größeren Modellfehlern unterliegen, da sie aufgrund selten auftretender

Extremfälle schwer zu bestimmen sind, ist der Expected Shortfall, der auf Basis dieser Verteilungsenden ermittelt wird und hier sehr sensibel gegenüber Änderungen ist,

allerdings fehleranfällig (Altenähr et al., 2008).

2.4 Lower Partial Moments

Die Lower Partial Moments (LPM) berücksichtigen als Downside Risikomaß lediglich die

negativen Abweichungen von einer Zielgröße, erfassen hier allerdings sämtliche Informationen der Verteilung. Die angeführte Zielgröße kann dabei sowohl der Erwartungswert

als auch z.B. ein Planwert sein. Risiko wird dabei, entsprechend der Investorensicht, als

Gefahr des Unterschreitens des vorgegebenen Ziels – des Shortfalls – verstanden (Gleißner, 2006). Im Fall der Verwendung des Erwartungswertes als Zielgröße stellen die LPM

ein lageunabhängiges Risikomaß dar (de Filippis, 2011).

Definition 6. Für eine vorgegebene Schranke a und eine Zufallsvariable X ermittelt

sich das LPM-Maß der Ordnung h folgendermaßen:

E max(0, a − X)h für h > 0

LP M(h,a) (X) =

P (X ≤ a)

für h = 0.

(Kriele und Wolf, 2012)

Die Ordnung h bestimmt dabei ob und wie stark die Höhe der Abweichung von der vorgegebenen Zielgröße bewertet werden soll. Eine höhere Ordnung unterstellt somit eine

größere Risikoaversion des Anlegers. Drei häufig verwendete Spezialfälle sind die Lower

Partial Moments der Ordnung 0,1 und 2 (Spellmann, 2002).

Das Lower Partial Moment der Ordnung 0 stellt die Shortfallwahrscheinlichkeit bzw.

Ausfallswahrscheinlichkeit dar. Es misst die Wahrscheinlichkeit der Unterschreitung der

Zielgröße (Gleißner, 2011). LPM0 berücksichtigt dabei in keiner Weise das Ausmaß der

Unterschreitung und entspricht damit der Risikoneutralität. Dies ermöglicht einem Investor keine rationale Wahl zwischen Portfolios, die die gleiche Shortfallwahrscheinlichkeit

aufweisen, jedoch unterschiedlich hohe Verluste erwarten lassen (Spellmann, 2002).

Der Shortfallerwartungswert bildet das Lower Partial Moment der Ordnung 1 und ist

eine Kombination aus der Wahrscheinlichkeit, die Zielgröße zu unterschreiten, sowie der

sich dabei ergebenden mittleren Unterschreitung M ELz (X) = E[z − X|X < z] (de Filippis, 2011). Ein LPM1 von 3% bedeutet eine durchschnittliche negative Abweichung

9

von der Zielgröße von 3%.

Bei Risikoaversion ist der Shortfallerwartungswert der Shortfallwahrscheinlichkeit stets

vorzuziehen. Bei der Wahl zwischen einem Portfolio, welches mit einer niedrigen Wahrscheinlichkeit einen hohen Verlust aufweist, sowie einem Portfolio, welches mit einer

hohen Wahrscheinlichkeit einen niedrigen Verlust aufweist ist jedoch auch der Shortfallerwartungswert kein geeignetes Entscheidungskriterium (Spellmann, 2002).

Die Shortfallvarianz entspricht dem Lower Partial Moment der Ordnung 2 und gibt die

mittlere quadratische Unterschreitungshöhe der Zielgröße an (Gleißner, 2006). Durch

das Quadrieren der Abweichungen werden hier größere Unterschreitungen stärker gewichtet als geringere und somit eine höhere Risikoaversion als beim Shortfallerwartungswert

unterstellt (Spellmann, 2002). Wird der Erwartungswert als Zielgröße herangezogen, so

entspricht die Shortfallvarianz der Semivarianz (Specht und Gohout, 2009).

In ihrer allgemeinen Form sind die LPM kein kohärentes Risikomaß, da sie nicht die

Eigenschaft der Translationsinvarianz aufweisen. LPM ab der Ordnung 1 oder höher

genügen jedoch dann den Bedingungen an kohärente Risikomaße, wenn der Erwartungswert als Zielgröße gewählt wird (de Filippis, 2011).

Ein wesentlicher Nachteil der LPM ist, dass sich aus dem Risiko der Einzelpositionen

keine direkte Darstellung des Risikos des Gesamtportfolios ableiten lässt (Specht und

Gohout, 2009).

10

3 Die Rolle der Elliptizität

Eine Verteilung heißt elliptisch, falls ihre Dichtefunktion f folgendermaßen darstellbar

ist

f (y) = |Ω|−1/2 g((y − µ)> Ω−1 (y − µ), n)

(3.1)

µ ist dabei der Vektor der Mediane aller Wertpapierrenditen, g eine reellwertige Funktion, n ist die Anzahl der Wertpapiere und Ω ist eine positiv definite Dispersionsmatrix.

Im Fall endlicher Varianzen ist die Kovarianz-Matrix proportional zu Ω (Ingersoll, 1987).

Die Multivariate Normalverteilung ist ein Spezialfall der elliptischen Verteilung mit

1

1

exp(− · w)

g(w, n) = p

2

(2π)n

(3.2)

(Schmid und Trede, 2006). Sie wird eindeutig bestimmt durch den Vektor der Erwartungswerte sowie die Kovarianz-Matrix (Dowd, 2007).

Da im Fall elliptisch verteilter Renditen die Verteilung jedes Portfolios vollständig durch

seinen Erwartungswert sowie seine Streuung festgelegt wird und Streuung negativ behaftet ist, sind diese vereinbar mit dem Erwartungswert-Varianz Ansatz der modernen

Portfoliotheorie (Ingersoll, 1987).

3.1 Gestalt der Erwartungswert/Minimum-Risk Linie

Obwohl belegt ist, dass unter der Annahme normalverteilter Renditen der Erwartungswert-Varianz Ansatz für beliebige Nutzenfunktionen anwendbar ist, ist nicht gesichert

wie sich die Erwartungswert/Downside-Risk Linie verhält. Bekannt ist, wie auch in Behauptung 2 gezeigt wird, dass unter dieser Voraussetzungen die Menge der MinimumDownside-Risk Portfolios der Menge der Minimum-Varianz Portfolios entspricht, was

im Fall von Renditen, die nicht elliptisch verteilt sind, nicht zutrifft (Hall und Satchell, 2008). Die folgenden Beispiele aus Wang (2000) zeigen, dass ErwartungswertVarianz effiziente Portfolios generell nicht mit Erwartungswert-VaR effizienten Portfolios

übereinstimmen.

Beispiel 1. Ein Erwartungswert-Varianz effizientes Portfolio ist kein ErwartungswertVaR effizientes Portfolio.

Man betrachte ein Portfolio aus 2 Assets. Die Rendite für das erste Asset entspricht

X1 = Z,

11

(3.3)

wobei Z die Standardnormalverteilung N (0, 1) mit folgendem Erwartungswert, Varianz

und VaR darstellt

2

µX1 = 0, σX

= 1, qX1 = zα .

(3.4)

1

1-α ist das Konfidenzniveau (z.B. für α = 0,05) und −zα ist das α-Quantil der Standardnormalverteilung, so dass

Z −zα

z2

1

√ e− 2 dz.

α=

(3.5)

2π

−∞

Die Rendite für das zweite Asset ist

X2 = 2Z + 2zα

(3.6)

mit folgendem Erwartungswert, Varianz und VaR

2

= 4, qX2 = 0.

µX2 = 2zα , σX

2

(3.7)

Die Korrelation von X1 und X2 ist

Corr(X1 , X2 ) = Corr(Z, 2Z + 2zα ) = 1.

(3.8)

Für ein beliebiges Portfolio w beträgt die Varianz seiner Rendite Rw = w1 X1 + w2 X2

V ar(Rw ) = V ar(w1 X1 + w2 X2 ) = (w1 + 2w2 )2 = (2 − w1 )2 .

(3.9)

Die Varianz erreicht ihren Minimalwert von 1 wenn w1 = 1. Somit ist w∗ = (1, 0)

ein Erwartungswert-Varianz effizientes Portfolio mit folgendem Erwartungswert, Varianz

und VaR

µw∗ = 0, σw2 ∗ = 1, qw∗ = zα .

(3.10)

Allerdings ist dieses Portfolio nicht Erwartungswert-VaR effizient. Betrachtet man das

Portfolio w∗∗ = (0, 1), so weist Rw∗∗ = X2 sowohl einen höheren Erwartungswert als

auch einen niedrigeren VaR auf:

µw∗∗ = µX2 = 2zα > 0 = µw∗ und qw∗∗ = qX2 = 0 < zα = qw∗ .

(3.11)

Beispiel 2. Ein Erwartungswert-VaR effizientes Portfolio ist kein Erwartungswert- Varianz effizientes Portfolio.

Man betrachte wieder ein einfaches Portfolio bestehend aus 2 Assets. Die Rendite des

ersten Assets ist dabei

X1 = Z,

(3.12)

wobei Z, wie im vorherigen Beispiel, die Standardnormalverteilung N (0, 1) mit folgendem

Erwartungswert, Varianz und VaR darstellt

2

µX1 = 0, σX

= 1, qX1 = zα .

1

12

(3.13)

zα ist dabei das α-Quantil der Standardnormalverteilung. Die Rendite des zweiten Assets weist eine Mischverteilung zweier unterschiedlicher Normalverteilungen, welche in

der Finanzindustrie sehr gebräuchlich ist, auf. Grundsätzlich sind solche Zufallsvariablen verteilt mit Wahrscheinlichkeit p für N (ξ, δ 2 ) und mit Wahrscheinlichkeit 1-p für

N (η, τ 2 ). Für die Verteilungsfunktion gilt dabei

x−η

x−ξ

+ (1 − p)Φ

,

(3.14)

F (x) = pΦ

δ

τ

wobei Φ die Verteilungsfunktion der Standardnormalverteilung N (0, 1) bezeichnet. Die

Dichte ist dann

(x−ξ)2

p

1 − p − (x−η)2 2

f (x) = √

e− 2δ2 + √

e 2τ .

(3.15)

2πδ

2πτ

Folgende Parameter werden für X2 gewählt:

√

1

1

p = , ξ = 0, η = 0, δ = , τ = 2.

2

2

Für die Verteilungsfunktion und die Dichtefunktion ergeben sich somit

1

1

x

FX2 (x) = Φ(2x) + Φ √

2

2

2

(3.16)

(3.17)

und

1

1 − x2

−2x2

fX2 (x) = √

e

+√ e 4 .

2π

8

Der Erwartungswert entspricht

µX2 = pξ + (1 − p)η = 0,

(3.18)

(3.19)

und die Varianz ist

9

2

(3.20)

σX

= pδ 2 + (1 − p)τ 2 = .

2

8

Für ein Konfidenzniveau von 91,69% (α = 0,0831) haben sowohl X1 als auch X2 den

selben VaR:

qX1 = qX2 = 1, 381.

(3.21)

Aufgrund der Konstruktion sind für jedes Portfolio w bei α = 0,0831 der Erwartungswert

sowie der VaR für Rw = w1 X1 + w2 X2 Konstanten:

µw = 0, qw = 1, 381.

(3.22)

Somit ist w∗ = (0,1), wodurch Rw∗ = X2 , ein Erwartungswert-VaR effizientes Portfolio

ist. Allerdings ist es nicht Erwartungswert-Varianz effizient. Dafür betrachte man das

Portfolio w∗∗ = (1,0), wodurch Rw∗∗ = X1 . Hier gilt

µw∗∗ = µX1 = 0 = µX2 = µw∗ , qw∗∗ = qX1 = 1, 381 = qX2 = qw∗ ,

13

(3.23)

und

9

2

= σX

= σw2 ∗ .

(3.24)

2

8

Das Portfolio w∗∗ hat somit eine geringere Varianz als das Portfolio w∗ . Die Ergebnisse

aus Beispiel 1 und Beispiel 2 lassen sich in Summe zu folgender Behauptung zusammenfassen.

2

σw2 ∗∗ = σX

=1<

1

Behauptung 1. Im allgemeinen Fall stimmt die Menge der Erwartungswert-Varianz

effizienten Portfolios nicht mit der Menge der Erwartungswert-VaR effizienten Portfolios

überein (Wang, 2000).

Beweis. Siehe Beispiel 1 und 2.

Im Folgenden sei nun gezeigt, dass es im Fall normalverteilter Renditen im Gegensatz

zu den vorher angeführten Beispielen eine Übereinstimmung zwischen den MinimumDownside-Risk Portfolios und den Minimum-Varianz Portfolios gibt.

Angenommen der (N x 1) Vektor der Erträge ist verteilt mit NN (µ, Σ), wobei µ der

(N x 1) Vektor der erwarteten Renditen und Σ die (N x N ) positiv definite KovarianzMatrix ist. Nach Hall und Satchell (2008) gilt dann die Behauptung 2.

Behauptung 2. Für jedes Risikomaß φp = φ(µp , σp2 ), wobei µp = µ> x, σp2 = x> Σx,

φ1 = ∂φ/∂µp , φ2 = ∂φ/∂σp2 , und φ2 6= 0, wird die Erwartungswert/Minimum-Risk Linie (µp , φp ) für alle φ von der selben Menge von Vektoren erzeugt, nämlich,

x = Σ−1 E(E > Σ−1 E)−1 ψp , wobei ψp> = (µp , 1), E = (µ, e).

Beweis. Das Optimierungsproblem besteht darin φp zu minimieren, unter der Nebenbedingung, dass E > x = ψp . Also,

min φ(µp , σp2 ) − λ> (E > x − ψp ),

x

(3.25)

wobei λ ein (2 x 1) Vektor von Lagrange-Multiplikatoren ist.

Die Bedingungen erster Ordnung ergeben somit

∂φ ∂σp2

∂φ ∂µp

+ 2

− Eλ = 0

∂µ ∂x

∂σp ∂x

(3.26)

und

Dabei ist

und

E > x − ψp = 0.

(3.27)

∂µp

=µ

∂x

(3.28)

∂σp2

= 2Σx.

∂x

(3.29)

14

Daraus folgt

φ1 µ + 2φ2 Σx = Eλ

(3.30)

φ1 Σ−1 µ + 2φ2 x = Σ−1 Eλ

(3.31)

λ = (E > Σ−1 E)−1 (φ1 E > Σ−1 µ + 2φ2 ψp ).

(3.32)

φ1 Σ−1 µ + 2φ2 x = Σ−1 E(E > Σ−1 E)−1 (φ1 E > Σ−1 µ + 2φ2 ψp ).

(3.33)

bzw.

bzw.

Somit muss x erfüllen

Da die rechte Seite der Gleichung 3.33 folgendermaßen geschrieben werden kann

φ1 Σ−1 E(E > Σ−1 E)−1 E > Σ−1 µ + 2φ2 Σ−1 E(E > Σ−1 E)−1 ψp

(3.34)

E(E > Σ−1 E)−1 E > Σ−1 = I

(3.35)

φ1 Σ−1 E(E > Σ−1 E)−1 E > Σ−1 µ = φ1 Σ−1 µ

(3.36)

und

folgt

und Gleichung 3.33 vereinfacht sich zu

2φ2 x = 2φ2 Σ−1 E(E > Σ−1 E)−1 ψp

(3.37)

x = Σ−1 E(E > Σ−1 E)−1 ψp .

(3.38)

bzw.

Anschließend sei wie in Hall und Satchell (2008) gezeigt, dass die Erwartungswert/

Minimum-Risk Linie, wie erwartet, konkav ist, also ∂ 2 v/∂µ2 > 0. Die Skalare α, β und

γ seien definiert als α = µ> Σ−1 µ, β = µ> Σ−1 e und γ = e> Σ−1 e. Unter der Annahme

von elliptisch verteilten Renditen kann das Risikomaß ν dann geschrieben werden als

ν = φ(µ, σp ),

wobei

σp2 =

µ = µp ,

µ2 γ − 2βµ + α

,

∆

(3.39)

(3.40)

und

so dass

∆ = αγ − β 2 ,

(3.41)

∂ν

φ2 (µγ − β)

= φ1 +

,

∂µ

σp

∆

(3.42)

so dass gilt ∂ν/∂µ ≥=≤ 0 genau dann wenn

φ1 +

φ2 (µγ − β)

≥=≤ 0.

σp

∆

15

(3.43)

Angenommen es existiert ein eindeutiges Minimum-Risk Portfolio, dann tritt dieses auf

wenn ∂ν/∂µ = 0 oder wenn

β σp φ1 ∆

µ∗ = φ1 + −

.

(3.44)

γ

γφ2

β/γ entspricht der erwarteten Rendite des globalen Minimum-Varianz Portfolios, so dass

das globale Minimum-Risk Portfolio zum Risikomaß ν, abhängig von den Vorzeichen von

φ1 und φ2 , rechts oder links davon liegt.

Für den Value at Risk gilt φ2 = t > 0 und φ1 = −1, während für die Varianz φ2 = 2σp

und φ1 ≤ 0 entspricht. Generell eignet sich die Beschränkung, dass φ2 > 0 und φ1 ≤ 0,

wodurch µ∗ ≥ β/γ, wenn σp ∆ ≥ φ2 γ. Die Betrachtung der zweiten Ableitungen ergibt

∂ 2ν

2φ12 (µγ − β) φ22 (µγ − β)2 φ2 γ

+ 2

.

=

φ

+

+

11

∂µ2

σp

∆

σp

∆2

σp ∆

(3.45)

φ11 φ12

Damit gilt ∂ ν/∂µ > 0 muss die Matrix der zweiten Ableitungen

positiv

φ21 φ22

definit und φ2 > 0 sein. Diese Bedingung ist sowohl bei der Varianz als auch beim Value

at Risk erfüllt, wobei hier φij = 0 und φ2 = t.

2

2

3.2 Der Fall zweier Assets

Im folgenden Abschnitt wird die Beschaffenheit der Erwartungswert/Semivarianz Linie

im Fall zweier Assets näher betrachtet. Allgemein gilt für eine beliebige Verteilung mit

N = 2, rp = wr1 + (1 − w)r2 und

µp = wµ1 + (1 − w)µ2 .

(3.46)

Hier lassen sich zwei Fälle unterscheiden: Falls µ2 = µ2 = µ, dann stimmt µp immer

mit µ überein und die (µp , θp2 ) Linie ist degeneriert und besteht nur aus einem einzelnen

Punkt. Anderenfalls gilt µ2 6= µ2 und Gleichung 3.46 kann nach w∗ aufgelöst werden,

wobei

µp − µ2

w∗ =

.

(3.47)

µ1 − µ2

ObdA kann angenommen werden, dass µ1 > µ2 , wodurch bei nicht vorhandenem Leerverkauf mit 0 ≤ w∗ ≤ 1 gilt µ1 ≥ µp ≥ µ2 .

Die Semivarianz ist dabei definiert als das Lower Partial Moment der Ordnung 2 mit

der vorgegebenen Schranke τ . Dann ist

Z τ

2

Θp (τ ) =

(τ − rp )2 pdf (rp )drp .

(3.48)

−∞

Nach Hall und Satchell (2008) gilt dann die Behauptung 3.

16

Behauptung 3. Angenommen

2

r1

µ1

σ1 σ12

,

∼N

,

σ12 σ22

r2

µ2

dann kann die Erwartungswert/Semivarianz Linie geschrieben werden als

t − µp

t − µp

2

2

2

Θp = σp + (t − µp ) Φ

+ (t − µp )σp φ

,

σp

σp

(3.49)

(3.50)

wobei φ und Φ die Dichtefunktion sowie die Verteilungsfunktion der Standardnormalverteilung darstellen.

µp = ωµ1 + (1 − ω)µ2

σp2 = ω 2 σ12 + 2ω(1 − ω)σ12 + (1 − ω)2 σ22

(3.51)

(3.52)

Sind r1 und r2 zwei Erwartungswert-Varianz effiziente Portfolios dann gilt das obige

Resultat für alle N > 2.

Beweis. Betrachte das Integral, [sei Θ2p (t) = I(t)],

Z t

I(t) =

(t − rp )2 pdf (rp )drp ,

(3.53)

−∞

wobei rp ∼ N (µp , σp2 ), so dass

(rp − µp )2

1

.

pdf (rp ) = √ exp −

2σp2

σp 2π

Substituiere rp → y = t − rp ⇒ rp = t − y, |drp | = |dy|, so dass

Z ∞

1

(−y + t − µp )2

2

y √ exp −

I(t) =

dy,

2σp2

σp 2π

0

Z ∞

∂2

1

(−y + t − µp )2

qy

√ exp −

e

dy

.

I(t) = 2

∂q

2σp2

σp 2π

0

q=0

Betrachte das Integral innerhalb der Klammern:

Z ∞

1

(−y + t − µp )2

qy

√ exp −

J=

e

dy.

2σp2

σp 2π

0

Sei t − µp = −µt , so dass

Z ∞

(y 2 − 2yµt − 2σp2 qy + µ2t )

1

√ exp −

dy,

J=

2σp2

σp 2π

0

2 2

Z ∞

q σp − 2qµt

(y − (qσp2 + µt ))2

1

√ exp −

J = exp

dy.

2σp2

2σp2

σp 2π

0

17

(3.54)

(3.55)

(3.56)

(3.57)

(3.58)

(3.59)

Substituiere y → z = (y − (qσp2 − µt ))/σp ⇒ y = zσp + qσp2 − µt , so dass

Z ∞

2

−2qµt + q 2 σp2

z

1

√ exp −

J = exp

dz,

2

2

2π

−(qσp2 −µt )/σp

J = exp

−2qµt + q 2 σp2

2

qσp2 − µt

1−Φ −

.

σp

(3.60)

(3.61)

Somit ist

2

−2qµt + q 2 σp2

qσp − µt

∂2

Φ

,

I(t) = 2 exp

∂q

2

σp

q=0

2

−2qµt + q 2 σp2

qσp − µt

∂

2

I(t) =

(qσp − µt )exp

Φ

∂q

2

σp

2

2 2

qσp − µt

−2qµt + q σp

+σp exp

Φ0

2

σp

q=0

(3.62)

(3.63)

2

−2qµt + q 2 σp2

qσp − µt

Φ

I(t) =

2

σp

2

2 2

−2qµt + q σp

qσp − µt

2

2

+ (qσp − µt ) exp

Φ

2

σp

2

2 2

qσp − µt

−2qµt + q σp

0

2

Φ

+ 2σp (qσp − µt )exp

2

σp

2

2 2

−2qµt + q σp

qσp − µt

+ σp2 exp

Φ00

,

2

σp

q=0

(3.64)

−µt

−µt

−µt

2

0

I(t) =

+ µt Φ

− 2µt σp Φ

σp

σp

σp

−µt

+ σp2 Φ00

.

σp

(3.65)

σp2 exp

σp2 Φ

Nun gilt

x

2

1

z

√ exp −

dz,

Φ(x) =

2

2π

−∞

2

1

x

0

Φ (x) = √ exp −

= φ(x),

2

2π

2

1

x

00

Φ (x) = −x √ exp −

= −xφ(x).

2

2π

Z

Somit

I(t) =

(σp2

+

µ2t )Φ

−µt

σp

− 2µt σp φ

18

−µt

σp

+

µt

σp2 φ

σp

(3.66)

(3.67)

(3.68)

−µt

σp

(3.69)

bzw.

I(t) =

(σp2

+

µ2t )Φ

−µt

σp

− µt σp φ

−µ

σp

.

(3.70)

Schließlich, wenn r1 und r2 zwei Erwartungswert-Varianz effiziente Portfolios sind, dann

erzeugen diese gemäß Behauptung 2 die Menge der Minimum Risk Portfolios, wodurch

das Ergebnis folgt.

Korollar 1. Wird der erwartete Verlust (L) bei Normalverteilung betrachtet, wobei

L = E[rp |rp < t], dann gilt

t − µp

t − µp

L = (t − µp )Φ

+ σp φ

.

(3.71)

σp

σp

(Hall und Satchell, 2008)

Beweis. Hier kann das selbe Argument wie bei Behauptung 3 angewandt werden.

Die vorherigen Resultate können für beliebige elliptische Verteilungen, die ein endliches

Moment der Ordnung 2 aufweisen, verallgemeinert werden, da in diesen Fällen die Randverteilung jedes Portfolios zumindest grundsätzlich bekannt ist. Seien also f () und F ()

die Dichtefunktion (pdf) bzw. Verteilungsfunktion einer Portfoliorendite rp , µp der Erwartungswert und σp der Streuungsparameter, dann gilt, aufgrund der Elliptizität, für

die Dichte f (z), sofern sie existiert, dass für beliebige (µp , σp ) und rp = µp + σp z,

rp − µp

f (z) = σp pdf

.

(3.72)

σp

Zusätzlich existieren für eine natürliche Zahl k Partial Moments

Z x

k

F (x) =

z k f (z)dz,

F 0 (x) = F (x).

(3.73)

−∞

Dann ist

L = (t − µp )F

t − µp

σp

− σp F

1

t − µp

σp

,

(3.74)

setze w = (t − µp )/σp , dann gilt

Semivarianz = (t − µp )2 F (w) − 2(t − µp )σp F 1 (w) + σp2 F 2 (w).

19

(3.75)

4 Schlussfolgerung

Nach einer kurzen Einführung in die Portfoliotheorie und der in diesem Zusammenhang gestellten Frage der Auswahl des optimalen Investmentportfolios wurde die dabei

relevante Definition von Risiko näher beleuchtet. Hierbei wurde sowohl ein genereller

Überblick zu Risikomaßen gegeben, als auch die Entwicklung und der Grundgedanke

der Downside Risikomaße erläutert. In der Folge wurden ausgewählte Downside Risikomaße eingehender behandelt.

Im Hauptteil der Arbeit wurde anschließend an eine Beschreibung der elliptischen Verteilung deren Bedeutung in der Ermittlung von Effizienzlinien analysiert. Es wurde gezeigt, dass im Fall elliptisch verteilter Renditen die Menge der Minimum-Risk Portfolios

für eine große Klasse von Risikomaßen übereinstimmt. Darüber hinaus wurde anhand

zweier Beispiele ausgeführt, dass diese Übereinstimmung im Allgemeinen nicht gegeben

ist. Für den Fall zweier Assets wurden zusätzlich explizite Ausdrücke für die Erwartungswert/Semivarianz Linie sowie für die Erwartungswert/Expected Shortfall Linie bestimmt.

Elliptische Verteilungen werden in der Portfoliotheorie gerne verwendet, da sie einige vorteilhafte Eigenschaften aufweisen. Sie sind sowohl für einzelne Assets als auch in aggregierter Form auf Portfolioebene einsetzbar und sind vereinbar mit dem ErwartungswertVarianz Ansatz. Zudem ist unter der Annahme elliptisch verteilter Rendite auch der

Value at Risk ein kohärentes Risikomaß (Dowd, 2007). Wie in Kapitel 3 gezeigt wurde

lassen sich für viele Risikomaße wie die Semivarianz oder der Expected Shortfall auch

explizite Formeln angeben.

20

Literaturverzeichnis

Acerbi, C. und Tasche, D. (2002). Expected Shortfall: a natural coherent alternative to

Value at Risk, Economic notes 31(2): 379–388.

Altenähr, V., Nguyen, T. und Romeike, F. (2008). Risikomanagement kompakt, Verlag

Versicherungswirtschaft.

Ang, A., Chen, J. und Xing, Y. (2006). Downside risk, Review of Financial Studies

19(4): 1191–1239.

Artzner, P., Delbaen, F., Eber, J. M. und Heath, D. (1999). Coherent measures of risk,

Mathematical finance 9(3): 203–228.

de Filippis, F. (2011). Währungsrisikomanagement in kleinen und mittleren Unternehmen, Gabler.

Dowd, K. (2007). Measuring market risk, John Wiley & Sons.

Elton, E. J. und Gruber, M. J. (1997). Modern Portfolio Theory, 1950 to Date, Working

Paper Series, New York University: Stern School of Business, Finance Department.

Embrechts, P. und Kaufmann, R. (2004). Modelling of Long-Term Risk [Vorlesungsfolien], Abgerufen von https://people.math.ethz.ch/˜embrecht/ftp/LongTermRisk.pdf.

Estrada, J. (2007). Mean-semivariance behavior: Downside risk and capital asset pricing,

International Review of Economics & Finance 16(2): 169–185.

Fabozzi, F. J., Gupta, F. und Markowitz, H. M. (2002). The Legacy of Modern Portfolio

Theory, The Journal of Investing 11(3): 7–22.

Gleißner, W. (2006). Risikomaße, Safety-First-Ansätze und Portfoliooptimierung, Risikomanager (13): 17–23.

Gleißner, W. (2011). Quantitative Verfahren im Risikomanagement: Risikoaggregation,

Risikomaße und Performancemaße, Der Controlling-Berater (16): 179–204.

Hall, A. D. und Satchell, S. E. (2008). Computing Mean/Downside Risk Frontiers: The

Role of Ellipticity, in C. Zopounidis, M. Doumpos und P. M. Pardalos (eds), Handbook

of Financial Engineering, New York: Springer, pp. 49–66.

Ingersoll, J. E. (1987). Theory of Financial Decision Making, Rowman & Littlefield.

21

Jorion, P. (2007). Financial Risk Manager Handbook, John Wiley & Sons.

Kriele, M. und Wolf, J. (2012). Wertorientiertes Risikomanagement von Versicherungsunternehmen, Berlin/Heidelberg: Springer Spektrum.

Lütkebohmert, E. (2009). Concentration Risk in Credit Portfolios, Springer-Verlag.

Rom, B. M. und Ferguson, K. W. (1994). Post-modern portfolio theory comes of age,

The Journal of Investing 3(3): 11–17.

Romeike, F. und Hager, P. (2009). Erfolgsfaktor Risiko-Management 2.0: Methoden,

Beispiele, Checklisten. Praxishandbuch für Industrie und Handel., Springer-Verlag.

Schmid, F. und Trede, M. M. (2006). Finanzmarktstatistik, Springer-Verlag.

Specht, K. und Gohout, W. (2009). Grundlagen der Kapitalmarkttheorie und des Portfoliomanagements, Oldenbourg Verlag.

Spellmann, F. (2002). Gesamtrisiko-Messung von Banken und Unternehmen, Deutscher

Universitätsverlag.

Wang, J. (2000). Mean-variance-VaR based portfolio optimization. Valdosta State University.

Yamai, Y. und Yoshiba, T. (2002). Comparative Analyses of Expected Shortfall and

Value-at-Risk: Their Estimation Error, Decomposition, and Optimization, Monetary

and Economic studies 20(1): 87–121.

22

Abbildungsverzeichnis

1.1

2.1

2.2

2.3

Effizienzlinie . . . . . . . . . . . .

Kategorisierung von Risikomaßen

Value at Risk . . . . . . . . . . .

Expected Shortfall . . . . . . . .

.

.

.

.

23

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

2

5

7

8