Investitionsentscheidungsrechnung

Werbung

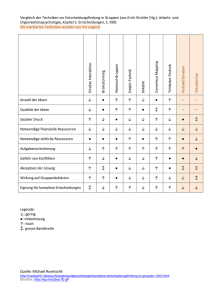

Investitionsentscheidungsrechnung Nutzwertanalyse Statische und dynamische Investitionsrechenverfahren berücksichtigen in der Regel nur Einnahmen, Ausgaben, Kosten und Erträge. Die Entscheidungsregel ist einseitig auf eine dieser Größen ausgerichtet. Die gleichzeitige Berücksichtigung unterschiedlicher Ziele ist ausgeschlossen. Seite 1 © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse Sollen verschiedene Zielsetzungen des investierenden Unternehmens berücksichtigt werden, ist eine Quantifizierung aller Bewertungskriterien zwingend erforderlich. Es kommt daher zum Einsatz der Nutzwertanalyse. Seite 2 © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse Die Nutzwertanalyse kommt den Erwartungen entgegen, die die betriebliche Praxis an Investitionsrechnungen richtet. Hierzu gehören nach Little ... • • • • • • • Seite 3 Einfachheit Robustheit Kontrollierbarkeit Anpassungsfähigkeit Vollständigkeit Operationalität Subjektbezogenheit © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse Es gibt eine Vielzahl möglicher, in der Nutzwertanalyse verwendbarer Bewertungskriterien, die sorgfältig ausgewählt werden müssen. Hierzu gehören ... • Arten • Grundsätze Seite 4 © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse Bei der Nutzwertanalyse lasse sich besonders vier Gruppen von Bewertungskriterien unterscheiden, die für die Beurteilung alternativer Investitionsobjekte verwendet werden können. Hierzu gehören ... • • • • wirtschaftliche Bewertungskriterien technische Bewertungskriterien sozial Bewertungskriterien rechtliche Bewertungskriterien Seite 5 © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse Für die Auswahl unterschiedlicher Bewertungskriterien, die für bestimmte alternative Investitionsobjekte verwendet werden sollen, gilt es nach ZANGEMEISTER folgende Grundsätze zu berücksichtigen: • • • • Seite 6 Operationalität Hierarchiebezogenheit Unterschiedlichkeit Nutzenunabhängigkeit © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse Die Bewertungskriterien zur Beurteilung von Investitionsobjekten sind operational zu formulieren. Darunter ist zu verstehen, dass die einzelnen Bewertungskriterien ... • genau beschrieben sind, • messbar sind, • mit einer Maßskala versehen sind. Seite 7 © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse Der Grundsatz der Hierarchiebezogenheit ist immer dann zu beachten, wenn nicht einzelne, sondern eine Mehrzahl von Bewertungskriterien zur Beurteilung alternativer Investitionsobjekte herangezogen wird. • • • • Seite 8 Marktanteil, Lieferzeit, Marktsättigung Kundendienst, Werbewirksamkeit, Universalität Energieverbrauch, Unfallsicherheit Bedienbarkeit, KWG © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse Bei der Festlegung der Bewertungskriterien ist darauf zu achten, dass sich nicht mehrere Bewertungskriterien nebeneinander – direkt oder indirekt – auf gleiche Objekteigenschaften beziehen (Korrelations-, Faktoren- und Clusteranalyse). • • • • Seite 9 Betriebskosten pro Jahr Fahrleistungen pro Jahr Leistung in KW bzw. PS Benzinverbrauch auf 100 KM © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse Bei der Festlegung der Bewertungskriterien ist darauf zu achten, dass die Realisierbarkeit eines Bewertungskriteriums nicht das Erreichen eines anderen Bewertungskriteriums voraussetzt. • Anzahl der Sitzplätze • Größe des Kofferraums Seite 10 © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse Zu den wesentlichen Vorteilen der Nutzwertanalyse gehören beispielsweise ... • Die Beurteilung der Investitionsobjekte lassen sich qualitativ vornehmen. • Die Bewertungskriterien können individuell zusammengestellt werden. • Die Bewertungskriterien können ihrer Bedeutung nach gewichtet werden. • Die Nutzwertrechnungen lassen sich relativ leicht handhaben. Seite 11 © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse Neben diversen Vorteilen beinhaltet die Nutzwertanalyse auch Nachteile. Hierzu gehören u.a.: • Die Festlegung der jeweiligen Bewertungskriterien erfolgt subjektiv. • Die Festlegung der jeweiligen Kriteriengewichte erfolgt subjektiv. • Die Messung der Zielerreichung der jeweiligen Bewertungskriterien erfolgt subjektiv. Seite 12 © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse Das folgende Beispiel soll die Anwendung der Nutzwertanalyse darstellen. Wir benötigen dringend eine Waschmaschine, da die alte Maschine nicht mehr repariert werden kann. Folgende Alternativen stehen zur Verfügung: •AEG •Cordes •Siemens Seite 13 © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse 1. Schritt:: Kriterium Festlegung der Kriterien AEG Cordes Siemens Gewichtung Rang Teilnutzen Rang Teilnutzen Rang Teilnutzen Preis Handling Sicherheit Gewicht Gesamtnutzen Zu den Kriterien gehören Preis, Handling, Sicherheit und das Gewicht der Maschine. Selbstverständlich können andere und/oder weitere Kriterien herangezogen werden. Seite 14 © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse 2. Schritt:: Kriterium Festlegung der Gewichtung AEG Cordes Siemens Gewichtung Rang Teilnutzen Rang Teilnutzen Rang Teilnutzen Preis 25 Handling 10 Sicherheit 45 Gewicht 20 Gesamtnutzen Bei der Gewichtung der Kriterien ist darauf zu achten, dass die Summe der Gewichtung 100 % betragen muss. Ein Unter- bzw. Überschreiten von ist nicht zulässig. Seite 15 © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse 3. Schritt:: Kriterium Festlegung der Rangziffern AEG Cordes Siemens Gewichtung Rang Teilnutzen Rang Teilnutzen Rang Teilnutzen Preis 25 1 2 3 Handling 10 3 1 2 Sicherheit 45 1 1 3 Gewicht 20 2 3 1 Gesamtnutzen Es ist zu beachten, dass die Anzahl der Rangziffer nicht die Anzahl der Alternativen überschreiten sollte. Eine hohe Rangziffer bedeutet ein gutes Ergebnis vice versa. Seite 16 © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse 4. Schritt:: Kriterium Berechnung des Teilnutzens AEG Cordes Siemens Gewichtung Rang Teilnutzen Rang Teilnutzen Rang Teilnutzen Preis 25 1 25 2 50 3 75 Handling 10 3 30 1 10 2 20 Sicherheit 45 1 45 1 45 3 135 Gewicht 20 2 40 3 60 1 20 Gesamtnutzen Der Teilnutzen ergibt sich aus dem Produkt der Gewichtung des Kriteriums mit der Rangziffer der jeweiligen Alternative. Seite 17 © Prof. Dr. René-Claude Urbatsch Investitionsentscheidungsrechnung Nutzwertanalyse 5. Schritt:: Kriterium Festlegung des Gesamtnutzens AEG Cordes Siemens Gewichtung Rang Teilnutzen Rang Teilnutzen Rang Teilnutzen Preis 25 1 25 2 50 3 75 Handling 10 3 30 1 10 2 20 Sicherheit 45 1 45 1 45 3 135 Gewicht 20 2 40 3 60 1 20 Gesamtnutzen 140 165 250 Der Gesamtnutze je Alternative ergibt sich deren Summierung der Teilnutzen. Der Investor sollte sich für die Alternative entscheiden, die den höchsten Gesamtnutzen stiftet – hier also SIEMENS. Seite 18 © Prof. Dr. René-Claude Urbatsch