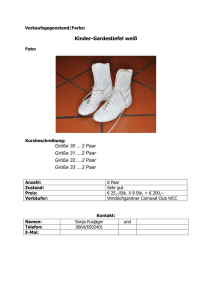

Instrumentekasten „Hofläden“ Fallbeispiel „Mini

Werbung

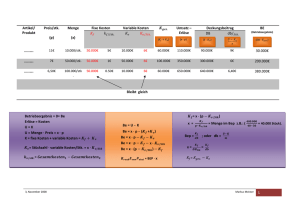

Instrumentekasten „Hofläden“ Fallbeispiel „Mini-Hofladen Müller“ Sabine Eva Wurzer Berechnungsbereiche 1 Kostenrechnungamet 2 Was davon genau? Kostenrechnung Bezugskalkulation Preiskalkulation Deckungsbeitragsrechnung Gewinnermittlung Sortimentsentscheidungen 3 Der „Mini-Hofladen“ Müller Der kleine Hofladen der Familie Müller liegt in Wieselburg in Niederösterreich. Der Laden wird von Frau Margarethe Müller alleine geführt, sie wird allerdings ab und an von ihren drei Kindern unterstützt. Die Kunden des Hofladens sind zum größten Teil aus der nahen Umgebung und haben meist kleine Familien. Der Laden hat an folgenden Wochentagen geöffnet: Dienstags – Freitags 9-13 Uhr Samstags 9-12 Uhr 4 Das Sortiment Das Sortiment des Hofladens Müller umfasst folgende Produkte: Erdbeermarmelade, 250 g / Stk. Bauernbrot, 500 g / Stk. Himbeersirup, 500 ml /Stk. . 5 Produktion Alle Produkte werden von Frau Margarethe Müller selbst hergestellt. Die Marmelade und der Sirup werden hierbei zweimal pro Jahr auf Vorrat produziert. Die Erdbeermarmelade hierbei im Juni und Juli, und der Himbeersirup im Juli und August, weil zu diesen Zeiten die frischen Früchte in der Region verfügbar sind. Das Bauernbrot wird monatlich auf Vorrat produziert, wobei die Wecken in großen Gefriertruhen aufbewahrt und kurz vor dem Verkauf aufgetaut werden. 6 Rezepte Frau Müller verwendet für die Herstellung der Produkte folgende Rezepte: Zutaten fürs Bauernbrot: 250 g Weizenmehl 250 g Roggenmehl 1 Pkg. Germ 0,25 l Wasser 15 g Salz 10 g Brotgewürz 10 g Sauerteigextrakt Zutaten für 12 Gläser Erdbeermarmelade: 2 kg Erdbeeren 1 kg Gelierzucker 2:1 1 Zitrone 1 Einmachglas 1 Etikette Zutaten für 6 Flaschen Himbeersirup: 3 kg Himbeeren 1 Zitrone 1 l Wasser 2 kg Zucker 1 Pkg. Einmach-Hilfe 1 Glasflasche 1 Etikette 7 Einkauf Der Hofladen Müller hat für alle Waren, welche schließlich zu Endprodukten verarbeitet werden, einen Hauptlieferanten. Dieser Lieferant ist ein regionaler Großhändler welcher, bei Bedarf wöchentlich die Waren frisch an den Hof der Familie liefert. Hierfür verrechnet er Spesen von € 7,00 pro Lieferung und er gewährt regelmäßig einen Großhandelsrabatt von 5 % auf die Rechnungssumme. Zusätzlich gewährt er einen Skonto-Abzug von 3 % wenn die Rechnungen innerhalb von 7 Tagen beglichen wird. 8 Ebene eins Ebene zwei Ebene drei » Ebene vier › Ebene fünf Vortragender Titel Vorname Nachname 9 Anwendungsbeispiele Kostenrechnung 10 Bezugskalkulation Theorie 1/2 Die Bezugskalkulation wird zur Berechnung des Einstandspreises herangezogen. Dieser ist der Einkaufspreis von Waren, abzüglich diverser Rabatte und Skonti, sowie zusätzlichen Kosten für die Beschaffung der Waren, wie Transportkosten. Das Berechnungsschema der Bezugskalkulation lautet wie folgt: Rechnungspreis - Rabatt rabattierter Preis + Fakturenspesen Rechnungsbetrag exkl. Ust. - Skonto Kassapreis + eigene Bezugsspesen Einstandspreis 11 Bezugskalkulation Theorie 2/2 Rabatte können in Form von Einzelhandelsrabatten, Großhandelsrabatten, Sonderrabatten (Aktion…) und Mengenrabatten auftreten. Fakturenspesen werden vom Verkäufer aufgrund von extra Verpackung oder Lieferkosten verrechnet. Eigene Bezugsspesen sind Spesen die selbst beglichen werden müssen und können zB. den Warentransport betreffen. Ein Skonto wird häufig vom Verkäufer gewährt wenn man seine Rechnungen innerhalb einer gewissen Frist bezahlt. Diese Frist und der Skonto %-Satz sind in der Regel auf der Rechnung angegeben. Der ermittelte Einstandspreis wird schließlich für die Berechnung der Produktpreise verwendet. 12 Bezugskalkulation Anwendungsbeispiel Bauernbrot Im Dezember 2009 bäckt Frau Margarethe Müller das Bauernbrot für den Monat Jänner 2010. In Summe will sie 230 Wecken zu je 500 g backen. Laut Rezept benötigt Sie dafür folgende Zutaten von ihrem Lieferanten: Zutat Packungsgröße Menge für 1 x 500 g Wecken Menge für 230 x 500 g Wecken Menge Packungen Weizenmehl kg 250 g 57 500 g = 57,5 kg 58 Roggenmehl kg 250 g 57 500 g = 57,5 kg 58 Germ Pkg. 1 Pkg. 230 230 Salz kg 15 g 3 450 g = 3,45 kg 4 Brotgewürz 30 g Pkg. 10 g 2 300 g 77 Sauerteigextrakt 30 g Pkg. 10g 2 300 g 77 13 Bezugskalkulation Anwendungsbeispiel Bauernbrot In folgender Tabelle werden alle Einzelpreise des Großhändlers, die bestellte Menge und der Gesamtpreis pro Zutat für alle 230 Brotwecken zusammengefasst: Zutat Einzelpreis Bestellte Packungen Gesamtpreis Weizenmehl 0,75 58 43,5 Roggenmehl 1,61 58 93,38 Germ 0,21 230 48,30 Salz 0,75 4 3 Brotgewürz 1,61 77 123,97 Sauerteigextrakt 1,61 77 123,97 Summe 436,12 Die Waren werden vom Großhändler um € 7,-- direkt zum Hofladen geliefert. Außerdem gewährt der Händler einen Großhandelsrabatt von 5 % und einen Skonto von 3 % bei Bezahlung innerhlab von 7 Tagen ab Rechnungsdatum (03.12.2009). Der Skonto wird von Familie Müller, durch Bezahlung am 07.12.2009, ausgenutzt. 14 Bezugskalkulation Anwendungsbeispiel Bauernbrot Lösung: - + + Gesamtpreis Waren 5 % Großhandelsrabatt rabattierter Preis Fakturenspesen Rechnungsbetrag exkl. Ust 3 % Skonto Kassapreis eigene Bezugsspesen Einstandspreis € € € € € € € € € 436,12 21, 81 414,31 7,-421,31 12,64 408,67 0,00 408,67 ergibt eine Differenz von 6,72% Bezugskosten: Der Hofladen Müller hat somit am 07.12.2009 den Betrag von € 408,67 an den regionalen Großhändler zu bezahlen. 15 Bezugskalkulation Anwendungsbeispiel Bauernbrot Um nun die Einstandspreise für die einzelnen Zutaten auszurechnen wird die prozentuelle Differenz herangezogen: Zutat Einzelpreis Großhändler - %uelle Differenz Weizenmehl 0,75 6,72 Roggenmehl 1,61 Germ Berechnungsvorgang Differenzbetrag Einstandspreis 0,75 x 6,7 2/ 100 0,05 0,70 6,72 1,61 x 6,72 / 100 0,11 1,50 0,21 6,72 0,21 x 6,72 / 100 0,01 0,20 Salz 0,75 6,72 0,75 x 6,72 / 100 0,05 0,70 Brotgewürz 1,61 6,72 1,61 x 6,72 / 100 0,11 1,50 Sauerteigextrakt 1,61 6,72 1,61 x 6,72 / 100 0,11 1,50 Die erhaltenen Einstandspreise können nun zur Preiskalkulation der Bauernbrot-Wecken verwendet werden. Die Preise für die Marmelade und den Sirup sind in den nachfolgenden Beispielen angegeben. 16 Preiskalkulation Theorie 1/2 Dies Kalkulation wird verwendet um den Verkaufspreis inkl. Umsatzsteuer zu berechnen. Dies ist jener Preis den die Kunden inklusive der Umsatzsteuer für die verschiedenen Produkte zu bezahlen haben. Die Berechnungsgrundlage für die Preiskalkulation sind die Selbstkosten. Diese setzten sich aus allen Aufwendungen für die Herstellung der Produkte, wie die Zutaten oder Material, zusammen. Das Berechnungsschema lautet folgendermaßen: Selbstkosten + Gewinn Nettoerkaufspreis + eventuelle Sonderkosten Verkaufspreis exkl. Ust. + Umsatzsteuer Verkaufspreis inkl. Ust. 17 Preiskalkulation Anwendungsbeispiel „Bauernbrot“ ergibt 1 Stück Bauernbrot á rund 500 g Angabe: Zutaten fürs Bauernbrot: 250 g Weizenmehl 250 g Roggenmehl 1 Pkg. Germ 0,25 l Wasser 15 g Salz 10 g Brotgewürz 10 g Sauerteigextrakt Angenommene Preise: Weizenmehl Roggenmehl Germ € 0,20/Pkg. Wasser € 0,002/l Salz € 0,70/kg Brotgewürz Sauerteigextrakt € 0,70/kg € 1,50/kg € 1,5/30 g € 1,5/30 g 18 Preiskalkulation Anwendungsbeispiel „Bauernbrot“ Berechnung der Selbstkosten für einen 500 g Wecken Bauernbrot: 250 g Weizenmehl + 250 g Roggenmehl € 0,70/4 € 1,5/4 € 0,18 € 0,38 + 1 Pkg. Germ + 0,25 l Wasser + 15 g Salz € 0,20 € 0,002/4 € 0,70/67* € 0,20 € 0,001 € 0,009 + 10 g Brotgewürz + 10 g Sauerteigextrakt € 1,50/3 € 1,50/3 € 0,50 € 0,50 € 1,77 Preiskalkulation für einen 500 g Wecken Bauerbrot: Selbstkosten + 25 % Gewinn Nettoverkaufspreis + eventuelle Sonderkosten Verkaufspreis exkl. Ust. + 10 % Umsatzsteuer Verkaufspreis inkl. Ust. * 1000 g/15 g= 66,66 mal 0,70/0,67! € 1,77 € 0,44 € 2,21 € 0,00 € 2,21 € 0,22 € 2,43 ecken W g 0 ot, 50 r b n r e es Bau h c s i r F nur € 2,43 19 Preiskalkulation Anwendungsbeispiel „Erdbeermarmelade“ Zutaten für die Erdbeermarmelade: 2 kg Erdbeeren 1 kg Gelierzucker 2:1 1 Zitrone 1 Einmachglas 1 Etikette Angenommene Preise: Erdbeeren € 1,50/kg Gelierzucker 2:1 Zitrone € 0,50/Stk. Einmachglas Etikette € 0,05/Stk. ergibt rund 3 kg Marmelade = 12 Stk. á 250 g Gläsern Angabe: € 1,5/500 g € 1,80 /Stk. 20 Preiskalkulation Anwendungsbeispiel „Erdbeermarmelade“ Lösung: Selbstkosten für 12 Gläser Erdbeermarmelade: 2 kg Erdbeeren 1 kg Gelierzucker 2:1 1 Zitrone € 1,50*2 € 1,5 *2 € 0,50 € 3,-€ 3,-€ 0,50 12 Einmachgläser 12 Etiketten € 1,80*12 € 0,05*12 € 21,60 € 0,60 1 Glas Erdbeermarmelade € 28,70 € 2,39 Preiskalkulation für einen 250 g Glas Erdbeermarmelade: Selbstkosten + 33 % Gewinn Nettoverkaufspreis + eventuelle Sonderkosten Verkaufspreis exkl. Ust. + 10 % Umsatzsteuer Verkaufspreis inkl. Ust. € 2,39 € 0,79 € 3,18 € 0,00 € 3,18 € 0,32 € 3,50 e, elad m r a m beer d r E e t mach e g t las s b l Se 250 g G nur 0 5 , 3 € 21 Preiskalkulation Anwendungsbeispiel „Himbeersirup“ Zutaten für den Himbeersaft: 3 kg Himbeeren 1 Zitrone 1 l Wasser 2 kg Zucker 1 Pkg. Einmach-Hilfe 1 Glasflasche 1 Etikette Angenommene Preise: Himbeeren Zitrone € 0,50/Stk. Zucker € 0,80/kg Einmach-Hilfe Wasser € 0,002/l Glasflasche Etikette € 0,05/Stk. ergibt rund 3 l Himbeersaft = rund 6 Stk. á 500 ml Flaschen Angabe: € 1,70/kg € 0,30/ Pkg. € 0,20 /Stk. 22 Preiskalkulation Anwendungsbeispiel „Himbeersirup“ Lösung: Selbstkosten für einen 6 Flaschen Himbeersirup: 3 kg Himbeeren 1 Zitrone 1 l Wasser € 1,70*3 € 0,50 € 0,002 € 5,10 € 0,50 € 0,002 2 kg Zucker 1 Pck. Einmach-Hilfe € 2*0,80 € 0,30 € 1,60 € 0,30 1 Glasflasche 1 Etikette € 0,20 € 0,05 € 0,20 € 0,05 € 7,75 1 Flasche Himbeersirup € 1,29 Preiskalkulation für eine 500 ml Flasche Himbeersirup: Selbstkosten + 150 % Gewinn Nettoverkaufspreis + eventuelle Sonderkosten Verkaufspreis exkl. Ust. + 20 % Umsatzsteuer Verkaufspreis inkl. Ust. irup, s r e e b r Him e t h c a em Selbstg 500 ml nur 8 8 , 3 € € 1,29 € 1,94 € 3,23 € 0,00 € 3,23 € 0,65 € 3,88 23 Kostenrechnung – Deckungsbeitragsrechnung Theorie 1/2 Der Deckungsbeitrag kann zur Bezahlung von Fixkosten verwendet werden. Fixkosten sind alle Kosen, welche jedes Monat/Jahr automatisch anfallen und die nicht, oder nur kaum, beeinflusst werden können, z.B. Versicherungskosten oder die Miete, Strom, Personal und Instandhaltung. Berechnet wird der Deckungsbeitrag wie folgt: Erlöse - variable Kosten Deckungsbeitrag Die Erlöse und auch alle Kosten werden ohne Umsatzsteuer herangezogen. Variable Kosten, sind alle Kosten die direkt für die Produkterstellung benötigt werden. Für Erdbeermarmelade wären das z.B. Erdbeeren, Gelierzucker, Zitronen, Einmachgläser und Etiketten zum Beschriften. 24 Kostenrechnung – Deckungsbeitragsrechnung Theorie 2/2 Durch die Anwendung der Deckungsbeitragsrechnung wird ersichtlich wie viel Geld man zur Bezahlung von fix anfallenden Kosten zur Verfügung hat. Somit kann man einfach feststellen, wie viele Produkte man verkaufen muss um Kosten, wie Miete, Strom und Versicherungen, bezahlen zu können. Auch im Falle von kurzfristig nötigen Abverkäufen, kann einfach ermittelt werden, welchen Preis man verlangen muss um keinen Verlust durch den Verkauf zu erzielen. Hierzu ein Beispiel: Das Mindesthaltbarkeitsdatum von 20 Flaschen Apfelsaft läuft in fünf Tagen ab. Der netto Verkaufspreis pro Flasche beträgt € 1,50 und die variablen Kosten betragen € 0,80. Sie müssen somit bei einem Abverkauf mindestens € 0,80 verlangen um keinen Verlust zu erwirtschaften. Alle Beträge über € 0,80 führen zu einem Deckungsbeitrag und somit zur Möglichkeit fixe Kosten abzudecken. Im landwirtschaftlichen Bereich ist ein Deckungsbeitrag von rund 30 % vom Nettoerlös üblich! 25 Kostenrechnung – Deckungsbeitragsrechnung Anwendungsbeispiel „Erdbeermarmelade“ Zutaten für die Erdbeermarmelade: 2 kg Erdbeeren 1 kg Gelierzucker 2:1 1 Zitrone 1 Einmachglas 1 Etikette Angenommene Preise: Erdbeeren € 1,50/kg Gelierzucker 2:1 Zitrone € 0,50/Stk. Einmachglas Etikette € 0,05/Stk. Netto Verkaufspreis ergibt rund 3 kg Marmelade = 12 Stk. á 250 g Gläsern Angabe: € 1,5/500 g € 1,80 /Stk. € 3,18/Stk. á 250 g 26 Kostenrechnung – Deckungsbeitragsrechnung Anwendungsbeispiel „Erdbeermarmelade“ Lösung: Gesamte – Variable Kosten für 12 Gläser Erdbeermarmelade: 2 kg Erdbeeren 1 kg Gelierzucker 2:1 1 Zitrone € 0,50 12 Einmachgläser 12 Etiketten € 1,50*2 € 1,5 *2 € 0,50 € 1,80*12 € 0,05*12 € 3,-€ 3,-€ 0,50 € 21,60 € 0,60 € 28,70 Gesamt-Deckungsbeitrag für 12 Gläser Erdbeermarmelade: Gesamt-Erlöse für 12 Gläser € 3,18 * 12 € 38,16 - Gesamte-Variable Kosten für 12 Gläser - € 28,70 € 9,46 Deckungsbeitrag pro Glas Erdbeermarmelade: Gesamt-Deckungsbeitrag/Stück € 9,46/12 € 0,79 = 25 % vom Erlös (=0,79*100/3,18) 27 Kostenrechnung – Deckungsbeitragsrechnung Anwendungsbeispiel „Himbeersirup“ Zutaten für den Himbeersaft: 3 kg Himbeeren 1 Zitrone 1 l Wasser 2 kg Zucker 1 Pkg. Einmach-Hilfe 1 Glasflasche 1 Etikette Angenommene Preise: Himbeeren Zitrone € 0,50/Stk. Zucker € 0,80/kg Einmach-Hilfe Wasser € 0,002/l Glasflasche Etikette € 0,05/Stk. Netto Verkaufspreis ergibt rund 3 l Himbeersaft = rund 6 Stk. á 500 ml Flaschen Angabe: € 1,70/kg € 0,30/ Pkg. € 0,20 /Stk. € 3,23/Stk. á 500 ml 28 Preiskalkulation Anwendungsbeispiel „Erdbeermarmelade“ Zutaten für die Erdbeermarmelade: 2 kg Erdbeeren 1 kg Gelierzucker 2:1 1 Zitrone 1 Einmachglas 1 Etikette Angenommene Preise: Erdbeeren € 1,50/kg Gelierzucker 2:1 Zitrone € 0,50/Stk. Einmachglas Etikette € 0,05/Stk. ergibt rund 3 kg Marmelade = 12 Stk. á 250 g Gläsern Angabe: € 1,5/500 g € 1,80 /Stk. 20 Kostenrechnung – Deckungsbeitragsrechnung Anwendungsbeispiel „Bauernbrot“ Lösung: Gesamte – Variable Kosten für einen 500 g Wecken Bauernbrot: 250 g Weizenmehl 250 g Roggenmehl 1 Pkg. Germ 0,25 l Wasser 15 g Salz 10 g Brotgewürz 10 g Sauerteigextrakt € 0,70/4 € 1,5/4 € 0,20 € 0,002/4 € 0,70/77 € 1,50/3 € 1,50/3 € 0,18 € 0,38 € 0,20 € 0,001 € 0,009 € 0,50 € 0,50 € 1,77 Deckungsbeitrag für einen 500 g Wecken Bauernbrot: Erlöse für 1 Bauernbrot € 2,21 - Variable Kosten für 12 Gläser - € 1,77 € 0,44 = 20 % vom Erlös (=0,44*100/2,21) 31 Gewinnermittlung Theorie Die Ermittlung des Gewinnes macht ersichtlich wie viel Geld man in einem gewissen Zeitabschnitt verdient hat. Berechnet wird der Gewinn folgendermaßen: Erlöse - variable Kosten Summe der Deckungsbeiträge - fixe Kosten Gewinn Die Erlöse werden durch den Nettoverkaufspreis mal der verkauften Menge an Produkten errechnet. 32 Kostenrechnung – Gewinnermittlung Mini-Hofladen Müller – Dezember 2009 Im Dezember 2009 konnte der Laden der Familie Müller folgende Produkte absetzen: Bauernbrot: Erdbeermarmelade: Himbeersirup: 505 verkaufte Wecken 356 verkaufte Gläser 310 verkaufte Flaschen 33 Fixe Kosten Folgende Fixe Kosten fallen im Durchschnitt monatlich für den kleinen Hofladen an: Versicherung: € 40,-Gebäudeinstandhaltung: € Heizkosten: € 20,-Stromkosten: € 15,-Personalkosten: € 700,-Summe € 795,-- 20,-- Bei rund 17 Verkaufstagen pro Monat ergibt das € 46,76 fixe Kosten pro Tag. 34 Kostenrechnung – Gewinnermittlung Mini-Hofladen Müller – Dezember 2009 Lösung: Gewinnermittlung: 505 Wecken Bauernbrot + 356 Gläser Erdbeermarmelade + 310 Flaschen Himbeersirup Summe der Erlöse - variable Kosten 505 Wecken Bauernbrot - variable Kosten 356 Gläser Erdbeermarmelade - variable Kosten 310 Flaschen Himbeersirup Summe der Deckungsbeiträge - fixe Kosten Gewinn € 2,20* 505 € 1.116,05 € 3,18*356 € 1.132,08 € 3,23*310 € 1.001,30 € 3.249,43 € 1,77*505 € 893,85 € 2,39*356 € 850,84 € 1,29*310 € 399,90 € 1.104,84 € 795,-€ 309,84 35 Sortimentsentscheidung Theorie Wenn in einem Betrieb begrenzte Möglichkeiten zur Verfügung stehen, kann mit Hilfe der Deckungsbeitragsrechnung festgestellte werden, welches Angebot an Produkten den höchsten Gewinn erwirtschaftet. Hierzu benötigt man die ungefähren Absatzzahlen, die Menge von der begrenzten Einheit (z.B. Zeit, Fläche) und den Deckungsbeitrag pro Produkt. Zuerst müssen die einzelnen Deckungsbeiträge der Produkte ermittelt werden. Nach der Höhe der Deckungsbeiträge wird eine Rangreihung vorgenommen. Den Produkten mit den höchsten Deckungsbeiträgen wird hierbei der Vorzug gegeben. Nun werden die Produkte mit den jeweiligen Absatzmengen der Reihe nach von der begrenzen Einheit abgezogen, bis alles aufgebraucht ist. 36 Sortimentsentscheidung Anwendungsbeispiel „Apfelmus“ Frau Margarethe Müller überlegt mit Anfang Jänner, ein neues Produkt einzuführen: Apfelmus á 500 g Gläsern. Allerdings ist der kleine Hofladen durch die drei bisherigen Produkte bereits sehr beladen. In Summe hat der Hofladen eine Präsentationsfläche von 4 m². Die Produkte beanspruchen folgende Flächen für sich: Produkt Präsentationsfläche pro Produkt Bauernbrot 0,15 m² Erdbeermarmelade 0,02 m² Himbeersirup 0,01 m² Pro Glas Apfelmus wird eine Fläche von 20 cm² benötigt. Nun liegt es an Frau Müller, das nun neue Sortiment auf die vorhandene Verkaufsfläche möglichst gewinnbringend zu verteilen. 37 Sortimentsentscheidung Anwendungsbeispiel „Apfelmus“ Zutaten fürs Apfelmus: 1 kg Äpfel 100 g Zucker 10 g Zimt 1 St. Vanilleschote ergibt 2 Gläser Apfelmus á rund 500 g Rezept: Angenommene Preise: Äpfel € 0,50/kg Zucker € 0,80/kg Zimt € 1,50/30 g Vanilleschote € 0,40/Stk. Netto Verkaufspreis € 2,00/Glas 38 Sortimentsentscheidung Pro Tag werden im Hofladen der Familie Müller, aufgrund von Erfahrungswerten, folgende Mengen verkauft: Bauernbrot: Erdbeermarmelade: Himbeersirup: 25 Wecken 15 Gläser 12 Flaschen Neues Apfelmus: geschätzte 10 Gläser Aufgrund dessen, dass Frau Müller den Hofladen alleine führt, werden die Waren nur einmal täglich, nämlich Abends nachgefüllt. Das heißt, es kann pro Tag nur jene Menge an Produkten verkauft werden, welche sich auch in den Regalen befindet. 39 Sortimentsentscheidung Anwendungsbeispiel „Apfelmus“ Berechnung des Deckungsbeitrags des Apfelmuses: Gesamte – Variable Kosten für 2 500 g Gläser Apfelmus: 1 kg Äpfel 100 g Zucker 10 g Zimt 1 Vanilleschote € 0,50 € 0,80/10 € 1,50/30 € 0,40 Variable Kosten pro Stück € € € € € € 0,50 0,08 0,50 0,40 1,48 0,74 Gesamt-Deckungsbeitrag für 2 Gläser Apfelmus: Gesamt-Erlöse für 2 Gläser € 2,00 * 2 - Gesamte-Variable Kosten für 12 Gläser Deckungsbeitrag pro Glas Apfelmus: Gesamt-Deckungsbeitrag/Stück € 2,52/2 € 4,00 - € 1,48 € 2,52 € 1,26 = 63 % vom Erlös 40 Sortimentsentscheidung Anwendungsbeispiel „Apfelmus“ Rangreihung der Produkte nach Deckungsbeitrag: Deckungsbeitrag pro Stk.= € 0,79 Nummer 3 Deckungsbeitrag pro Stk.= € 0,44 Nummer 4 Deckungsbeitrag pro Stk.= € 1,93 Nummer 1 . Deckungsbeitrag pro Stk.= € 1,26 Nummer 2 41 Sortimentsentscheidung Anwendungsbeispiel „Apfelmus“ Aufgrund der Rangreihung der Deckungsbeiträge kann nun das Sortimentsprogramm festgelegt werden. Das heißt es werden folgende Mengen von den Produkten angeboten: Produkt Verkaufte Stück pro Tag Benötigte Fläche Vorhandene Fläche Himbeersirup 4 m² 12 Flaschen 12*0,01 cm² = 0,12 m² Zwischensumme Apfelmus 10 Gläser 10*0,02 cm² = 0,2 m² -0,20 m² 3,68 m² 15 Gläser 15*0,02 cm²= 0,30 m² Zwischensumme Bauernbrot - 0,12 m² 3,88 m² Zwischensumme Erdbeermarmelade Benötigte Fläche -0,30 m² 3,38 m² 25 Wecken 25*0,15 cm² = 3,75 m² -0,37 /0,15 =2,47= 3 Wecken =22 Wecken werden angeboten Aufgrund der begrenzten Fläche können vom Bauernbrot, welches den geringsten Deckungsbeitrag aller Produkte hat, nur 22 Wecken präsentiert werden. 42 Sortimentsentscheidung Anwendungsbeispiel „Apfelmus“ Werden alle Produkte dieses Sortiments an einem Tag verkauft, erwirtschaftet der Hofladen Müller folgenden Gewinn: Lösung: Gewinnermittlung: 12 Flaschen Himbeersirup + 10 Gläser Apfelmus +15 Gläser Erdbeermarmelade + 22 Wecken Bauernbrot Summe der Erlöse - fixe Kosten Gewinn € 1,93* 12 € 1,26*10 € 0,79*15 € 0,44*22 € 23,16 € 12,60 € 11,85 € 9,68 € 57,29 € 46,76 € 10,53 43 Danke! 44