kurzfristige Preisuntergrenze: Es sind nur die variablen Kosten

Werbung

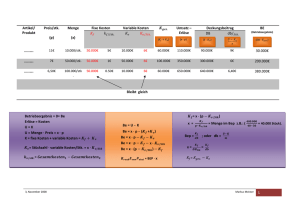

Eric Schuchard 22.07.00 Übung Dr. Schiffel Exkurs: kurzfristige Preisuntergrenze: Es sind nur die variablen Kosten gedeckt. kannst Du Dir vorstellen unter der kurzfrist. Preisuntergrenze zu verkaufen? ja, bei Notverkauf (verderbliche Ware am Wochenmarkt, Tannenb. am 24...) DB = Erlös ./. variable Kosten Ein Industriebetrieb plant die Einführung eines preiswerten Spiel-Sets. Die Marketingabteilung hat die Aufgabe, die 4 Marketing-Instrumente (Preis, Disp., Werbung und Verkaufsförderung) festzulegen. Während die Kosten der Distribution aufgrund eines Kooperationsvertrages in der Höhe gleich sind, gibt es bei den übrigen Instrumenten jeweils 2 Alternativen. Die folgende Tabelle faßt die möglichen Mixkombinationen und den zu erwartenden Absatz zusammen. Mix Nr. 1. 2. 3. 4. 5. 6. 7. 8. VK 13,00 DM 13,00 DM 13,00 DM 14,50 DM 14,50 DM 14,50 DM 14,50 DM 14,50 DM Verkaufsför. 40.000 DM 55.000 DM 40.000 DM 55.000 DM 55.000 DM 40.000 DM 40.000 DM 55.000 DM Werbung 35.000 DM 35.000 DM 60.000 DM 60.000 DM 35.000 DM 60.000 DM 35.000 DM 60.000 DM Distribution 16.000 DM 16.000 DM 16.000 DM 16.000 DM 16.000 DM 16.000 DM 16.000 DM 16.000 DM Absatz 48000 Stk. 52000 Stk. 88000 Stk. 132000 Stk. 80000 Stk. 138.000 Stk. 72000 Stk. 140000 Stk. Bei einem VK von DM 13 fallen Produktionsfixkosten von DM 260.000 an, bei einem VK von DM 14,50 sind es DM 290.000 Die variablen Stückkosten betragen immer DM 10,50 Berechne die jeweilige reak-Even-Absatzmenge. Nenne die Hauptproblematik bei der Abt. des optimalen Marketing-Mix mittels dieser Analysenmethode. Eric Schuchard 22.07.00 Übung Dr. Schiffel Merke: Break-Even = 0 0=E-K 0=M*P 0 = m * p - [ F + (vK) * m ] 0 = m * p - F - (vK) * m F = m * p - (vK) * m F = m )p-vK) 70 Erlöse Gewinnzone 60 Gesamtkosten vK 50 20 Break-Even-Point Fixkosten F p-vK 10 m 0 Berechnung: BEP = X = FK p - Stk. = 140.400 DM 351.000 DM 13,00 - 10,50 Nr. 5-8 = 366.000 DM = 99.000 DM 14,50 - 10,50 140.000 146.400 150.000 156.000 99.000 101.500 95.250 105.250 DM DM DM DM DM DM DM DM 200 300 Stk. = var. Stückkosten p = Vk FK = fixe Kosten Nr. 1-4 = G=E-K K = F + vK * m Nr. 1 Nr. 2 Nr. 3 Nr. 4 Nr. 5 Nr. 6 Nr. 7 Nr. 8 Verlustzone 100 G = Gewinn E = Erlös K = Kosten (gesamt) F = Fixkosten vK = variable Kosten m = Menge p = Verkaufspreis Eric Schuchard 22.07.00 Übung Dr. Schiffel Merke: DB ./. variable Kosten = Bruttogewinn DB 1.) 2.) 3.) 4.) 5.) 6.) 7.) 8.) 120.000 130.000 220.000 330.000 320.000 552.000 288.000 560.000 Bruttogewinn DM DM DM DM DM DM DM DM DB = DB pro Stk. * erwartete Absatzmenge Bruttogew. = DB ./. Erwartete Fixkosten -231.000 -236.000 -156.000 -61.000 -76.000 146.000 -93.000 139.000 DM DM DM DM DM DM DM DM DB = Erlös ./. Kosten DB = 13,- * 48.000,./. 10,50 * 48.000,DB = 120.000,./. Fixk. 260.000,./. Verkaufsfö. 40.000,./. Werbung 35.000,./. Distrib. 16.000,= Bruttoverl. - 231.000,-