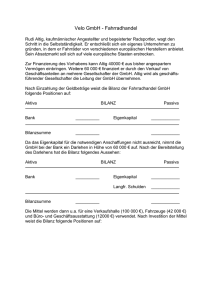

5 - Hans-Böckler

Werbung