Tschechische Krone (per 4. März 2013)

Werbung

")

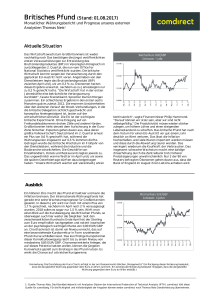

Währungsbericht > Tschechische Krone (per 4. März 2013) Aktuelle Situation Die Schuldenkrise in der Eurozone und die Sparprogramme der tschechischen Regierung belasten weiterhin die tschechische Wirtschaft. Die jüngsten Konjunkturdaten haben allesamt enttäuscht. Industrieproduktion und Einzelhandelsumsätze sind nach leichten Anstiegen Ende vergangenen Jahres inzwischen wieder zurückgefallen in negatives Terrain. Die Einkaufsmanagerindices haben sich zwar leicht verbessert, signalisieren mit Werten unter 50 aber nach wie vor eine schrumpfende Wirtschaft. Bei der mittlerweile auf 7,5 Prozent angestiegenen Arbeitslosenquote dürfte der Konsum nochmals leicht rückläufig sein. Die neuerliche Mehrwertsteuererhöhung Anfang 2013 um einen Prozentpunkt auf 21 Prozent und 15 Prozent trägt hier ihren Teil bei. Die Auswirkung auf die Inflation wird aber gebremst durch die gedrückte Konsumentenstimmung. Gleichzeitig befindet sich Europa als wichtigste Exportregion derzeit in einer Phase schwachen Wachstums. Rund 80 Prozent der tschechischen Exporte gehen in die EU, etwa ein Drittel nach Deutschland. Gemessen am Bruttoinlandsprodukt (BIP) haben die Exporte ein Gewicht von rund 75 Prozent. Ein weiterer Grund für die schwache Wirtschaftsentwicklung in Tschechien ist die rigide Konsolidierungspolitik der Regierung, die sich von den schlechten Fiskaldaten einiger EU-Länder differenzieren möchte. 2012 hat das Defizit aufgrund von Sondereffekten mit fünf Prozent des BIPs zu Buche geschlagen. 2013 dürften die Zahlen bei einem Defizit von gut drei Prozent und einer Staatsverschuldung Wechselkurs CZK/EUR Zeitraum: 1 Jahr 200% 175% 150% 125% 100% von rund 45 Prozent des BIPs deutlich besser aussehen. Zuletzt hatten viele Marktbeobachter eine weitere geldpolitische Lockerung erwartet – die über eine Devisenmarktintervention erfolgen müsste. Dieser Erwartung erteilte Zentralbankgouverneur Singer jedoch eine Absage: Er betonte, ein solcher Schritt sei nun weniger dringend geboten und die verbalen Interventionen der Zentralbank hätten bereits die gewünschte Wirkung gezeigt. Diese Äußerung führte zu einer abrupten Aufwertung der Krone. Analsten erwarten jedoch, dass die Zentralbank dieser Entwicklung schon bald entgegentritt, indem sie Interventionen erneut ins Spiel bringt. Die politische Lage erscheint derzeit zwar stabil, vorgezogene Neuwahlen sind aber nach wie vor möglich. Ausblick Die Tschechische Krone spiegelt den historisch niedrigen Leitzins (0,05 Prozent seit November 2012) und die aktuellen politischen Querelen, die allerdings eine gewisse Tradition hätten, wider. Obwohl auch die Krone beim Ausbruch der Finanzkrise ins Schleudern gekommen war, ist sie die einzige der drei zentraleuropäischen Währungen, deren Wert zum Euro in der Betrachtung über die letzten zehn Jahre deutlich gestiegen ist. Dank des niedrigen Anteils von Fremdwährungskrediten setze die derzeitige Schwäche gegenüber dem Euro weder den Staat noch die privaten Haushalte bei der Rückzahlung von Krediten unter Druck. Als Exportunterstützung dürfte sie nicht ungelegen kommen. Kurzfristig ist dennoch mit einer Gegenbewegung – sprich mit einer zeitweise erstarkenden Krone – zu rechnen. Wechselkurs CZK/EUR Zeitraum: 3 Jahre 200% 175% 150% 125% 100% (Anmerkung: Die Darstellung der Kurs-Charts erfolgt in der am Devisenmarkt üblichen „Mengennotiz“. Ein Rückgang dieser Notierung bedeutet, dass die dargestellte Währung gegenüber dem Euro an Wert zunimmt. Ein Anstieg dieser Notierung bedeutet hingegen, dass die dargestellte Währung gegenüber dem Euro an Wert einbüßt.) Quelle: Thomas Neis, Dipl-Bankbetriebswirt mit Analysten-Diplom der International Federation of Technical Analysts (IFTA). comdirect hält diese Quelle für zuverlässig. Für die Richtigkeit und Vollständigkeit der Angaben können weder comdirect noch Thomas Neis Gewährleistung übernehmen.