Zum Unternehmenswert im Handumdrehen

Werbung

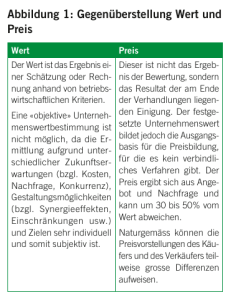

Zum Unternehmenswert im Handumdrehen... - Anhang - Vorbemerkung Die nachfolgenden Ausführungen beziehen sich auf das im Rahmen des „2. Symposiums Unternehmensnachfolge“ zu Demonstrationszwecken vorgestellte Berechnungsmodell. Neben ergänzenden Anmerkungen zum Modell, seinen Einsatzmöglichkeiten und den konzeptionellen Grundlagen werden auch praktische Hinweise zur Bewertung und Erwerb von Unternehmen gegeben. Für Fragen und ergänzende Informationen steht Ihnen Herr Prof. Dr. Hüttche gerne zur Verfügung. Prof. Dr. Tobias Hüttche Wirtschaftsprüfer – Steuerberater Gotthardtstrasse 18/19 99084 Erfurt Telefon: 0361 / 57 67 60 Telefax: 0361 / 57 67 680 Email: [email protected] 1. Ergänzende Anmerkungen zum Berechnungsmodell 1.1 Einsatzmöglichkeiten 1.1.1 Indikationen für den Unternehmenswert Das Modell beruht konzeptionell auf anerkannten Grundsätzen einer ordnungsmäßigen Unternehmensbewertung. Mit dem verwendeten Rentenmodell sind verschiedene Annahmen verbunden die sämtlich zulässig sind, jedoch mehr oder weniger stark vereinfachen. Die dargestellten Werte markieren eine Bandbreite, die einen gutachterlich festzustellenden Unternehmenswert indizieren kann. 1.1.2 Plausibilisierung von Wert- und Kaufpreisvorstellungen Dem potentiellen Käufer vermittelt das Modell einen Eindruck von den erforderlichen finanziellen Rahmendaten. Nach Einschätzung des Risikos (gering, mittel, hoch) korrespondiert jede Preis- oder Wertvorstellung zu einem bestimmten Ertragsprofil: Bspw. verlangt der Verkäufer einer GmbH für 100% der Anteile 6.000 T€. Schätzt der Käufer das Risiko der Investition als gering ein, so sollte die GmbH einen nachhaltigen finanziellen Überschuss von etwa 600 bis 650 T€ aufweisen. Schnell kann so zumindest überschlägig festgestellt werden, ob es sich um einen „teuren“ oder „billigen“ Kauf handeln würde bzw. ob sich ein Einigungsbereich zwischen Käufer und Verkäufer auftut, innerhalb dessen Verhandlungen lohnend erscheinen. 1.1.3 Finanzierbarkeit von Unternehmenskäufen In den meisten Fällen bedarf es zur Finanzierung der Übernahme eines Darlehens. Kreditiert wird in der Regel der Erwerber und nicht das erworbene Unternehmen. Der vereinfachend ermittelte Unternehmenswert entspricht dem Barwert der dem Käufer nach Steuer zufließenden Beträge. Dieser wird auch maximal dem Betrag entsprechen, den ein Dritter bei gleicher Risikoeinschätzung kreditieren wird. Unter Berücksichtigung der jeweiligen Beleihungsgrenzen können damit auch Anhaltspunkte für die „Machbarkeit“ eines fremdfinanzierten Unternehmenskaufs (leveraged buy outs) gewonnen werden. 2. Konzeptionelle Grundlagen 2.1 Formale Ableitung Das in der Drehscheibe hinterlegte Modell entspricht konzeptionell dem sogenannten Equity-Ansatz, der den Unternehmenswert einstufig durch die Kapitalisierung der dem Unternehmenseigner zufließenden Überschüsse ermittelt. Es wird dabei ein objektivierter Unternehmenswert ermittelt, der also von den individuellen Verhältnissen (Besteuerung, Synergieeffekte etc.) absieht. Formal ergibt sich der dargestellte Unternehmenswert (UW) dabei wie folgt: UW = FÜbV t ∑ (1 + i) t + FÜbV 1 T +1 x + i (1 + i) T FÜnbV t ∑ (1 + i) t wobei gilt: FÜ = Finanzielle Überschüsse aus dem betriebsnotwendigen (bV) und nicht betriebsnotwendigen (nbV) Vermögen t= Periodenindex T= Anzahl der Jahre der näheren Phase i= Risikoangepasster Zinssatz Letzterer ermittelt sich als i = (i r + z ) x (1 − s UE ) wobei gilt: ir = Risikofreier Zinssatz z = Risikozuschlag sUE = Steuersatz Unternehmenseigner Für die Berechnungen wird ein risikofreier Zins (als Durchschnitt der letzten 30 Jahre) von 5,5% angenommen. Unter Annahme differenzierender Risikozuschläge (siehe Abschnitt 2.2.2) und einem Steuersatz von 35% ergeben sich folgende NettoDiskontierungsfaktoren: 1 2 3 4 Basiszins Zuschlag Bruttowert (1+2) Nettowert (1 + 2) x (1 - 0,35) gering 5,5% 10% 15,5% 10,08% mittel 5,5% 20% 25,5% 16,58% hoch 5,5% 30% 35,5% 23,08% Risiko Da von einem gleichbleibenden Betrag ausgegangen wird, wird die obige Formel in eine ewige Rente transformiert. Ferner sieht das Modell von nicht betriebsnotwendigem Vermögen ab. Der finanzielle Überschuss wird dabei in einen Nettowert überführt. Dabei ist zu beachten, dass Dividenden von Kapitalgesellschaften dem Halbeinkünfteverfahren, Ausschüttungen von Personengesellschaften hingegen dem vollen Steuersatz (im Beispiel 35%) unterliegen. Von Kirchensteuer und Solidaritätszuschlag wird ebenso abgesehen wie von der u.U. anrechenbaren Gewerbesteuer. Beispielhaft ergeben sich dabei bei einem finanziellen Überschuss (FÜ) von T€ 1.000 – dieser Wert in Spalte 1 wäre auf dem Rand der Scheibe einzustellen - die folgenden Beträge (jeweils in T€): Risiko gering Risiko mittel Risiko hoch FÜ FÜ netto FÜ netto 0,1008 FÜ netto 0,1658 FÜ netto 0,2308 Kapitalgesellschaft 1.000 825 8.189 4.977 3.575 Personengesellschaft 1.000 650 6.452 3.922 2.817 2.2 Parameter des Modells 2.2.1 Finanzieller Überschuss Als Ausprägung der Discounted-Cash flow Verfahren (DCF) verstanden, ist der finanzielle Überschuss als sogenannter Netto-Cash flow grundsätzlich wie folgt zu ermitteln: Handelsrechtliches Jahresergebnis - Persönliche Steuern des Anteilseigners +/- Erhöhung des Fremdkapitalbestands + Abschreibungen und andere zahlungsunwirksame Aufwendungen - Zahlungsunwirksame Erträge - Investitionsauszahlungen +/- Verminderung / Erhöhung des Nettoumlaufvermögens = Netto-Cash flow In der dargestellten Ausführlichkeit ist diese Berechnung ohne Zweifel dann erforderlich, wenn für einzelne Phasen detailliert geplant wird. Wird vereinfachend die ewige Rente für einen gleichbleibenden Betrag ermittelt, sind folgende Modifikationen möglich: (1) Pauschaler Abzug persönlicher Steuern im Modell – Die persönlichen Steuern werden implizit abgezogen. Eine gesonderte Berechnung der persönlichen Steuern entfällt. (2) Annahme einer konstanten Kapitalstruktur – Das Rentenmodell unterstellt eine konstante Kapitalstruktur, so dass die Aufnahme zusätzlicher Fremdmittel bzw. deren Tilgung nicht berücksichtigt werden kann. Eine gesonderte Berechnung der Erhöhung oder Verminderung des Fremdkapitalbestandes entfällt. (3) Annahme einer ausgeglichenen Finanzwirtschaft – Im Rentenmodell wird ein „ausfinanziertes“ Unternehmen unterstellt, bei dem sich kein zusätzlicher Kapitalbedarf aus dem Nettoumlaufvermögen ergibt. Eine gesonderte Berechnung der Kapitalbindung im Nettoumlaufvermögen entfällt. (4) Annahme einer Finanzierung aus Abschreibungen – Im Rentenmodell kann eine konstante Investitionsrate unterstellt werden. Nimmt man an, dass jährlich in Höhe der Abschreibungen investiert wird, entfällt eine gesonderte Berechnung der Investitionsauszahlungen. Unter den genannten, vereinfachenden Annahmen entspricht der Netto-Cash flow dem handelsrechtlichen Jahresüberschuss. 2.2.2 Diskontierungsfaktor Der gewählte Zinssatz setzt sich zusammen aus einem risikofreien Zins und einem Risikozuschlag. Letzterer berücksichtigt in der gewählten Methodik das operative Risiko des Unternehmens, wie auch dessen Kapitalstrukturrisiko (Verschuldung). Letztlich ist dessen Höhe subjektiv geprägt. Für das Rechenmodell wurde der Ansatz von Tuller (1994) herangezogen, der sich speziell an kleine und mittlere Unternehmen richtet. Kategorie Kennzeichen Risikozuschlag 1 Etabliertes Geschäft, gute Marktposition, gutes Management, stabile Erträge in der Vergangenheit, vorhersehbare Zukunft 6-10% 2 Wie Kategorie 1, jedoch in wettbewerbsintensiverer Branche 11-15% 3 Firmen in wettbewerbsintensiven Branchen, mit 16-20% wenig Eigenkapital und wenig erfahrenem wenig Eigenkapital und wenig erfahrenem Management, aber mit guten Erfolgen in der Vergangenheit 4 Kleine Firmen, die von den Kenntnissen von ein 21-25% oder zwei Personen abhängen oder grpße Firmen in stark zyklischen Branchen mir geringer Vorhersehbarkeit 5 Kleine personenbezogene Dienstleistungsfirmen mit einem einzelnen Eigentümer-Unternehmer 26-30% Es kann davon ausgegangen werden, dass auch alternative Investitionen der Besteuerung unterliegen. Insofern ist es erforderlich, auch den Risikozuschlag in eine Nettogröße (nach Steuern) zu überführen. 2.3 Annahmen und Prämissen des Modells Jede Unternehmensbewertung ist eine prognostische Schätzung und verlangt bestimmte Annahmen. Bei jedem Verfahren – so auch hier – ist die Verlässlichkeit des Wertes wesentlich von den getroffenen Annahmen abhängig. (1) Gleichbleibende finanzielle Überschüsse – Das Modell rechnet mit gleichbleibenden finanzielle Überschüsse. Dies unterstellt entweder a. einen sogenannten „Gleichgewichtszustand“ oder „Beharrungszustand“ des Unternehmens, in dem eine konstante Entwicklung stattfindet oder b. dass die konstant geschätzte Größe die tatsächlich im Zeitablauf schwankenden Werte angemessen repräsentiert. (2) Typisierter Steuersatz von 35% (Einkommensteuer) - In Übereinstimmung mit den „Grundsätzen ordnungsmäßiger Unternehmensbewertung“ (S1) des Instituts der Wirtschaftsprüfer wird für Zwecke der Ermittlung eines typisierten Unternehmenswertes ein Steuersatz von 35% (Einkommensteuer) unterstellt und bei einer Beteiligung an einer Kapitalgesellschaft das Halbeinkünfteverfahren angewendet. Kirchensteuer und Solidaritätszuschlag werden nicht berücksichtigt, gleiches gilt für die Anrechenbarkeit der Gewerbesteuer. (3) Subjektiv geschätzter Risikozuschlag – Es ist anerkannt, dass kapitalmarktorientierte Verfahren zur Ableitung von Risikozuschläge für KMU nicht anwendbar sind. Entsprechende Zuschläge sind zwangsläufig subjektiv geprägt. Im vorliegenden Modell sind qualitative Merkmale verarbeitet und formal in einen nach Netto-Betrag übergeleitet. Beispielhaft wurde der oben dargestellte Ansatz von Tuller (1994) übernommen. 3. Ergänzende theoretische Anmerkungen 3.1 Unternehmensbewertung ist Investitionsrechnung Die Unternehmensbewertung ermittelt anhand analytischer Verfahren den Wert ganzer Unternehmen oder Unternehmensteile. Abstrakt gesprochen, entspricht der Unternehmenswert dem Beitrag, den das Kaufobjekt zur Befriedigung der – im wesentlichen finanziellen - Bedürfnisse des Käufers beiträgt. Konkret bedeutet dies: Der Wert eines Unternehmens bestimmt sich aus den finanziellen Überschüssen, die dem Anteilseigner zufließen werden. Es handelt sich um zukünftige, prognostizierte Überschüsse. Daher ist zunächst deren Zeitstruktur zu berücksichtigen – goldene Berge in der Zukunft verlieren ihren Glanz. Schließlich ist zu beachten, dass unternehmerisches Einkommen stets unsicher, da risikobehaftet ist. Der Zeit- und Risikostruktur wird durch die Abzinsung der finanziellen Überschüsse Rechnung getragen. Unternehmensbewertung ist also letztlich eine spezielle Anwendung der Verfahren der Investitionsrechnung. 3.2 Unternehmenspreise sind Verhandlungssache Der Preis für das Unternehmen weicht in der Regel vom Unternehmenswert ab. Der Preis ist das Ergebnis eines Verhandlungsprozesses, dessen Ausgang von der Position beider Seiten und der Transaktionsstruktur abhängt. Neben einer gründlichen Analyse des Unternehmens durch den Käufer bzw. dessen Berater (due diligence), spielen auch hier die sogenannten „W“-Fragen eine große Rolle: 3.3 (1) Wer erwirbt? In Abhängigkeit vom Erwerber (natürliche oder juristische Person, Erwerb im Privat- oder Betriebsvermögen) ergeben sich unterschiedliche bewertungsrelevante Steuerfolgen. (2) Wer verkauft? Vergleichbare Überlegungen wie unter (1) sind für die Verkäuferseite anzustellen. Zweckmäßigerweise wird eine zielführende Struktur bereits vor dem Verkauf gewählt. (3) Was wird erworben? In Abhängigkeit vom Zielobjekt (Anteile oder Vermögensgegenstände und Schulden) ergeben sich abweichende zivil- und arbeitsrechtliche Konsequenzen aber auch steuerlich unterschiedliche Gestaltungsmöglichkeiten. (4) Wann wird erworben? Stichtagsregelungen sind insbesondere bei langwierigen Vertragsverhandlungen von erheblicher Bedeutung. (5) Wie wird bezahlt? Nicht immer wird der Kaufpreis auch in bar bezahlt. Alternativen sind Anteile, Darlehensübernahmen Nutzungsrechte etc. Werden Barpreise verhandelt, ist an die Sicherstellung des Kaufpreises zu achten (Bürgschaften). Der Zukunftserfolgswert ist der theoretisch richtige Unternehmenswert Die in der Praxis angewandten Verfahren zur Ermittlung eines solchen Zukunftserfolgswerts stellen eine Synthese zwischen dem theoretisch Richtigen und praktisch Möglichen dar. Methodisch unterschiedlich führen die Verfahren zum gleichen Ergebnis: Sie ermitteln den Unternehmenswert als Barwert der dem Anteilseigner nachhaltig zufließenden Überschüsse. Dabei ist auf das Zusammenspiel von Gesellschaftsrecht und Finanzwirtschaft zu achten: Der Ausschüttungsanspruch richtet sich auf den handelsrechtlichen Jahresüberschuss bzw. Bilanzgewinn. Ob diese Ausschüttung auch tatsächlich finanziert werden kann, hängt vom Cash flow des Unternehmens ab. Der für Bewertungszwecke gewählte finanzielle Überschuss entspricht daher dem unter finanziellen Aspekten ausschüttbaren Jahresüberschuss gesellschaftsrechtlichen Aspekten ausschüttbaren Cash flow. 3.4 bzw. dem unter Niemand zahlt für die Vergangenheit Ansätze wie bspw. Multiplikatoren (x-% vom Umsatz) sind letztlich reduzierte Varianten, die zur Plausibilisierung eines Zukunftserfolgswertes dienen können, diesen aber nicht ersetzen dürfen. Genauso wenig darf die übernommene Substanz wertbestimmend sein. Es mag zwar sein, dass der Verkäufer der Einrichtung, dem Goodwill oder dem Kundenstamm bestimmte Werte zuordnet – für den Käufer ist die übernommene Substanz nur ersparter Aufwand. Insofern kann zwar über Einzelpreise diskutiert und verhandelt werden, letztlich wird jedoch eine Einkommensquelle erworben. 3.5 Parameter des Unternehmenswertes Der Unternehmenswert – verstanden als Zukunftserfolgswert – ist wesentlich von den folgenden Parametern abhängig: (1) Prognostizierte zukünftige finanzielle Überschüsse - Kernelement jeder Unternehmensbewertung ist die planerische Ableitung der zukünftig dem Anteilseigner zufließenden Beträge. Üblicherweise wird ein Zeitraum von ca. drei bis fünf Jahren detailliert geplant. Danach werden die Werte fortgeschrieben (ewige Rente). Letzteres ist theoretisch richtig, da von einer unbegrenzten Lebensdauer der Unternehmen ausgegangen wird. Zu beachten ist freilich, dass der daraus resultierende Anteil am Unternehmenswert (Restwert) ca. 30 bis 50% des Gesamtwertes ausmachen kann. (2) Umfang des nicht betriebsnotwendigen Vermögens - Wie oben ausgeführt, stellt die übernommene Substanz letztlich ersparten Aufwand dar. Wird nicht betriebsnotwendiges Vermögen übernommen, so gehen eventuelle Veräußerungserlöse als Barwerte in den Unternehmenswert ein. (3) Unternehmenssteuern - Diese sind nach Maßgabe der individuellen Verhältnisse (Körperschaftsteuer, Gewerbesteuer etc.) bei der Ermittlung der finanziellen Überschüsse zu berücksichtigen. (4) Persönliche Steuern der Anteilseigner - Konsumierbar ist immer nur ein nach-Steuer Betrag. Die finanziellen Überschüsse sind also um die persönlichen Steuern (Einkommensteuer) zu vermindern. Typisierend kann bei der Ermittlung sogenannter objektivierter Unternehmenswerte ein Steuersatz von 35% unterstellt werden. Handelt es sich um Beteiligungen an Kapitalgesellschaften, ist ergänzend das Halbeinkünfteverfahren zu beachten. Auch bei der Ermittlung des Abzinsungsfaktors sind die persönlichen Steuern zu berücksichtigen. Unterstellt wird, dass auch jede Alternativinvestition der Steuer unterliegt. (5) Risiko - Bewertet wird eine Quelle unternehmerischen und damit risikoreichen Einkommens. Dieses Risiko findet seinen Niederschlag im Zinssatz. Risikozuschläge können einmal vom Kapitalmarkt abgeleitet werden (CAPM Ansatz) aber auch subjektiv ermittelt werden. Auch hier handelt es sich um nach-Steuer Zuschläge. (6) 3.6 Anteilshöhe - Nicht immer werden ganze Unternehmen erworben. Zwischen Gesamt- und Unternehmenswert besteht kein linearer Zusammenhang. Orientiert an den gesellschaftsrechtlichen bzw. vertraglichen Schwellenwerten (20, 50 oder 75%) sind Paketzu oder abschläge üblich. Auch diese sind subjektiv bestimmt. Besonderheiten bei kleinen und mittleren Unternehmen Die Bewertung von kleinen und mittleren Unternehmen verlangt die Berücksichtigung ihrer besonderen qualitativen Struktur. Am Bewertungskalkül ändert sich freilich nichts: Unabhängig von der Unternehmensgröße wird stets eine Einkommensquelle erworben. Bei Eigentümer-Unternehmen sind aber folgende Punkte zu beachten: (1) Abgrenzung des Bewertungsobjektes – Häufig wird das Unternehmen in eigenen Räumen geführt, betriebliches Vermögen gehört Familienangehörigen, Patente oder andere Entwicklungen lauten auf den Gesellschafter. Dies ist bei der Bewertung zu beachten. (2) Personenbezogenheit des Erfolgs – Daraus ergibt sich ein erhebliches Unsicherheitsmoment. Diesem muss entweder bei der Wertfindung Rechnung getragen werden (erhöhte Risikozuschläge) oder in den Bedingungen der Kaufpreiszahlung. Sogenannte earn-out agreements gestalten Teile des Kaufpreises in Abhängigkeit von der weiteren Entwicklung des Unternehmens. (3) Unternehmerlohn – Bei der Analyse der finanziellen Daten ist darauf zu achten, dass auch eine angemessene Entlohnung für den Unternehmer und mitarbeitende Familienangehörige berücksichtigt wurde. Ist dies nicht der Fall, kann für Planungszwecke vereinfachend der an fremde Dritte für die fragliche Leistung anfallende Betrag gesetzt werden.