Börsenführerschein – Handout II

Werbung

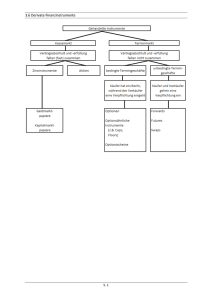

Börsenführerschein – Handout II Derivatewissen Derivate sind Finanzprodukte, die an die Entwicklung des Preises eines anderen Finanzproduktes (Kontraktgegenstand, Underlying, Basiswert) gekoppelt sind. Wir wollen euch die folgenden drei derivativen Finanzprodukte vorstellen: - Futures Optionen Zertifikate Basiswerte können dabei Wertpapiere, marktbezogene Referenzgrößen (Zinssätze, Indizes) und andere Handelsgegenstände (Rohstoffe, Devisen) sein. Derivate lassen sich zur Absicherung, zur Spekulation und zur Erzielung von Arbitragegewinnen durch Ausnutzung von Preisdifferenzen zwischen Kassamarkt und Terminmarkt verwenden. Generell könnt ihr euch folgende Faustregel merken: Sämtliche Produkte, die genutzt werden können, um zu hedgen (also, um das Portfolio abzusichern), können genutzt werden, um zu spekulieren! Futures Diese beinhalten die Pflicht den Kontraktgegenstand (Underlying) zum Futurepreis/Basispreis bei Fälligkeit anzunehmen bzw. zu liefern. Im Geschäft mit Futures wird zwischen Financial-Futures (Indizes, Währungen, usw.) und Commodity-Futures (realwirtschaftliche Objekte wie Rohstoffe) unterschieden. Eine Long-Future-Position entsteht durch den Kauf eines Future-Kontrakts. Der Käufer eines Future-Kontrakts verpflichtet sich, am Erfüllungstag den Basiswert zu einem im Voraus vereinbarten Basispreis zu übernehmen. Dabei erwartet der Käufer einen Anstieg der Kurse des Basiswerts während der Kontraktlaufzeit. Eine Short-Future-Position entsteht durch den Verkauf eines Future-Kontrakts. Der Verkäufer eines Future-Kontrakts verpflichtet sich, am Erfüllungstag den Basiswert zu einem im Voraus vereinbarten Basispreis zu liefern. Dabei erwartet der Verkäufer einen fallenden Kurs des Basiswerts während der Kontraktlaufzeit. Ein Futurekontrakt ist dann ein eigenständiges Wertpapier mit eigenständigem Kurs. Dieser hängt davon ab, wie sich der Kurs des Basiswertes im Verhältnis zum Basispreis entwickelt. Ferner ist die Restlaufzeit entscheidend, den je länger diese ist, desto mehr Chance und Risiko birgt die Situation. 1 Optionen Der entscheidende Unterschied zu den Futures ist, dass beim Optionsschein der Käufer lediglich das Recht – nicht aber die Pflicht – erwirbt, das Underlying zu kaufen (Call) oder zu verkaufen (Put). Für das Recht zahlt der Erwerber dem Verkäufer der Option bei Abschluss des Geschäfts eine Prämie (Optionsprämie/Optionspreis). Mit einem Call erwirbt ein Anleger das Recht, einen Basiswert (z.B. eine Aktie) zu einem vorher festgelegten Basispreis während der Laufzeit (amerikanischer Optionstyp) oder bei Fälligkeit (europäischer Optionstyp) vom Verkäufer des Optionsscheins zu beziehen. Für dieses Recht zahlt der Call-Inhaber an den Verkäufer zum Kaufzeitpunkt eine Optionsprämie, nämlich den Call-Preis. Ein Call-Optionsschein verbrieft somit ein Kaufrecht eines Basiswerts. Je nachdem, wie sich das Underlying im folgenden Verlauf entwickelt, schwankt der Wert des Optionsscheins. Da der Besitzer des Optionsscheins im Vergleich zum Direktinvestment in das jeweilige Underlying deutlich weniger investiert, entsteh ein Bezugsverhältnis: 1:10 (das heißt man braucht 10 Optionsscheine um das Underlying einmal zu kaufen) Der Wert der Option beträgt also 1€, denn mit 10€ kann ich bei dem Bezugsverhältnis von 1:10 eine 100€ Aktie für 90€ kaufen. Das Underlying steigt nun um 10% auf 110€, der Optionsschein steigt dann von 1€ auf 2€ (100%). Hätte man also sein Geld in Optionsscheine investiert, hätte man bei einem Anstieg der Aktie um 10% bei einem Hebel von 10 einen Anstieg des Optionsscheinwerts um 100% gehabt. Das Gegenstück zum Kaufoptionsschein ist der Verkaufsoptionsschein (Put). Hier erwirbt der Käufer das Recht, einen Basiswert zu einem vorher festgelegten Basispreis während der Laufzeit (amerikanischer Optionstyp) oder bei Fälligkeit (europäischer Optionstyp) zu verkaufen. Der Käufer wird sein Verkaufsrecht natürlich nur so lange in Anspruch nehmen, wie er den Basiswert über seinen Optionsschein teurer verkaufen kann, als über den Kassamarkt der Börse. Put-Inhaber profitieren also von einem Kursverfall des Basiswertes. Da Call und Put sowohl verkauft als auch gekauft werden können, ergeben sich vier mögliche Konstellationen: Long Call: Kauf einer Kaufoption (ich kann dann zum Basispreis kaufen). Nun profitiert man, wenn der Wert des Calls steigt. Dies ist der Fall, wenn das Underlying steigt. Anders betrachtet geht man long auf das Underlying. Short Call: Verkauf einer Kaufoption (ich muss dann zum Basispreis verkaufen, wenn der Call-Käufer dies von mir verlangt). Nun profitiert man, wenn der Wert des Calls fällt, den man verkauft hat. Dies ist der Fall, wenn das Underlying fällt, anders betrachtet geht man short auf das Underlying. 2 Long Put: Kauf einer Verkaufsoption (ich kann dann zum Basispreis verkaufen). Nun profitiert man, wenn der Wert des Puts steigt. Dies ist der Fall, wenn das Underlying fällt. Anders betrachtet geht man short auf das Underlying. Short Put: Verkauf einer Verkaufsoption (ich muss dann zum Basispreis kaufen, wenn der Put-Käufer dies von mir verlangt). Nun profitiert man, wenn der Wert des Puts fällt, den man verkauft hat. Dies ist der Fall, wenn das Underlying steigt. Anders betrachtet geht man long auf das Underlying. Der Optionsscheinpreis setzt sich aus zwei Teilen zusammen. Zum einen aus dem inneren Wert und zum anderen aus dem Zeitwert. Der innere Wert wird vom aktuellen Kurs des zugrunde liegenden Basiswertes und dem Basispreis bestimmt. Bei einem Call besteht der innere Wert aus der positiven Differenz zwischen aktuellem Kurs des Basiswertes minus des Basispreises des Calls, bereinigt um das Bezugsverhältnis. Ein innerer Wert existiert also nur, wenn der aktuelle Kurs des zugrunde liegenden Basiswertes den Basispreis des Calls überschreitet. Der innere Wert eines Optionsscheins kann positiv oder gleich null sein, aber niemals negativ. Am Laufzeitende eines Optionsscheins besteht sein Wert lediglich aus dem inneren Wert. Optionsscheinpreise notieren häufig über dem inneren Wert. Die Differenz zwischen dem Preis des Optionsscheins und dem inneren Wert ist der Zeitwert. Der Zeitwert ist ein Aufschlag auf den inneren Wert, der die Chance widerspiegelt, dass der Optionsschein am Laufzeitende einen positiven Wert aufweist. Diese Chance hängt u. a. vom Basispreis, von der Laufzeit des Optionsscheins und von der Volatilität des Basiswertes ab. Falls Du die in der Präsentation besprochenen griechischen Kennzahlen anwenden möchtest, solltest du beachten, dass sie jeweils ceteris paribus, also unter der Bedingung, dass alle anderen Einflussfaktoren unverändert bleiben, zu betrachten sind. Ihr könnt mithilfe der Griechen also nicht die Zukunft berechnen, aber ihr könnt mit etwas Feingefühl die zukünftige Entwicklung ungefähr einordnen. Zertifikate Diese sind das Chamäleon unter den Anlageprodukten, denn mit ihnen kann man jede professionelle Anlagestrategie nachbilden und in steigende oder fallende Kurse sämtlicher Underlyings investieren. Kurz gesagt: Der Kreativität der Finanzbranche sind hier keine Grenzen gesetzt. Alles ist möglich! Betrachten wir Aktien und Investmentfonds als Direktinvestments, so ordnen wir Zertifikate den strukturierten Finanzprodukten zu. Ein strukturiertes Finanzprodukt ist ein Anlageprodukt, das durch die Kombination mehrerer Basisfinanzprodukte entsteht, von denen mindestens eines ein Derivat sein muss. Durch diese Kombination verschiedener Finanzprodukte entsteht ein eigenes Produkt, das ein eigenständiges Kursverhalten und Risikoprofil aufweist. Zertifikate sind klassische Retail-Produkte (für Privatanleger). 3 Mit Zertifikaten wird auch dem Privatanleger ermöglicht, komplizierte Strategien nachzubilden oder in schwer zugängliche Anlagen – wie etwa Rohstoffe (s.o.) – zu investieren. Nach außen hin ist ein Zertifikat immer eine Inhaberschuldverschreibung. Im Prinzip seid ihr also Fremdkapitalgeber und tragt das volle Emmitentenrisiko. Fällt euer Schuldner aus, ist das Geld dann de facto futsch! Im Gegensatz zu klassischen Schuldverschreibungen – also zinstragenden Wertpapieren aus Präsentation Nummer 2 – gewähren Zertifikate jedoch keine feste Verzinsung, sondern die Teilhabe am Erfolg oder Misserfolg eines Börsengeschäfts. Zertifikate können daher völlig unterschiedliche Ertragschancen und Verlustrisiken beinhalten. Für einen besseren Überblick kann man Zertifikate in zwei Gruppen einteilen: Bei Partizipationszertifikaten (Tracker-, Index-, Basket-Zertifikate) folgt der Wert des Zertifikates dem Wert des Underlyings, bei Zertifikaten mit definiertem Rückzahlungsprofil nimmt der Wert des Zertifikates eine Höhe an, die von vorher festgelegten Bedingungen abhängig (Discount, Bonus-, Outperformance-, Express-Zertifikate) ist. Es gibt fast unzählbar viele Möglichkeiten derivative Strategien in Inhaberschuldverschreibungen zu verpacken und so Zertifikate zu basteln. In der Präsentation wurden euch die gängigsten Wege näher gebracht! Wie stark man mit den in den Zertifikaten verpackten Derivaten hebelt, hängt von den gewählten derivativen Produkten ab, den Möglichkeiten sind hier keine Grenzen gesetzt. Deutschlands bekanntester Handelsplatz für Zertifikate und andere derivative Finanzprodukte ist die European Warrant Exchange in Stuttgart (EUWAX). Wenn man sich schon nicht mit der detaillierten Konstruktion von Zertifikaten auseinandersetzen möchte, sollte man vor einem Investment in jedem Falle das Rückzahlungsprofil genauestens studieren und den Emittenten in Bezug auf das Bonitätsrisiko beurteilen. Welt der Anlagestrategien Die Chartanalyse befasst sich mit dem Kursverlauf von Wertpapieren und versucht aus Formationen im vergangenen Kursverlauf Rückschlüsse auf dessen weitere Entwicklung zu ziehen. Die markttechnische Analyse befasst sich mit dem Verhalten der Marktteilnehmer. Sie versucht, mit entsprechenden Indikatoren deren Stimmung zu erfassen und ihr Handeln und dessen Auswirkungen auf die Börsenkurse zu prognostizieren. Beide zusammen werden als technische Analyse zusammengefasst. Diese dient dazu, durch Untersuchung von Börsenkursen und verschiedenen Kennzahlen schlagkräftige Indizien über den zukünftigen Kursverlauf von Finanzhandelsobjekten herzuleiten. Bei der Untersuchung von Aktien berücksichtigt die technische Analyse keine betriebswirtschaftlichen Daten des Unternehmens. 4 Allen charttechnischen Analysemodellen ist die Annahme gemeinsam, dass es wiederkehrende, beobachtbare Ereignisse mit jeweils ähnlichen, wahrscheinlichen Zukunftsverläufen gibt. Vertreter konventioneller Ansichten zum Finanzmarkt lehnen die Charttechnik oft generell ab, doch die Chartanalysten wollen auch niemanden wissenschaftlich überzeugen, sondern beharren lediglich darauf, dass ihre Methoden viel zu häufig brauchbare Erfolge produzieren, als dass man sie einfach verwerfen könnte. Um Aufwärts-/abwärts/-Seitwärts – Trends zu ermitteln, werden Trendlinien und Trendkanäle an lokale Extrema eines Charts eingezeichnet. Ist ein Trend ermittelt und ein Handel mit dem Wertpapier gewünscht, muss als nächstes der optimale Einstiegspunkt sowie der maximal hinnehmbare Verlust (Stop-Loss setzen) ermittelt werden. Dies kann anhand einer oberen und einer unteren Grenze eines möglichst längerfristigen Trendkanals erfolgen. Während die Chartanalyse versucht, zukünftige Kursverläufe ausschließlich aus der Betrachtung vergangener Kursverläufe herzuleiten, bezieht die markttechnische Analyse zusätzliche Indikatoren mit ein, die Aufschluss über das Verhalten der Marktteilnehmer geben sollen: Zum Beispiel der Umsatzverlauf und die Kursvolatilität des untersuchten Spekulationsobjekts sowie marktpsychologische Stimmungsindikatoren. Dabei spielen unter anderem Mediennennungen eines Papiers, Umfragen, sowie politische, wirtschaftliche oder gesellschaftliche Ereignisse eine Rolle. Typische Resultate der markttechnischen Analyse z.B. sog. Sentiment-Indizes, anhand derer sich die Stimmungsentwicklung in einer Kurve relativ nachvollziehen lassen soll. Ob man mit Hilfe der technischen Analyse tatsächlich Aussagen über den weiteren Kursverlauf eines Wertpapiers machen kann, ist wissenschaftlich nicht erwiesen. Ein Argument für die Einbeziehung der Charttechnik in die Analyse ist die weite Verbreitung, sodass es zu einer „selffullfiling prophecy“ kommen kann. Die Fundamentalanalyse basiert auf betriebswirtschaftlichen Daten und dem ökonomischen Umfeld eines Unternehmens, den sogenannten Fundamentaldaten. Man verwendet entweder Quartals- oder Jahresberichte der Unternehmen. Das Ergebnis einer Fundamentalanalyse ist oft die Nennung eines Kursziels und die Abgabe einer Kaufs- oder Verkaufsempfehlung für das analysierte Wertpapier. Um Fundamentaldaten zu analysieren, muss u.a. der Umgang mit Kennzahlen geschult werden: Man erhält das KGV, indem man den derzeitigen Kurs durch den erwarteten Unternehmensgewinn je Aktie dividiert. Eine Aktie mit einem KGV, das unterhalb des langjährigen branchenspezifischen Mittelwertes liegt, gilt demnach als günstig. Ein KGV von 10 bedeutet, dass das Unternehmen einen Gewinn von 10% in Bezug auf den Börsenwert des Unternehmens macht. Ein KGV von 20, dass der Gewinn nur bei 5% liegt. Aber Achtung: Gewinne können nicht einfach in die Zukunft fortgeschrieben werden. 5 Das KBV erhält man, indem man den Buchwert der Aktie durch den Aktienkurs teilt. Eine Aktie ist umso preiswerter, je niedriger ihr KBV ist. Das KUV wird ermittelt, indem man die aktuelle Marktkapitalisierung eines Unternehmens ins Verhältnis zu dessen Umsatz setzt. Das KUV wird u. a. zur Beurteilung von Aktiengesellschaften eingesetzt, die Verluste schreiben. Das KGV ist für gewisse Unternehmen nicht ansetzbar, weil es ja noch keine Gewinne gibt. Bei jungen Unternehmen in der Anlaufphase kann das KUV beispielsweise im Gegensatz zum KGV eine sinnvolle Aussage liefern. In der Präsentation habt ihr noch viele weitere Kennzahlen kennengelernt, deren Bedeutung sich auch leicht aus einschlägiger Literatur ergründen lässt. Die Kennzahlen werden innerhalb der Fundamentaldatenanalyse um weitere harte Fakten ergänzt, um darauf schließen zu können, ob eine Aktie günstig oder ungünstig bewertet ist. Die Fundamentalanalyse ist objektiv und rational, weil sie sich an den Jahresabschlüssen orientiert. Das bedeutet jedoch nicht, dass damit künftige Kursentwicklungen sicher vorhersehbar sind. Ferner erfordert die Analyse ein Mindestmaß an Vertrautheit mit Bilanzen sowie Willen und Disziplin zur mathematischen Auseinandersetzung. Die wohl bekannteste und bedeutendste Anlagestrategie, die stark in der Fundamentalanalyse verwurzelt ist, ist das Value Investing. Diese Anlagestrategie setzt ihren Schwerpunkt auf die Ermittlung des inneren Wertes einer Aktie – mit dem Ziel unterbewertete Aktien zu identifizieren. Dieser innere Wert entspricht dem Preis, den ein gut informierter Geschäftsmann für das gesamte Unternehmen bezahlen würde, falls es zum Verkauf stünde. Als Urvater des Value Investing gilt Benjamin Graham mit seinem Buch Security Analysis. Grundsätzlich gilt, dass Value Investing in seinen Grundsätzen bereits intuitiv und einfach zu verstehen ist, da sich die Grundannahmen letzten Endes an den Prinzipien des gesunden Geschäftsgebarens orientieren: Man errechnet (!), ob das, was man ggf. kaufen möchte, auch tatsächlich seinen aktuellen Preis wert ist (diesen logischen Schritt gehen in der Realität die wenigsten Anleger, denn der Rechenweg muss unternehmensspezifisch modifiziert und zumeist individuell ergründet werden! Es gibt grundsätzliche Wege, aber keine ausnahmslos anwendbaren Vorgaben). Graham erkannte sehr früh, dass Aktienmärkte nicht immer effizient funktionieren und besonders auf kurze Sicht stark von menschlicher Psychologie beeinflusst werden. Noch heute wird vielfach die Theorie vom effizienten Markt gelehrt. Value Investoren anerkennen, dass der Aktienmarkt eine Mehrheit der Unternehmen im Durchschnitt relativ fair bewertet, der Börsenkurs also dem inneren Wert im Durchschnitt ungefähr entspricht. Value-Anleger widersprechen aber der häufig praktizierten Verabsolutierung dieses theoretischen Modells und somit vor allem der Behauptung, dass der Markt sämtliche Unternehmen zu jeder Zeit fair bewertet (Effizienzmarkthypothese). 6 Wenn man sich also ein Stück weit von der Theorie der unabdingbaren Effizienz der Märkte lossagt, muss man davon ausgehen, dass es Unternehmen gibt, die für weniger zu haben sind, als sie eigentlich wert sind und dass man durch geschäftsmäßiges Investieren seine Chancen vervielfacht. Es reicht dabei nicht, ein wirklich gutes Unternehmen zu finden. Gute Zahlen sollten vorhanden sein, entscheidend ist aber, dass man das Unternehmen zu einem Preis unter dem inneren Wert erhält. Er wird dabei durch viele Faktoren bestimmt, die bei Graham vor allem nach quantitativen objektiven Kriterien (Liquidationswert des Unternehmens, KGV, Kurs-Buchwert-Verhältnis, Verschuldungsgrad, Ertragskraft der Vergangenheit, Dividendenrendite) ermittelt werden. Das Kursziel des Wertpapiers, in das ich dann investiere, entspricht langfristig dem Börsenkurs, den dieses aufgrund seines inneren Wertes erreichen soll. Tatsächlich wird das Wertpapier das Kursziel nur dann erreichen, wenn die Analyse auf korrekten Annahmen beruht, wenn sich zwischenzeitlich keine wesentlichen Analysefaktoren ändern und wenn der Kurs nicht durch stärkere, marktpsychologische Faktoren anderweitig beeinflusst wird. Als Margin of Safety wird die erforderliche Sicherheitsspanne zwischen Marktwert und innerem Wert für das Investment bezeichnet, dessen minimale Größe der Investor selbst wählt, um das Risiko weiter zu verkleinern. Die Verbindung von Sicherheitsmarge und innerem Wert bilden das zentrale Anlagekonzept beim Value Investing. Aus dem heutigen Blickwinkel ist zu berücksichtigen, dass Benjamin Graham diese Regeln zu einer Zeit aufstellte, als es sich bei den meisten Gesellschaften noch um sehr kapitalintensive Industrieunternehmen gehandelt hat. Im modernen Informationszeitalter benötigen viele Gesellschaften zur Erzielung ihrer Gewinne nur ein sehr geringes Sachanlage- und Umlaufvermögen, sodass die Kriterien durch den Investor angepasst werden müssen, wenn er sich auf den tertiären Sektor konzentrieren möchte. Während für Graham die klassischen Kennzahlen der Fundamentalanalyse, vor allem der Buchwert, im Mittelpunkt standen, verwendet Warren Buffet neben der traditionellen Betrachtungsweise auch modernere Verfahren der Unternehmensbewertung. Vor allem zu nennen sind hier Substanzwert und Ertragswert. Das Substanzwertverfahren will die Kosten ermitteln, die entstehen würden, wenn man den Betrieb auf der grünen Wiese im gegenwärtigen Zustand neu errichten würde. Der Substanzwert liefert hier eine bessere Aussage über den tatsächlichen Wert des Unternehmens als der bilanziell ausgewiesene Buchwert, der z.B. stille Reserven vernachlässigt. Zur Ermittlung sei auf die einschlägige Literatur der Unternehmensbewertung verwiesen. Ein zweiter gängigerer moderner Ansatz zur Errechnung des Wertes eines Unternehmens ist der Ertragswert, der auf den zukünftigen Gewinnen des Unternehmens basiert. Bei der Errechnung wird der Barwert aller erwarteten zukünftigen Gewinne ermittelt. Der Bewertende muss die künftigen Nettoeinzahlungen und die Nutzungsdauer einschätzen können. Er muss ferner den Diskontierungszinssatz (Kalkulationszinssatz) in sinnvoller Weise festlegen. Er muss sich klar sein, welche Kapitalverzinsung er erwartet, damit er überhaupt investiert. Mit diesem Zinssatz diskontiert man dann die zukünftigen erwarteten Erträge um einen aktuellen fairen Wert zu erhalten, den man bereit ist zu zahlen. In der Regel verwendet man den zukünftigen erwarteten Cash-Flow, das Ertragswertverfahren realisiert sich dann im sog. DCF-Verfahren, das im Beispiel in der Präsentation besprochen wurde. 7