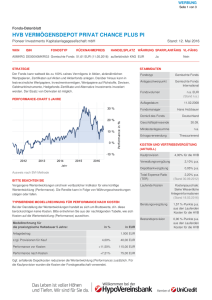

Deutsche AWM Flagship Fonds Reporting

Werbung