Lösungen zum Studienbuch Finanzberichterstattung 2016

Werbung

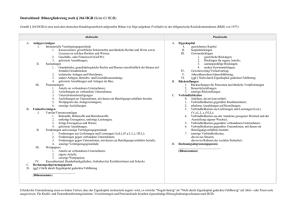

1 Lösungen zum Studienbuch Finanzberichterstattung 2016 Lösungen zum Studienbuch Finanzberichterstattung 2016 (Stand: 19.09.2016) Bilanz des Jahres 05 der Hopfenglück GmbH – Stand 31.12.05 – – Alle Beträge in Euro – Aktiva A. Anlagevermögen I. Immaterielle Vermögensgegenstände: 1. Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte; 2. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Linzenzen an solchen … 3. Geschäfts- und Firmenwert; 4. geleistete Anzahlungen; II. Sachanlagen: 1. Grundstücke, grundstücksgleiche Rechte etc.; 2. technische Anlagen und Maschinen; 3. andere Anlagen, Betriebs- und Geschäftsausstattung; 4. geleistete Anzahlungen und Anlagen im Bau; III. Finanzanlagen: 1. Anteile an verbundenen Unternehmen; 2. Ausleihungen an verbundene Unternehmen; 3. Beteiligungen; 4. Ausleihungen an Unternehmen mit denen Beteiligungsverhältnis besteht; 5. Wertpapiere des Anlagevermögens; 6. sonstige Ausleihungen. B. Umlaufvermögen I. Vorräte: 1. Roh-, Hilfs- und Betriebsstoffe; 2. unfertige Erzeugnisse, unfertige Leistungen; 3. fertige Erzeugnisse und Waren; 4. geleistete Anzahlungen II. Forderungen und sonstige Vermögensgegenstände 1. Forderungen aus Lieferungen und Leistungen; 2. Forderungen gegen verbundene Unternehmen; 3. Forderungen gegen Unternehmen mit denen ein Beteiligungsverhältnis besteht; 4. sonstige Vermögensgegenstände; III. Wertpapiere: 1. Anteile an verbundenen Unternehmen; 2. sonstige Wertpapiere; IV. Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks. Passiva A. Eigenkapital I. gezeichnetes Kapital; II. Kapitalrücklagen; III. Gewinnrücklagen; IV. Gewinn-/Verlustvortrag; V. Jahresüberschuss/-fehlbetrag. 0,00 € B. Rückstellungen: 1. Rückstellungen für Pensionen 450.000,00 € und ähnliche Verpflichtungen; 300.000,00 € 2. Steuerrückstellungen; 3. sonstige Rückstellungen. 109.375,00 € C. Verbindlichkeiten: 1. Anleihen, davon konvertibel; 2. Verbindlichkeiten gegenüber Kreditinstituten; 3. erhaltene Anzahlungen auf Bestellungen; 4. Verbindlichkeiten aus Lieferungen und Leistungen; 3.750,00 € 5. Verbindlichkeiten aus der Annahme gezogener Wechsel und Ausstellung eigener Wechsel; 863.125,00 € 6. Verbindlichkeiten gegenüber verbundenen Unternehmen; 7. Verbindlichkeiten gegenüber Unternehmen mit denen ein Beteiligungsverhältnis besteht; 572.500,00 € 8. sonstige Verbindlichkeiten, 3.000,00 € davon aus Steuern, davon im Rahmen der sozialen Sicherheit. 70.000,00 € 700.000,00 € 180.000,00 € 490.000,00 € 227.500,00 € 241.250,00 € 1.356.250,00 € 13.750,00 € 13.750,00 € 125.000,00 € 82.500,00 € 207.500,00 € 20.716,74 € D. Rechnungsabgrenzungsposten 0,00 € 29.408,26 € 695.625,00 € C. Rechnungsabgrenzungsposten SUMME 18.750,00 € 1.577.500,00 € SUMME 1.577.500,00 € Lösungen zum Studienbuch Finanzberichterstattung 2016 Übung 1 Aufgabe 1: Als Geschäftsführer der „Hopfenglück GmbH“ müssen Sie zunächst entscheiden, ob und auf welcher Grundlage Sie einen Jahresabschluss erstellen müssen bzw. welche Pflichten damit verbunden sind. Aufstellungspflicht: Gemäß § 242 HGB ist zunächst jeder Kaufmann verpflichtet, einen Jahresabschluss, bestehend aus Bilanz und GuV, aufzustellen. Dabei hat er den Aufstellungsgrundsatz nach § 243 HGB zu beachten. Für eine GmbH als Kapitalgesellschaft sind auch die Paragraphen §§ 264-335 HGB relevant. Gemäß § 264 HGB haben die gesetzlichen Vertreter einer Kapitalgesellschaft den Jahresabschluss um einen Anhang zu erweitern und um einen Lagebericht zu ergänzen. Allerdings müssen gemäß § 264 I 4 HGB kleine Kapitalgesellschaften (§ 267 I HGB) den Lagebericht nicht erstellen. Überprüfung, ob die Hopfenglück GmbH eine kleine Kapitalgesellschaft ist: Bilanzsumme kleiner als 2 Mio € (vgl. Vorbemerkungen, S. 12) < 6.000.000 € Arbeitnehmeranzahl: konstant unter 50 (vgl. Vorbemerkungen, S.12) Demnach war die Hopfenglück GmbH zuletzt eine kleine Kapitalgesellschaft, die zur Aufstellung eines Jahresabschlusses bestehend aus Bilanz, GuV und Anhang verpflichtet ist. Rahmenbedingungen: - Pflicht zur ordnungsgemäßen Buchführung beim Geschäftsführer (§ 41 GmbHG) - Aufstellung des Jahresabschlusses innerhalb der ersten 6 Monate des folgenden Geschäftsjahres (§ 264 I 4 HGB) - Feststellung des Jahresabschlusses und über die Ergebnisverwendung durch die Gesellschafter binnen 11 Monaten (§ 42a II GmbHG) - Unterschrift des Jahresabschlusses durch den Kaufmann bzw. die haftenden Gesellschafter (§ 245 HGB) - keine Prüfungspflicht (§ 316 HGB) - Offenlegung im elektronischen Bundesanzeiger innerhalb einer Frist von 12 Monaten (§ 325 HGB) - Gliederung der Bilanz gem. § 266 I 3 HGB - Gliederung der GuV gem. § 275 HGB - Anhang gem. § 284 HGB 2 Lösungen zum Studienbuch Finanzberichterstattung 2016 Neben dem selbstgebrauten Traditionsbier vertreiben Sie auch spezielle Zapfanlagen (Handelsware), die dem Bier ein besonderes Aroma verleihen. Bereits in der Vorperiode haben Sie 100 Zapfanlagen im Gesamtwert von 10.000 € eingekauft und davon derzeit noch 75 auf Lager. Überlegen Sie, wie die folgenden potentiellen Ereignisse in den restlichen beiden Wochen dieses Geschäftsjahres zu kennzeichnen sind (Einzahlung/Auszahlung; Einnahme/Ausgabe; Ertrag/Aufwand). Entscheiden Sie zudem, ob sich der entsprechende Geschäftsvorfall auf die Bilanz und/oder die GuV auswirken würde. 1) 2) 3) Entnahme einer Zapfanlage aus dem Lager. Aufwand GuV (Lagerbestand in Bilanz reduziert) Verkauf einer Zapfanlage gegen 120 € in bar. Einzahlung, Einnahme, Ertrag Bilanz und GuV Verkauf einer Zapfanlage gegen 130 € auf Ziel. Einnahme, Ertrag Bilanz und GuV 4) Der Kunde begleicht die Forderung aus dem Verkauf der Ware auf Ziel. Einzahlung Bilanz 5) Sie nehmen eine Abschreibung auf die zur Produktion eingesetzte Brauanlage vor. Aufwand GuV und Bilanz 3 Lösungen zum Studienbuch Finanzberichterstattung 2016 Übung 2 Aufgabe 1: Sie überlegen, welche der folgenden Güter Sie in der Handelsbilanz Ihrer Brauerei ansetzen können. Begründen Sie Ihre Entscheidung! a) Aufwendungen für den Lastenzug, der installiert wurde, um die Fässer einfacher aus dem Keller der Brauerei transportieren zu können. Im Gegensatz zu einem Personenaufzug, der als Gebäudebestandteil zu behandeln ist, wird ein Lastenaufzug als Betriebsvorrichtung (Gruppe der Technischen Anlagen und Maschinen) klassifiziert, da er in erster Linie der Ausübung des Geschäftsbetriebs dient. eigenständiger Ansatz b) Ihnen fällt auf, dass bisher die Aufwendungen für die Gründung des Unternehmens in Höhe von 7.835 € (Anwaltskosten etc.) nicht bilanziert wurden. Bilanzierungsverbot gem. § 248 I HGB c) Portables Messinstrument, mit dem Temperatur und Gärungszustand des Bieres während des Brauens bestimmt werden. abstrakt und konkret bilanzierungsfähig Bilanzierungspflicht d) Patent für ein neu entwickeltes Brauverfahren. Die Entwicklungskosten betrugen 10.000 €. Bilanzierungswahlrecht gem. § 248 II 1 HGB e) Rezept für die Biersorte „Gerstenbock“, das Sie von der Konkurrenz für 1.000 € erworben haben. bilanzierungsfähig Bilanzierungspflicht f) Die dieses Jahr unterlassene Wartung der Brauanlage wird im ersten Quartal des Folgejahres nachgeholt. Da die Wartung innerhalb des ersten Quartals des folgenden Geschäftsjahres nachgeholt wird, ist eine Aufwandsrückstellung gem. § 249 I Nr. 1 HGB zu bilden. Bilanzierungspflicht Aufgabe 2: a) In der Handelsbilanz für Jahr 04 entdecken Sie, dass Ihre Brauanlage mit einem Restbuchwert von 72.000 € bilanziert wurde. Sie erinnern sich, dass die Anlage zum 1. Januar des Jahres 01 angeschafft wurde. Ende des Jahres 04 gab es Probleme mit der Anlage. Techniker hatten damals versichert, dass der Defekt vorübergehender Natur sei und in der ersten Januarwoche des Folgejahres behoben werden könne. Sie haben das damalige Gespräch mit ihrem Steuerberater über die Auswirkungen dieses Ausfalls auf den Jahresabschluss nur noch bruchstückhaft in Erinnerung. Auf Anfrage erhalten Sie aus der Buchhaltung folgende Informationen: Anschaffungsdatum: 1. Januar Jahr 01 Preis der Brauanlage ohne USt: 128.750 € Anschaffungspreisminderung: 20% Montagekosten inkl. USt: 20.230 € 4 5 Lösungen zum Studienbuch Finanzberichterstattung 2016 Anteilige Gemeinkosten der Abteilung Einkauf: 6.250 € Garantie: 2 Jahre Technische Nutzungsdauer: 20 Jahre Wirtschaftliche Nutzungsdauer: 10 Jahre Abschreibungsmethode: linear Wie können Sie sich den Restbuchwert erklären? Die Brauanlage ist ein Vermögensgegenstand, der gem. § 253 I HGB höchstens zu den Anschaffungskosten vermindert um die Abschreibungen angesetzt werden darf. Ermittlung der Anschaffungskosten gem. § 255 I HGB: Das Unternehmen muss die Anschaffungskosten ohne Umsatzsteuer ermitteln, daher muss bei den Montagekosten die Umsatzsteuer herausgerechnet werden: 20.230 € : 1,19 = 17.000 € Die Anschaffungskosten betragen demnach: + Anschaffungspreis Anschaffungspreisminderungen einzeln zurechenbare Anschaffungsnebenkosten Anschaffungskosten 128.750 € 25.750 € 17.000 € 120.000 € Die Gemeinkosten des Einkaufs sind keine einzeln zurechenbaren Anschaffungsnebenkosten. Ermittlung der kumulierten, planmäßigen Abschreibungen seit der Anschaffung der Anlage: jährliche Abschreibung: 120.000 € : 10 Jahre = 12.000 €/Jahr kumulierte Abschreibungen: 4 x 12.000 € = 48.000 € planmäßiger Wert der Anlage am Ende des Jahres 04: 120.000 € - 48.000 € = 72.000 € Der Schaden Ende des Jahres 04 war nur vorübergehend, d. h. keine außerplanmäßige Abschreibung. b) Zu welchem Wert können Sie die verbleibenden 125.000 l Bier bilanzieren, die am Bilanzstichtag noch auf Lager sind? Auch hier bekommen Sie auf Nachfrage hilfreiche Informationen durch die Finanzbuchhaltung: Lagerbestand des Traditionsbieres: 125.000 l Aktueller Marktpreis: 0,90 €/l Kosten Hopfen/ Liter Bier: 0,13 € Kosten Malz/ Liter Bier: 0,08 € Kosten Wasser/ Liter Bier: 0,04 € Anteilige Kosten diverser Zusatzstoffe je Liter Bier: 0,05 € Anteilige Personalkosten der Fertigungsmitarbeiter: 0,17 € Anteilige Vertriebskosten: 0,01 € Anteilige Stromkosten für die Brauanlage je Liter Bier: 0,03 € 6 Lösungen zum Studienbuch Finanzberichterstattung 2016 Produziertes und nicht abgesetztes Bier gehört zu den Vermögensgegenständen, die gem. § 253 I HGB höchstens zu den Herstellungskosten angesetzt werden dürfen. Ermittlung der Herstellungskosten gem. § 255 II HGB: verpflichtend anzusetzen sind Materialeinzelkosten Hopfen/Liter Malz/Liter Wasser/Liter 0,13 € 0,08 € 0,04 € Anteilige Personalkosten/Liter 0,17 € anteilige Stromkosten/Liter Zusatzstoffe/Liter 0,03 € 0,05 € 0,50 € Material-/Fertigungsgemeinkosten unechte Gemeinkosten Wertobergrenze Für die Vertriebskosten besteht nach § 255 II 4 HGB ein Aktivierungsverbot. Da der Marktwert am Bilanzstichtag mit 0,90 €/l über den Herstellungskosten liegt, ist keine außerordentliche Abschreibung aufgrund des strengen Niederstwertprinzips bei Umlaufvermögen erforderlich. Lösungen zum Studienbuch Finanzberichterstattung 2016 Übung 3 Aufgabe 1: Obwohl die „Hopfenglück GmbH“ eine kleine Kapitalgesellschaft ist, entscheiden Sie sich, dem in § 266 II HGB vorgegebenen Gliederungsgrad gerecht zu werden. Ergänzen Sie die bisherige Bilanz um die Über- und Unterpositionen, nach denen das Anlagevermögen gemäß § 266 II HGB untergliedert werden muss. Definieren Sie den Begriff des Anlagevermögens. Definition des Anlagevermögens nach § 247 II: Beim Anlagevermögen sind nur die Gegenstände auszuweisen, die bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen. Entscheidend für die Zuordnung eines Gegenstandes zum Anlagevermögen ist neben seiner Verweildauer im Unternehmen auch seine Zweckbestimmung (Nutzung im Rahmen des eigenen Geschäftsbetriebes oder Verkauf). § 284 III HGB fordert die Darstellung der Entwicklung der einzelnen Posten des Anlagevermögens in einem Anlagespiegel/Anlagengitter. Durch § 274a Nr. 1 HGB sind kleine Kapitalgesellschaften von der Führung eines solchen Anlagengitters befreit. Gliederung des Anlagevermögens nach § 266 II HGB A. Anlagevermögen: I. Immaterielle Vermögensgegenstände: 1. Selbst geschaffene, gewerbliche Schutzrechte und ähnliche Rechte und Werte; 2. Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten; 3. Geschäfts- oder Firmenwert; 4. geleistete Anzahlungen; II. Sachanlagen: 1. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken; 2. technische Anlagen und Maschinen; 3. andere Anlagen, Betriebs- und Geschäftsausstattung; 4. geleistete Anzahlungen und Anlagen im Bau; III. Finanzanlagen: 1. Anteile an verbundenen Unternehmen; 2. Ausleihungen an verbundene Unternehmen; 3. Beteiligungen; 4. Ausleihungen an Unternehmen mit denen ein Beteiligungsverhältnis besteht; 5. Wertpapiere des Anlagevermögens; 6. sonstige Ausleihungen. 7 8 Lösungen zum Studienbuch Finanzberichterstattung 2016 Aufgabe 2: a) Entscheiden Sie, an welcher Position des Anlagevermögens und zu welchem Wert Sie die folgenden Güter in der Handelsbilanz Ihrer Brauerei ansetzen würden und tragen Sie die entsprechenden Werte an der richtigen Position der bisher unvollständigen Bilanz ein: 1) Sie haben am 11.05 des Jahres 05 25 Aktien der Großbrauerei „Hansi-Pils AG“ zu einem Kurswert von 150 € erworben, um sie als langfristige Investition zu halten. Der Kurs der Aktie am 31.12.05 liegt bei 170 €. Für das kommende Jahr 06 wird ein weiterer Anstieg des Kurses erwartet, der seit Mai des Jahres 05 wie folgt verlaufen ist: Monat Kurs in € 2) 3) 4) 5) 6) Mai 150 Juni 130 Juli 140 Aug 110 Sept 140 Okt 180 Nov 160 Dez 170 Ausweis der Wertpapiere unter A.III.5. Wertpapiere des Anlagevermögens Finanzanlagen sind nicht abnutzbar und werden daher nicht planmäßig abgeschrieben. Da der Kurswert am Bilanzstichtag größer als der Kurswert zum Anschaffungszeitpunkt ist, besteht kein Anlass für eine außerplanmäßige Abschreibung in Jahr 05. Bewertung im Anschaffungsjahr max. zum Kurswert im Anschaffungszeitpunkt: 150 €/Stk. x 25 Stk. = 3.750 € Den Firmenwert Ihrer Brauerei schätzen Sie aufgrund der zahlungsfähigen Kunden und des guten Rufes, den sie aufgrund ihrer Tradition hat, auf 500.000 €. originärer Firmenwert Bilanzierungsverbot Sie haben derzeit noch 75 Zapfanlagen auf Lager, für welche die Anschaffungskosten 100 €/Anlage betrugen und deren Marktwert am Bilanzstichtag ca. 30% höher liegt. Sie gehen davon aus, dass Sie sie innerhalb des ersten Quartals des Folgejahres verkaufen können. nicht zum dauerhaften Verbleib im Unternehmen vorgesehen kein Anlagevermögen, sondern (Handels-)Ware Das portable Messinstrument, mit dem die Temperatur und der Gärungszustand des Bieres während des Brauens bestimmt werden können, hat zum Zeitpunkt der Anschaffung (am 1. März des Jahres 01) 1.200 € gekostet. Es hatte eine wirtschaftliche Nutzungsdauer von 3 Jahren und wurde linear abgeschrieben. bereits im Jahr 04 vollständig abgeschrieben kein Ausweis mehr in der Bilanz Sie erinnern sich, dass Sie das Rezept für die Biersorte „Gerstenbock“ in diesem Jahr von der Konkurrenz für 1.000 € erworben haben. Allerdings haben Sie festgestellt, dass der Kauf des Rezeptes eine Fehlinvestition war: Das Bier ist aufgrund des speziellen Gärungsprozesses lediglich einen Tag genießbar und damit unverkäuflich. außerplanmäßige Abschreibung in diesem Geschäftsjahr (Ursache: versteckte Mängel oder auch Fehlmaßnahme) Ausweis in der Bilanz unter A.I.2. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten mit 0 €. Für die Anschaffung Ihrer 5 Brauanlagen, die eine wirtschaftliche Nutzungsdauer von 10 Jahren und eine technische Nutzungsdauer von 20 Jahren haben, sind vor 5 Jahren Lösungen zum Studienbuch Finanzberichterstattung 2016 7) (1. Januar Jahr 01) Anschaffungskosten in Höhe von 120.000 €/Anlage angefallen. Mit welchem Wert sind diese Brauanlagen bei linearer Abschreibung in ihrer Bilanz für das Jahr 05 anzusetzen. Ausweis unter A.II.2. Technische Anlagen und Maschinen mit einem Restbuchwert von 300.000 € (60.000 € pro Anlage). Die Hopfenglück GmbH besitzt Grundstücke, grundstücksgleiche Rechte und Bauten, die am 31.12 des Jahres 05 einen Buchwert von 450.000 € haben. Ausweis dieser 450.000 € an der Bilanzposition A.II.1. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken b) Im Jahr 06 stellen Sie fest, dass bei der Umsetzung des Rezeptes für die Biersorte „Gerstenbock“ (Aufgabenteil a) 5)) ein Fehler unterlaufen ist und das Bier doch haltbar ist und zu der erwarteten Nachfrage führt. Was ist im Hinblick auf die Bilanz des Jahres 06 zu tun? Der Grund für die außerplanmäßige Abschreibung ist entfallen. Gem. § 253 V ist eine Wertaufholung zwingend vorgeschrieben. Aufgabe 3: Müssen Sie die folgenden geleasten Gegenstände in der Bilanz der Brauerei ansetzen? Falls ja, dann bilanzieren Sie den jeweiligen Gegenstand an der entsprechenden Position in der bisher unvollständigen Handelsbilanz. a) Sie haben ihre EDV Anlage zur Überwachung der Bierproduktion fest für 8 Jahre geleast. Bei einer wirtschaftlichen Nutzungsdauer von 10 Jahre beträgt die Leasingrate jährlich 5.000 €. Damit sind die gesamten Kosten Ihres Leasinggebers während der unkündbaren Grundmietzeit gedeckt. Merkmale dieses Leasings: Standardleasing; unkündbare Grundmietzeit beträgt 80 % der betriebsgewöhnlichen Nutzungsdauer; Vollamortisationsvertrag, ohne Vereinbarung über Vorgehen nach der Grundmietzeit; Bilanzierung beim Leasinggeber Die zu zahlenden Leasingraten stellen einen jährlichen Aufwand dar. b) Ihre Büroeinrichtung haben Sie vor 4 Jahren fest für 8 Jahre zu einer jährlichen Leasingrate von 10.000 € geleast. Die Nutzungsdauer liegt bei 10 Jahren. Da die Leasingraten während der Grundmietzeit die Anschaffungskosten des Leasinggebers nicht decken, wurde vereinbart, dass der Leasinggeber Ihnen die Einrichtung nach Ablauf der 8 Jahre zu einem Preis verkaufen kann, der die Abdeckung seiner Gesamtkosten gewährleistet. Merkmale dieses Leasings: Standardleasing; Grundmietzeit nur 80% der betriebsgewöhnlichen Nutzungsdauer; Teilamortisationsvertrag allerdings mit Andienungsrecht des Leasinggebers, das Vollamortisation sichert Bilanzierung beim Leasinggeber Die zu zahlenden Leasingraten stellen jährlichen Aufwand dar. 9 Lösungen zum Studienbuch Finanzberichterstattung 2016 c) Am 1. Januar des Jahres 04 haben Sie die komplette EDV für den Verwaltungsbereich für jährlich 32.500 € auf 3 Jahre fest geleast. Im Leasingvertrag wird der Wert der Anlage mit 140.625 € angegeben und eine wirtschaftliche Nutzungsdauer von 9 Jahren vorhergesagt. Zudem wurde die Vereinbarung getroffen, dass Sie das Gerät im Anschluss an das Leasing für 50.000 € übernehmen. Merkmale dieses Leasings: Standardleasing; Grundmietzeit nur ⅓ der betriebsgewöhnlichen Nutzungsdauer; Damit ist eigentlich schon klar, dass wir selbst (Leasingnehmer) den Leasinggegenstand bilanzieren müssen. Zusätzlich noch Prüfung, ob Voll- oder Teilamortisation: 3 x 32.500 € + 50.000 € = 147.500 € 147.500 € > 140.625 € Vollamortisation Die so analysierte Situation lässt auf einen "verdeckten" Ratenkauf schließen. Demnach müssen wir selbst, wie nach dem Vergleich der Grundmietzeit mit der betriebsgewöhnlichen Nutzungsdauer bereits klar, die EDV des Verwaltungsbereichs bilanzieren. Wertansatz: Anschaffungskosten 140.625 € (Im Vertrag angegebener Wert der Anlage) jährliche Abschreibung: 140.625 € : 9 = 15.625 € Restbuchwert: 140.625 € – 2 x 15.625 € = 109.375 € Bilanzierung der EDV-Anlage an Position A.II.3. mit 109.375 € 10 11 Lösungen zum Studienbuch Finanzberichterstattung 2016 Die Bilanz der Hopfenglück GmbH sollte nach dieser Übung wie folgt aussehen: Aktiva A. Anlagevermögen I. Immaterielle Vermögensgegenstände: 1. Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte; 2. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Linzenzen an solchen … 3. Geschäfts- und Firmenwert; 4. geleistete Anzahlungen; II. Sachanlagen: 1. Grundstücke, grundstücksgleiche Rechte etc.; 2. technische Anlagen und Maschinen; 3. andere Anlagen, Betriebs- und Geschäftsausstattung; 4. geleistete Anzahlungen und Anlagen im Bau; III. Finanzanlagen: 1. Anteile an verbundenen Unternehmen; 2. Ausleihungen an verbundene Unternehmen; 3. Beteiligungen; 4. Ausleihungen an Unternehmen mit denen ein Beteiligungsverhältnis besteht; 5. Wertpapiere des Anlagevermögens; 6. sonstige Ausleihungen. Passiva A. Eigenkapital I. gezeichnetes Kapital; II. Kapitalrücklagen; III. Gewinnrücklagen; IV. Gewinn-/Verlustvortrag; V. Jahresüberschuss/-fehlbetrag. 0,00 € B. Rückstellungen: 1. Rückstellungen für Pensionen 450.000,00 € und ähnliche Verpflichtungen; 300.000,00 € 2. Steuerrückstellungen; 3. sonstige Rückstellungen. 109.375,00 € C. 3.750,00 € 863.125,00 € B. Umlaufvermögen I. Vorräte: 1. Roh-, Hilfs- und Betriebsstoffe; 2. unfertige Erzeugnisse, unfertige Leistungen; 3. fertige Erzeugnisse und Waren; 4. geleistete Anzahlungen II. Forderungen und sonstige Vermögensgegenstände 1. Forderungen aus Lieferungen und Leistungen; 2. Forderungen gegen verbundene Unternehmen; 3. Forderungen gegen Unternehmen mit denen ein Beteiligungsverhältnis besteht; 4. sonstige Vermögensgegenstände; III. Wertpapiere: 1. Anteile an verbundenen Unternehmen; 2. sonstige Wertpapiere; IV. Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks. 572.500,00 € 3.000,00 € 70.000,00 € Verbindlichkeiten: 1. Anleihen, davon konvertibel; 2. Verbindlichkeiten gegenüber Kreditinstituten; 3. erhaltene Anzahlungen auf Bestellungen; 4. Verbindlichkeiten aus Lieferungen und Leistungen; 5. Verbindlichkeiten aus der Annahme gezogener Wechsel und Ausstellung eigener Wechsel; 6. Verbindlichkeiten gegenüber verbundenen Unternehmen; 7. Verbindlichkeiten gegenüber Unternehmen mit denen ein Beteiligungsverhältnis besteht; 8. sonstige Verbindlichkeiten, davon aus Steuern, davon im Rahmen der sozialen Sicherheit. 700.000,00 € 180.000,00 € 490.000,00 € 227.500,00 € 241.250,00 € 1.356.250,00 € 13.750,00 € 13.750,00 € 125.000,00 € 82.500,00 € 207.500,00 € 20.716,74 € D. Rechnungsabgrenzungsposten 0,00 € 29.408,26 € 695.625,00 € C. Rechnungsabgrenzungsposten SUMME 18.750,00 € 1.577.500,00 € SUMME 1.577.500,00 € Lösungen zum Studienbuch Finanzberichterstattung 2016 Übung 4 Aufgabe 1: Sie haben sich ja bereits entschieden, dem in § 266 II HGB vorgegebenen Gliederungsgrad gerecht zu werden, obwohl die „Hopfenglück GmbH“ eine kleine Kapitalgesellschaft ist. Ergänzen Sie die bisherige Bilanz um die Über- und Unterpositionen, nach denen das Umlaufvermögen gemäß § 266 II HGB untergliedert werden muss. Definieren Sie den Begriff des Umlaufvermögens. Definition des Umlaufvermögens ist nur "ex-negativo" möglich: Alles, was nicht Anlagevermögen (gem. § 247 II HGB) oder Rechnungsabgrenzungsposten ist, gehört zum Umlaufvermögen. Demnach kann man Umlaufvermögen definieren, indem man die Definition für Anlagevermögen ins Negative kehrt: Alle Gegenstände, die nicht bestimmt sind, dauerhaft dem Geschäftsbetrieb zu dienen. Gliederung des Umlaufvermögens gem. § 266 II HGB B. Umlaufvermögen: I. Vorräte: 1. Roh-, Hilfs- und Betriebsstoffe; 2. unfertige Erzeugnisse, unfertige Leistungen; 3. fertige Erzeugnisse und Waren; 4. geleistete Anzahlungen; II. Forderungen und sonstige Vermögensgegenstände: 1. Forderungen aus Lieferungen und Leistungen; 2. Forderungen gegen verbundene Unternehmen; 3. Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht; 4. sonstige Vermögensgegenstände; III. Wertpapiere: 1. Anteile an verbundenen Unternehmen; 2. sonstige Wertpapiere; IV. Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks. Aufgabe 2: a) Welche grundsätzlichen handelsrechtlichen Prinzipien müssen Sie im Hinblick auf den Ansatz und eine mögliche Wertminderung der Positionen des Umlaufvermögens der „Hopfenglück GmbH“ berücksichtigen? Nennen und erläutern Sie diese! Einzelbewertungsprinzip: § 252 I Nr.3 HGB gilt grundsätzlich auch im Umlaufvermögen, es sei denn … - die Voraussetzungen des § 256 HGB sind erfüllt, sodass wir eine Sammelbewertung vornehmen können. 12 13 Lösungen zum Studienbuch Finanzberichterstattung 2016 - es geht um Vermögensgegenstände, auf die § 240 IV HGB zutrifft, der eine Gruppenbewertung zulässt. wir müssen Roh-, Hilfs- und Betriebsstoffe bewerten, die die Voraussetzungen des § 240 III HGB erfüllen, der eine Festbewertung ermöglicht. Realisationsprinzip: Wenn ein Geschäft, das sich auf Vermögensgegenstände des Umlaufvermögens bezieht, abgeschlossen wird, erfolgt eine Bilanzierung des Umlaufvermögens zu Anschaffungsbzw. Herstellungskosten bis zum Zeitpunkt des Gefahrenübergangs. Erst dann wird eine Verbuchung von Forderungen aus Lieferungen und Leistungen und des Abgangs der Waren vorgenommen. strenges Niederstwertprinzip (§253 IV HGB): Es besagt, dass auch voraussichtlich nicht andauernde Wertminderungen des Umlaufvermögens berücksichtigt werden müssen. Gegebenenfalls sind also aufgrund dieses Prinzips Sonderabschreibungen auf den ausgehend von den Anschaffungs-/Herstellungskosten niedrigeren Börsen-/Marktpreis vorzunehmen. Bei Wegfall des Grundes für außerplanmäßige Abschreibungen ist selbstverständlich das Wertaufholungsgebot gemäß § 253 V HGB zu beachten. b) Am 1. Januar des Jahres 05 befanden sich im Lager ihrer Brauerei 1.250 t Hopfen im Wert von 200 €/t. Aus den Unterlagen der Buchhaltung ergeben sich bis zum Bilanzstichtag (31.12.05) für das zurückliegende Geschäftsjahr die folgenden Zugänge (zum Monatsanfang) und Abgänge (zum Monatsende): Mo- 1 Zunat gang (Monatsanfang) Abgang (Monatsende) Anschaffungskosten [€/t] 2 3 4 5 6 7 8 9 10 11 12 - 5.000 --- 3.750 4.500 - --- --- 4.500 --- 2.500 --- - --- 5.000 --- --- - 5.000 2.500 --- 5.000 --- 1.250 - 180 --- 210 205 - --- --- 190 --- 210 --- Nun überlegen Sie, nach welchem Sammelbewertungsverfahren Sie den Wert des am Bilanzstichtag verbleibenden Vorrates bestimmen wollen. Ermitteln Sie daher zunächst, zu welchem Wert der Vorrat an Hopfen zum Bilanzstichtag in der Handelsbilanz angesetzt werden kann bei Anwendung des 1) Durchschnittsverfahrens sowie des 2) FIFO-Verfahrens und Lösungen zum Studienbuch Finanzberichterstattung 2016 3) LIFO-Verfahrens. 14 Lösungen zum Studienbuch Finanzberichterstattung 2016 Lagerendbestand: Anfangsbestand + Zugänge – Abgänge = Endbestand 1.250 t + 5.000 t + 3.750 t + 4.500 t + 4.500 t + 2.500 t – 5.000 t – 5.000 t – 2.500 t 5.000 t – 1.250 t = 2.750 t 1) Durchschnittsverfahren: gewogener Durchschnitt AB Zu Zu Zu Zu Zu Ab Zu Zu Ab Ab Zu Ab Zu Ab Preis [€/t] 200 180 210 205 190 210 250.000 900.000 787.500 922.500 855.000 525.000 4.240.000 Durchschnittspreis je Tonne: 4.240.000 € / 21.500 t = 197,21 €/t Lagergesamtwert: 2.750 t x 197,21 €/t = 542.327,50 € gleitender Durchschnitt AB Zu 2) Menge [t] 1.250 5.000 3.750 4.500 4.500 2.500 21.500 Menge Preis 1.250 200,00 5.000 180,00 6.250 184,00 5.000 1.250 3.750 210,00 4.500 205,00 9.500 204,21 5.000 2.500 2.000 4.500 190,00 6.500 194,37 5.000 1.500 2.500 210,00 4.000 204,14 1.250 2.750 204,14 Gesamt 250.000,00 900.000,00 1.150.000,00 920.000,00 230.000,00 787.500,00 922.500,00 1.940.000,00 1.021.052,63 510.526,32 408.421,05 855.000,00 1.263.421,05 971.862,35 291.558,70 525.000,00 816.558,70 255.174,60 561.384,11 FIFO- Verfahren: Endbestand von 2.750 t setzt sich aus den letzten Zugängen zusammen: 2.500 t von November und 250 t von September Bewertung zu Anschaffungskosten: 2.500 t x 210 €/t + 250 t x 190 €/t = 572.500 € Durchschnittspreis je Tonne: 572.500 € / 2.750 t = 208,18 €/t 15 Lösungen zum Studienbuch Finanzberichterstattung 2016 3) LIFO- Verfahren: permanentes Lifo-Verfahren: Zu Ab Zu Zu Ab Ab Zu Ab Ab Zu Ab Menge 1.250 5.000 6.250 5.000 1.250 3.750 4.500 9.500 4.500 500 2.500 2.000 4.500 6.500 4.500 500 1.500 2.500 4.000 1.250 2.750 Preis 200,00 180,00 180,00 210,00 205,00 205,00 210,00 210,00 190,00 190,00 210,00 210,00 210,00 250.000,00 900.000,00 1.150.000,00 900.000,00 250.000,00 787.500,00 922.500,00 1.960.000,00 922.500,00 105.000,00 525.000,00 407.500,00 855.000,00 1.262.500,00 855.000,00 105.000,00 302.500,00 525.000,00 827.500,00 262.500,00 565.000,00 Perioden-Lifo-Verfahren: Endbestand von 2.750 t setzt sich aus dem Anfangsbestand und ggf. den ersten Zugängen der Periode zusammen: 1.250 t Anfangsbestand und 1.500 t von Februar Bewertung zu Anschaffungskosten: 1.250 t x 200 €/t + 1.500 t x 180 €/t = 520.000 € Durchschnittspreis je Tonne: 520.000 € / 2.750 t = 189,09 €/t c) Welche Probleme ergäben sich bei den in Aufgabenteil b) durchgerechneten Verfahren, wenn … 1) 2) die Lagerfähigkeit von Hopfen auf 6 Monate beschränkt wäre? Das Durchschnittsverfahren ist grundsätzlich zulässig. Das FIFO-Verfahren ist auch unter diesen Umständen anwendbar, das LIFO-Verfahren allerdings nicht. der Marktwert des Hopfens am 31.12.05 bei 206 €/t läge? Prüfung, ob aufgrund des Niederstwertprinzips außerplanmäßige Abschreibungen notwendig wären – Vergleich des ermittelten Durchschnittspreises mit dem Marktwert am Bilanzstichtag gewogener Durchschnitt: 197,21 €/t < 206 €/t gleitender Durchschnitt: 204,14 €/t < 206 €/t FIFO-Verfahren: 208,18 €/t > 206 €/t außerplanmäßige Abschreibung permanentes LIFO-Verfahren: 205,45 < 206 €/t 16 Lösungen zum Studienbuch Finanzberichterstattung 2016 Perioden-LIFO-Verfahren: 189,09 €/t < 206 €/t d) Nun sind Sie aufgefordert, den Wert Ihrer Vorräte in der Bilanz festzuhalten! 1) Um eine echte Bewertungsvereinfachung zu erreichen, wird seit Jahren das FIFO-Verfahren angewandt. Der Marktpreis für Hopfen liegt am Bilanzstichtag bei 209 €/t. Halten Sie dementsprechend den Wert ihrer Rohstoffvorräte in Ihrer Bilanz fest. Bilanzierung unter B.I.1. Roh-, Hilfs- und Betriebsstoffe mit einem Wert von 572.500 €. 2) Trotz des erfolgreichen Weihnachts- und Silvestergeschäftes haben Sie noch 125.000 l Bier (Herstellungskosten: 0,50 €/l), das Sie am Bilanzstichtag zu einem Marktpreis von 0,90 €/Liter verkaufen könnten und 75 Zapfanlagen, für welche die Anschaffungskosten 100 €/Anlage betrugen und deren Marktwert am Bilanzstichtag ca. 30% höher liegt. Bilanzieren Sie diese Vorräte dem Wert nach an der vorgesehenen Bilanzposition. In Bezug auf das Bier: Prüfung bezüglich des strengen Niederstwertprinzips – Vergleich der Herstellungskosten mit dem Marktpreis am Bilanzstichtag: 0,50 €/l < 0,90 €/l Bewertung zu Herstellungskosten: 125.000 l x 0,50 €/l = 62.500 € Die 75 Zapfanlagen sind zu Anschaffungskosten zu bewerten: 75 x 100 € = 7.500 € Bilanzierung an der Position B.I.3. fertige Erzeugnisse und Waren: 62.500 € + 7.500 € = 70.000 € 3) Berücksichtigen Sie in Ihrer Handelsbilanz zudem die zurzeit im finalen Gärprozess befindlichen 7.500 l Bier, für die bislang Herstellungskosten in Höhe von 0,40 €/l angefallen sind. Bilanzierung an der Position B.I.2. unfertige Erzeugnisse, unfertige Leistungen bewertet mit den Herstellungskosten: 7.500 l x 0,4 €/l = 3.000 € e) An welcher Position und zu welchem Wert bilanzieren sie folgende Vermögensgegenstände (unter Vernachlässigung der Umsatzsteuer) in Ihrer Handelsbilanz? 1) Sie halten Forderungen gegen einen Abnehmer in den U.S.A, dem Sie am 01.12 des Jahres 5 Bier im Wert von 15.000 $ mit einem Zahlungsziel von 2 Monaten geliefert haben. Der Kurs am Bilanzstichtag lag bei 1 $ = 0,60 €, am Tag der Lieferung bei 1 $ = 0,50 €. Der marktübliche Zins liegt bei 8 %. Der Abnehmer hat Sie angerufen und sich bereits bei Ihnen bedankt, dass das Bier zu positiver Resonanz geführt hat und völlig aufgebraucht wurde. Restlaufzeit < 1 Jahr keine Abzinsung Kurs am Bilanzstichtag höher als bei Lieferung, so dass Kurs am Tag der Lieferung für Bewertung der Valutaforderung relevant: 0,50 €/$ x 15.000 $ = 7.500 € Bilanzierung an Position B.II.1. Forderungen aus Lieferungen und Leistungen mit 7.500 € 17 Lösungen zum Studienbuch Finanzberichterstattung 2016 2) 3) 4) Gegenüber einem Gaststättenbesitzer haben Sie noch ausstehende unverzinsliche Forderungen aus einer Lieferung vom 06.12 des Jahres 05 in Höhe von 12.500 €, Zahlungsziel 24 Monate. Der marktübliche Zins liegt bei 8 %. Restlaufzeit > 1 Jahr Abzinsung erforderlich Bewertung: 12.500 € : 1,082 = 10.716,74 € Bilanzierung an Position B.II.1. Forderungen aus Lieferungen und Leistungen mit 10.716,74 € Sie haben Ende Dezember 25 Kunden auf Probe jeweils eine der Zapfanlagen zu einem Preis von 130 € auf Ziel geliefert. Aufgrund des zweiwöchigen Rückgaberechtes, das Ihre Kunden haben, können Sie sich noch nicht sicher sein, ob die Kunden die Zapfanlagen behalten. Bilanzierung einer Forderung aus Lieferungen und Leistungen, da der Gefahrenübergang bereits erfolgt ist. Bewertung der Forderung: Das Realisationsprinzip verbietet uns den Ansatz zu 130 € pro Zapfanlage, da die Kunden die Anlagen noch zurückgeben können. Demnach ist die Forderung in Höhe der Anschaffungskosten zu bilanzieren: 25 x 100 € = 2.500 € Bilanzierung an Position B.II.1. Forderungen aus Lieferungen und Leistungen Am 31.12 des Jahres 05 haben Sie in Ihrer Barkasse 3.012,50 € und Ihr Kontostand beträgt 26.395,76 €. Bilanzierung an Position B.IV. 'liquide Mittel' mit 29.408,26 €. 18 19 Lösungen zum Studienbuch Finanzberichterstattung 2016 Die Bilanz der Hopfenglück GmbH sollte nach dieser Übung wie folgt aussehen: Aktiva A. Anlagevermögen I. Immaterielle Vermögensgegenstände: 1. Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte; 2. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Linzenzen an solchen … 3. Geschäfts- und Firmenwert; 4. geleistete Anzahlungen; II. Sachanlagen: 1. Grundstücke, grundstücksgleiche Rechte etc.; 2. technische Anlagen und Maschinen; 3. andere Anlagen, Betriebs- und Geschäftsausstattung; 4. geleistete Anzahlungen und Anlagen im Bau; III. Finanzanlagen: 1. Anteile an verbundenen Unternehmen; 2. Ausleihungen an verbundene Unternehmen; 3. Beteiligungen; 4. Ausleihungen an Unternehmen mit denen ein Beteiligungsverhältnis besteht; 5. Wertpapiere des Anlagevermögens; 6. sonstige Ausleihungen. Passiva A. Eigenkapital I. gezeichnetes Kapital; II. Kapitalrücklagen; III. Gewinnrücklagen; IV. Gewinn-/Verlustvortrag; V. Jahresüberschuss/-fehlbetrag. 0,00 € B. Rückstellungen: 1. Rückstellungen für Pensionen 450.000,00 € und ähnliche Verpflichtungen; 300.000,00 € 2. Steuerrückstellungen; 3. sonstige Rückstellungen. 109.375,00 € C. 3.750,00 € 863.125,00 € B. Umlaufvermögen I. Vorräte: 1. Roh-, Hilfs- und Betriebsstoffe; 2. unfertige Erzeugnisse, unfertige Leistungen; 3. fertige Erzeugnisse und Waren; 4. geleistete Anzahlungen II. Forderungen und sonstige Vermögensgegenstände 1. Forderungen aus Lieferungen und Leistungen; 2. Forderungen gegen verbundene Unternehmen; 3. Forderungen gegen Unternehmen mit denen ein Beteiligungsverhältnis besteht; 4. sonstige Vermögensgegenstände; III. Wertpapiere: 1. Anteile an verbundenen Unternehmen; 2. sonstige Wertpapiere; IV. Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks. 572.500,00 € 3.000,00 € 70.000,00 € Verbindlichkeiten: 1. Anleihen, davon konvertibel; 2. Verbindlichkeiten gegenüber Kreditinstituten; 3. erhaltene Anzahlungen auf Bestellungen; 4. Verbindlichkeiten aus Lieferungen und Leistungen; 5. Verbindlichkeiten aus der Annahme gezogener Wechsel und Ausstellung eigener Wechsel; 6. Verbindlichkeiten gegenüber verbundenen Unternehmen; 7. Verbindlichkeiten gegenüber Unternehmen mit denen ein Beteiligungsverhältnis besteht; 8. sonstige Verbindlichkeiten, davon aus Steuern, davon im Rahmen der sozialen Sicherheit. 700.000,00 € 180.000,00 € 490.000,00 € 227.500,00 € 241.250,00 € 1.356.250,00 € 13.750,00 € 13.750,00 € 125.000,00 € 82.500,00 € 207.500,00 € 20.716,74 € D. Rechnungsabgrenzungsposten 0,00 € 29.408,26 € 695.625,00 € C. Rechnungsabgrenzungsposten SUMME 18.750,00 € 1.577.500,00 € SUMME 1.577.500,00 € 20 Lösungen zum Studienbuch Finanzberichterstattung 2016 Übung 5 Aufgabe 1: a) Wie für eine GmbH üblich, beabsichtigen Sie die Aufstellung des Jahresabschlusses für die „Hopfenglück GmbH“ vor Gewinnverwendung. Mittlerweile ist auch die Buchhaltung mit ihren vorbereitenden Abschlussarbeiten vorangekommen und legt Ihnen die Hauptabschlussübersicht vor. Aus dem Vorjahr 04 liegen Ihnen folgende Angaben vor: Aktiva 1.812.500 € Passiva EK: Gez. Kapital 700.000 € Kapitalrücklage 180.000 € Gewinnrücklagen 490.000 € Jahresüberschuss 352.500 € Verlustvortrag 125.000 € FK: 215.000 € Zu welchem Wert bilanzieren Sie die einzelnen Unterpositionen zur Position Eigenkapital in der Bilanz des Jahres 05 der „Hopfenglück GmbH“? Gezeichnetes Kapital, Kapitalrücklage und Gewinnrücklage können direkt übernommen werden. Das Fremdkapital, also den Betrag der Rückstellungen und der Verbindlichkeiten, können wir aus der Hauptabschlussübersicht für das Jahr 05 übernehmen. Berechnung eines Gewinn- oder Verlustvortrages aus dem Jahr 04: Jahresüberschuss Jahr 04 352.500 € 125.000 € – Verlustvortrag (aus Jahr 03) Gewinnvortrag von Jahr 04 für Jahr 05 227.500 € Ermittlung des Jahresüberschuss/-fehlbetrages für das Jahr 05 mit diesen Angaben: – – – – – – Bilanzsumme gezeichnetes Kapital Kapitalrücklage Gewinnrücklage Gewinnvortrag Rückstellungen Verbindlichkeiten Jahresfehlbetrag 1.577.500 € 700.000 € 180.000 € 490.000 € 227.500 € 13.750 € 207.500 € 241.250 € Unternehmensergebnis des Jahres 05 der Hopfenglück GmbH vor Gewinnverwendung: A. Eigenkapital I. Gezeichnetes Kapital 700.000 € II. Kapitalrücklage 180.000 € III. Gewinnrücklage 490.000 € IV. Gewinnvortrag 227.500 € V. Jahresfehlbetrag (-) 241.250 € 21 Lösungen zum Studienbuch Finanzberichterstattung 2016 13.750 € B. Rückstellungen 207.500 € C. Verbindlichkeiten 1.577.500 € Bilanzsumme b) Halten Sie das Ergebnis aus a) unter der Position „Eigenkapital“ der vorläufigen Bilanz der „Hopfenglück GmbH“ fest! Die Bilanz der Hopfenglück GmbH sollte nach dieser Übung wie folgt aussehen: Aktiva A. Anlagevermögen I. Immaterielle Vermögensgegenstände: 1. Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte; 2. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Linzenzen an solchen … 3. Geschäfts- und Firmenwert; 4. geleistete Anzahlungen; II. Sachanlagen: 1. Grundstücke, grundstücksgleiche Rechte etc.; 2. technische Anlagen und Maschinen; 3. andere Anlagen, Betriebs- und Geschäftsausstattung; 4. geleistete Anzahlungen und Anlagen im Bau; III. Finanzanlagen: 1. Anteile an verbundenen Unternehmen; 2. Ausleihungen an verbundene Unternehmen; 3. Beteiligungen; 4. Ausleihungen an Unternehmen mit denen ein Beteiligungsverhältnis besteht; 5. Wertpapiere des Anlagevermögens; 6. sonstige Ausleihungen. B. Umlaufvermögen I. Vorräte: 1. Roh-, Hilfs- und Betriebsstoffe; 2. unfertige Erzeugnisse, unfertige Leistungen; 3. fertige Erzeugnisse und Waren; 4. geleistete Anzahlungen II. Forderungen und sonstige Vermögensgegenstände 1. Forderungen aus Lieferungen und Leistungen; 2. Forderungen gegen verbundene Unternehmen; 3. Forderungen gegen Unternehmen mit denen ein Beteiligungsverhältnis besteht; 4. sonstige Vermögensgegenstände; III. Wertpapiere: 1. Anteile an verbundenen Unternehmen; 2. sonstige Wertpapiere; IV. Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks. Passiva A. Eigenkapital I. gezeichnetes Kapital; II. Kapitalrücklagen; III. Gewinnrücklagen; IV. Gewinnvortrag; V. Jahresfehlbetrag. 0,00 € B. Rückstellungen: 1. Rückstellungen für Pensionen 450.000,00 € und ähnliche Verpflichtungen; 300.000,00 € 2. Steuerrückstellungen; 3. sonstige Rückstellungen. 109.375,00 € C. Verbindlichkeiten: 1. Anleihen, davon konvertibel; 2. Verbindlichkeiten gegenüber Kreditinstituten; 3. erhaltene Anzahlungen auf Bestellungen; 4. Verbindlichkeiten aus Lieferungen und Leistungen; 3.750,00 € 5. Verbindlichkeiten aus der Annahme gezogener Wechsel und Ausstellung eigener Wechsel; 863.125,00 € 6. Verbindlichkeiten gegenüber verbundenen Unternehmen; 7. Verbindlichkeiten gegenüber Unternehmen mit denen ein Beteiligungsverhältnis besteht; 572.500,00 € 8. sonstige Verbindlichkeiten, 3.000,00 € davon aus Steuern, davon im Rahmen der sozialen Sicherheit. 70.000,00 € 700.000,00 € 180.000,00 € 490.000,00 € 227.500,00 € -241.250,00 € 1.356.250,00 € 13.750,00 € 13.750,00 € 125.000,00 € 82.500,00 € 207.500,00 € 20.716,74 € D. Rechnungsabgrenzungsposten 0,00 € 29.408,26 € 695.625,00 € C. Rechnungsabgrenzungsposten SUMME 18.750,00 € 1.577.500,00 € SUMME 1.577.500,00 € Lösungen zum Studienbuch Finanzberichterstattung 2016 Übung 6 Aufgabe 1: a) Ergänzen Sie in der vorläufigen Bilanz die Bilanzpositionen und Unterpositionen aus denen sich das Fremdkapital in der Handelsbilanz zusammensetzt. B. C. D. Rückstellungen 1. Rückstellungen für Pensionen und ähnliche Verpflichtungen 2. Steuerrückstellungen 3. sonstige Rückstellungen Verbindlichkeiten 1. Anleihen davon konvertibel 2. Verbindlichkeiten gegenüber Kreditinstituten 3. erhaltene Anzahlungen auf Bestellungen 4. Verbindlichkeiten aus Lieferungen und Leistungen 5. Verbindlichkeiten aus der Annahme gezogener Wechsel und der Ausstellung eigener Wechsel 6. Verbindlichkeiten gegenüber verbundenen Unternehmen 7. Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht 8. sonstige Verbindlichkeiten davon aus Steuern davon im Rahmen der sozialen Sicherheit Rechnungsabgrenzungsposten b) Entscheiden Sie, ob und ggf. in welcher Höhe und an welcher Position Ihrer Handelsbilanz, die folgenden Sachverhalte zu berücksichtigen sind: 1) 2) 3) Von Ihrer Hausbank haben Sie vor drei Jahren ein Darlehen in Höhe von 250.000 €, verzinst zu 6% erhalten. Bislang haben Sie 225.000 € getilgt. Die Restlaufzeit beträgt noch acht Monate. Ausweis in Höhe des tatsächlich noch in Anspruch genommenen Betrages: 250.000 € 225.000 € = 25.000 € Restlaufzeit < 1 Jahr separater Ausweis an Position C.2. ("davon kurzfristig") Mit einem ortsansässigen Bauern haben Sie einen Vertrag geschlossen, der vorsieht, dass Sie im Jahr 06 ab März monatlich 50 t Hopfen zum Preis von 200 €/t beziehen. Die erste Zahlung wurde für April vereinbart. schwebendes Geschäft keine Bilanzierung Am 1. Januar des Jahres 04 haben Sie die EDV für den Verwaltungsbereich für jährlich 32.500 € auf drei Jahre fest geleast. Im Leasingvertrag wird der Wert der Anlage mit 140.625 € angegeben und eine wirtschaftliche Nutzungsdauer von neun Jahren vorhergesagt. Zudem wurde die Vereinbarung getroffen, dass Sie das Gerät im Anschluss an das Leasing für 50.000 € übernehmen. 22 Lösungen zum Studienbuch Finanzberichterstattung 2016 4) 5) 6) 7) Diese Anlage mussten wir bereits in unserer Bilanz ausweisen. Die noch ausstehenden Zahlungen im Rahmen dieses Leasingvertrages stellen für uns "Verbindlichkeiten aus Lieferungen und Leistungen" dar, und müssen unter Position C.4. erfasst werden. Ermittlung der Höhe der Verbindlichkeit: 2 Leasingraten sind bereits gezahlt. Demnach sind noch zu begleichen: 32.500 € + 50.000 € = 82.500 € Mit einem Getränkehändler haben Sie im Oktober des Jahres 05 vereinbart, ihm im Juni des Jahres 06 62.500 Liter Bier zum Preis von 0,52 €/l (kalkulierte Kosten: 0,50 €/l) zu liefern. Als Zahlungstermin wurde der 15. Juli vereinbart. Aufgrund gestiegener Wasserpreise ist am Bilanzstichtag absehbar, dass die Herstellungskosten tatsächlich bei 0,54 €/l liegen werden. Das Geschäft selbst ist am Bilanzstichtag schwebend. Bilanzierungsverbot Vorsichts- und Imparitätsprinzip mit dem Verlustantizipationsgebot gebieten uns aber die Bildung einer Rückstellung für drohende Verluste aus einem schwebenden Geschäft. Berechnung der angemessenen Höhe für diese Rückstellung: Aufgrund des voraussichtlich veränderten Wasserpreises gilt: 0,52 €/l x 62.500 l – 0,54 €/l x 62.500 l = - 1.250 € drohender Verlust Dieser Betrag von 1.250 € ist an Position B.3. sonstige Rückstellungen in der Bilanz zu erfassen. Für Ihre Mitarbeiter in der Buchhaltung und Produktion zahlen sie monatlich je 40 € in eine Direktversicherung ein, um die Pensionsansprüche sicherzustellen. Diese Zahlungen sind als Aufwand der jeweiligen Periode zu behandeln. Sie gehören nicht etwa in den Bereich der Pensionsrückstellungen. Bei einer Bausparkasse haben Sie am 1. Januar des Jahres 05 einen Kredit in Höhe von 125.000 € aufgenommen, verzinst zu 2 %, Laufzeit vier Jahre. Der Auszahlungsbetrag belief sich auf 100.000 € und Sie haben im ersten Jahr bereits 25.000 € getilgt. Die Differenz von Kreditsumme und Auszahlungsbetrag, ist ein Disagio i.H.v. 25.000 €. Dieses Disagio ist als aktiver transitorischer Rechnungsabgrenzungsposten zu erfassen, der über die Laufzeit von 4 Jahren abzuschreiben ist. Demnach ist ein aktiver Rechnungsabgrenzungsposten i.H.v. 25.000 € - (1/4 x 25.000 €) = 18.750 € zu bilanzieren. Die Verbindlichkeit muss selbstverständlich auch bilanziert werden, und zwar unter C.2 mit einem Betrag von: 125.000 € - 25.000 € = 100.000 €. Die im letzten Jahr (05) unterlassene und zwingend notwendige Wartung der Brauanlage wird im ersten Quartal des Folgejahres (06) nachgeholt. Für diese Wartung fallen Kosten i.H.v. 12.500 € an. Für eine unterlassene Aufwendung für Instandhaltung muss eine Rückstellung gebildet werden, wenn die Instandhaltung innerhalb der ersten 3 Monate der Folgeperiode nachgeholt wird. Demnach sind zusätzliche 12.500 € bei den sonstigen Rückstellungen (B.3.) zu bilanzieren. 23 24 Lösungen zum Studienbuch Finanzberichterstattung 2016 c) Von der Buchhaltung erhalten Sie die Rückmeldung, dass die Hauptabschlussübersicht endgültig ist. Insbesondere auf den Bestandskonten wurden keine Buchungen mehr vorgenommen. Welche Bilanzsumme weist die Handelsbilanz der „Hopfenglück GmbH“ im Jahr 05 aus? Die Bilanzsumme beläuft sich auf 1.577.500 €. Die Bilanz der Hopfenglück GmbH sollte nun wie folgt aussehen: Aktiva A. Anlagevermögen I. Immaterielle Vermögensgegenstände: 1. Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte; 2. entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Linzenzen an solchen … 3. Geschäfts- und Firmenwert; 4. geleistete Anzahlungen; II. Sachanlagen: 1. Grundstücke, grundstücksgleiche Rechte etc.; 2. technische Anlagen und Maschinen; 3. andere Anlagen, Betriebs- und Geschäftsausstattung; 4. geleistete Anzahlungen und Anlagen im Bau; III. Finanzanlagen: 1. Anteile an verbundenen Unternehmen; 2. Ausleihungen an verbundene Unternehmen; 3. Beteiligungen; 4. Ausleihungen an Unternehmen mit denen ein Beteiligungsverhältnis besteht; 5. Wertpapiere des Anlagevermögens; 6. sonstige Ausleihungen. B. Umlaufvermögen I. Vorräte: 1. Roh-, Hilfs- und Betriebsstoffe; 2. unfertige Erzeugnisse, unfertige Leistungen; 3. fertige Erzeugnisse und Waren; 4. geleistete Anzahlungen II. Forderungen und sonstige Vermögensgegenstände 1. Forderungen aus Lieferungen und Leistungen; 2. Forderungen gegen verbundene Unternehmen; 3. Forderungen gegen Unternehmen mit denen ein Beteiligungsverhältnis besteht; 4. sonstige Vermögensgegenstände; III. Wertpapiere: 1. Anteile an verbundenen Unternehmen; 2. sonstige Wertpapiere; IV. Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks. Passiva A. Eigenkapital I. gezeichnetes Kapital; II. Kapitalrücklagen; III. Gewinnrücklagen; IV. Gewinn-/Verlustvortrag; V. Jahresüberschuss/-fehlbetrag. 0,00 € B. Rückstellungen: 1. Rückstellungen für Pensionen 450.000,00 € und ähnliche Verpflichtungen; 300.000,00 € 2. Steuerrückstellungen; 3. sonstige Rückstellungen. 109.375,00 € C. Verbindlichkeiten: 1. Anleihen, davon konvertibel; 2. Verbindlichkeiten gegenüber Kreditinstituten; 3. erhaltene Anzahlungen auf Bestellungen; 4. Verbindlichkeiten aus Lieferungen und Leistungen; 3.750,00 € 5. Verbindlichkeiten aus der Annahme gezogener Wechsel und Ausstellung eigener Wechsel; 863.125,00 € 6. Verbindlichkeiten gegenüber verbundenen Unternehmen; 7. Verbindlichkeiten gegenüber Unternehmen mit denen ein Beteiligungsverhältnis besteht; 572.500,00 € 8. sonstige Verbindlichkeiten, 3.000,00 € davon aus Steuern, davon im Rahmen der sozialen Sicherheit. 70.000,00 € 700.000,00 € 180.000,00 € 490.000,00 € 227.500,00 € -241.250,00 € 1.356.250,00 € 13.750,00 € 13.750,00 € 125.000,00 € 82.500,00 € 207.500,00 € 20.716,74 € D. Rechnungsabgrenzungsposten 0,00 € 29.408,26 € 695.625,00 € C. Rechnungsabgrenzungsposten SUMME 18.750,00 € 1.577.500,00 € SUMME 1.577.500,00 € Lösungen zum Studienbuch Finanzberichterstattung 2016 Übung 7 Aufgabe 1: Erstellen Sie unter Berücksichtigung der in Aufgabenteil 1 b) getroffenen Aussagen und der Hauptabschlussübersicht, die Sie von der Buchhaltung erhalten haben, die GuV des Jahres 05 für die „Hopfenglück GmbH“. Beachten Sie die folgenden Hinweise: der Vertrieb des Traditionsbiers erfolgt seit vier Jahren über einen externen Logistikdienstleister. der sonstige Aufwand in Höhe von 16.250 € setzt sich zusammen aus: 1) Aufwand, der aufgrund der Leasingrate für die EDV Anlage in der Produktion entsteht (5.000 €/Jahr; vgl. Übung 3) 2) Aufwand, der aufgrund der Leasingrate für die Büroeinrichtung entsteht (10.000 €/Jahr; vgl. Übung 3) 3) Aufwand, der aufgrund des bereits absehbaren Verlustes aus einem schwebenden Geschäft in Jahr 06 erwartet wird, wofür bereits eine Rückstellung gebildet wurde (1.250 €, vgl. Übung 6) Anfangsbestände: Unfertige Erzeugnisse: 2.500 € Fertige Erzeugnisse: 42.500 € Waren: 24.000 € Endbestände: Unfertige Erzeugnisse: 3.000 € Fertige Erzeugnisse: 62.500 € Waren: 7.500 € 25 26 Lösungen zum Studienbuch Finanzberichterstattung 2016 GuV des Jahres 05 der Hopfenglück GmbH Nr. Position Betrag Zusammensetzung 1 Umsatzerlöse 5.798.635,00 HAÜ 2 Erhöhung des Bestandes an fertigen und unfertigen Erzeugnissen 4.000,00 EB-AB FE: 62.50042.500=20.000 3 Andere aktivierte Eigenleistungen = Gesamtleistung (1. bis 3.) 4 Sonstige betriebliche Erträge = betrieblicher Rohertrag (1. bis 4.) 5 Materialaufwand EB-AB W: 7.500-24.000= - 6.500 EB-AB UFE: 3.000-2.500=500 5.802.635,00 1) + 2) 5.802.635,00 a) Aufwendungen für RHB -3.667.500,00 HAÜ b) Aufwendungen für bezogene Leistungen -275.375,00 HAÜ: bezogene Leistungen u. = Rohergebnis (1. bis 5.) 1.859.760,00 1) + 2) + 5) 6 Personalaufwand a) Löhne und Gehälter -1.125.500,00 HAÜ b) soziale Abgaben und Aufwendungen für Altersvorsorge -866.635,00 HAÜ = operativer Gewinn bzw. EBITDA (1. bis 6.) -132.375,00 1) + 2) + 5) + 6) 7 Abschreibungen -76.625,0 HAÜ ohne RAP a) auf immaterielle Vermögensgegen-stände des AV und Sachanlagen Vertriebskosten 27 Lösungen zum Studienbuch Finanzberichterstattung 2016 b) auf Vermögensgegenstände des UV, soweit diese die üblichen Abschreibungen überschreiten 8 sonstige betriebliche Aufwendungen -16.250,00 HAÜ = Ergebnis der betrieblichen Tätigkeit bzw. EBIT (1. bis 8.) -225.250,00 1) + 2) + 5) + 6) + 7) + 8) 9 Erträge aus Beteiligungen; davon aus verbundenen Unternehmen 10 Erträge aus anderen Wertpapieren u. Ausleihungen des Finanzvermögens 11 sonstige Zinsen und ähnliche Erträge, davon aus verbundenen Unternehmen 12 Abschreibungen auf Finanzanlagen und auf Wertpapiere des UV 13 Zinsen und ähnliche Aufwendungen, davon an verbundene Unternehmen -16.000,00 HAÜ: Zinsen + RAP = Finanzergebnis (9. bis 13.) -16.000,00 13) 14 Steuern auf Einkommen und Ertrag 15 Ergebnis nach Steuern -241.250,00 EBIT + Finanzergebnis + Steuern auf Einkommen und Ertrag 16 Sonstige Steuern 17 Jahresüberschuss/-fehlbetrag -241.250,00 Ergebnis nach Steuern + Sonstige Steuern = HAÜ 28 Lösungen zum Studienbuch Finanzberichterstattung 2016 Zusammensetzung von Position 2: wertmäßiger Endbestand – wertmäßiger Anfangsbestand jeweils für fertige Erzeugnisse, Waren und unfertige Erzeugnisse Zusammensetzung von Position 7a: Abschreibungen auf immaterielle Vermögensgegenstände des AV und SV abzüglich der Abschreibungen auf den Disagio. Aufgabe 2: Abweichend von Aufgabe 1 überlegen Sie, Entnahmen aus Gewinnrücklagen in Höhe von 10.000 € zu tätigen und auf eine Gewinnausschüttung zu verzichten, um einem möglichen Bilanzverlust entgegenzuwirken. a) Wie nennt man diesen Prozess? Ergebnisverwendungsrechnung b) Wie stellte sich dann das Ergebnis für das Jahr 05 dar? Die Entnahme aus den Gewinnrücklagen kann entweder in Fortführung der Posten nach dem Jahresüberschuss/-fehlbetrag in der GuV oder im Anhang angegeben werden. bei Fortführung der Posten in der GuV stellt sich die Situation wie folgt dar: 20 21 22 23 Jahresfehlbetrag Gewinnvortrag aus dem Vorjahr Entnahme aus den Gewinnrücklagen Bilanzverlust 241.250 € 227.500 € 10.000 € 3.750 € Aufgabe 3: Als plötzlich das Telefon klingelt, verwerfen Sie Ihre Überlegungen. Die Buchhaltung teilt Ihnen jetzt, kurz nachdem Sie mit dem Erstellen der GuV fertig sind, mit, dass doch noch eine Änderung vorgenommen werden muss. Der zuständige Buchhalter hat es bisher versäumt zu berücksichtigen, dass im kommenden Jahr mit einer Steuernachzahlung zu rechnen ist. Im zurückliegenden Geschäftsjahr wurden keine Verbrauchsteuern (Biersteuer) für das im Direktvertrieb verkaufte Bier abgeführt. Es ist noch kein Steuerbescheid ergangen, aber Sie rechnen aufgrund des Verkaufsvolumens mit einer Nachzahlung in Höhe von 20.000 €. a) Geben Sie den Buchungssatz an. Verbrauchsteuern an Steuerrückstellungen 20.000 € b) Welche Auswirkungen hat die Buchung auf die GuV? Erhöhung der Postition "sonstige Steuern" auf 20.000 € Erhöhung des Jahresfehlbetrages auf (–) 261.250 € Erhöhung des Bilanzverlustes auf (–) 33.750 € c) Welche Auswirkungen hat die Buchung auf die Bilanz? Erhöhung der Rückstellungen um 20.000 € auf 33.750 € Erhöhung des Jahresfehlbetrages auf (–) 261.250 € keine Auswirkung auf die Bilanzsumme