investitionsmanagement

Werbung

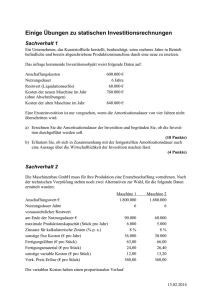

Sonntag, 6. März 2011 BW III INVESTITIONSMANAGEMENT Gregor Moritz | Wedenig Investitionsmanagement Investieren bedeutet, das Unternehmen mit Vermögenswerte auszustatten. Unter Investition im engeren Sinn versteht man dabei die Mittelverwendung für Anlagenvermögen. Investition im weiteren Sinn umfaßt jede Art der Mittelverwendung für Vermögenswerte, zB auch für Umlaufvermögen. Phasen des Investitionsprozesses Anregung Zielfestlegung Suche Bewertung Entscheidung Durchführung Kontrolle Welche Arten von Investitionen gibt es? Jede Investition hat einen bestimmten Zweck. Nach dem der Investitionsvorhaben werden unterschieden: Investitionsarten Neuinvestition Ersatz- oder Reinvestition Erstinvestition ErweiterRationaungsinves lisierungs-tition investition -er ungsinvestition Neuinvestition: Anschaffung neuer Investitionsobjekte Erstinvestition: Bereitstellung der Erstausstattung bei Unternehmensgründung Erweiterungsinvestition: Investitionen zur Produktionsausweitung Rationalisierungsinvestition: Investition insbesondere zur Senkung der Produktionskosten, wobei häufig technisch noch weiter nutzbare Investitionsobjekte vorzeitig aus wirtschaftlichen Gründen ersetzt werden Ersatzinvestition: Ersatz der verbrauchten Investitionsobjekte, die technisch und damit auch wirtschaftlich nicht mehr nutzbar sind. Die Abgrenzung zwischen den einzelnen Investitionsobjekten ist oft schwierig da Investitionen häufig aus mehreren Gründen gleichzeitig durchgeführt werden. Moritz I Wedenig P. Das Investitionsmanagement als Teilbereich der Unternehmensführung Das Investitionsmanagement umfasst alle Arbeiten, die im Zusammenhang mit Investitionen anfallen für: die Anschaffung den laufenden Betrieb während der Nutzungsdauer das Ausscheiden und den Ersatz am Ende der Nutzungsdauer Das Investitionsmanagement begleitet den gesamten Investitionsprozess. Dieser gliedert sich in folgende Phasen: Investitionsplanung: Diese umfasst die Anregung des Investitionsbedarfs und die Informationsbeschaffung über mögliche Investitionsalternativen. Investitionsentscheidung: Diese umfasst die Beurteilung der Vorteilhaftigkeit der einzelnen Investitionsalternativen mit Hilfe von Investitionsrechenverfahren. Durchführung der Investition: Diese umfasst die Bestellung des Investitionsobjektes. Kontrolle der Investition: es wird kontrolliert, ob die Investition die geforderte Leistung zu den geplanten Kosten erbringt. Die Kontrolle soll dafür sorgen, dass Fehlinvestitionen in Zukunft vermieden werden. Dem Investitionsmanagement kommt aus mehreren Gründen große Bedeutung zu: Investitionen liefern die Grundlage für die betriebliche Leistungserstellung Investitionen bewirken vielfach große und längere Kapitalbindungen. Durch Investitionen legt sich das Unternehmen für längere Zeit fest (Gebäude, Maschinen, etc.) Investitionen verändern vielfach die Kostenstruktur im Unternehmen (Anteil Fixkosten erhöht sich) Die Investitionsentscheidung Bei der Investitionsentscheidung liegt immer eine der drei folgenden Situationen vor: (1) Einzelentscheidung (Ja-Nein-Entscheidung) Es ist zu entscheiden, ob eine bestimmte Investition durchgeführt werden soll oder nicht. (2) Auswahlentscheidung (Entweder-oder-Entscheidung) Häufiger als Ja-nein-Entscheidung ist die Entscheidung zwischen zwei oder mehreren Investitionsalternativen. (3) Ersatzentscheidung Es wird entschieden, ob ein Technisch noch nutzbares Investitionsobjekt aus wirtschaftlichen Gründen bereits jetzt oder zu Ende der technischen Nutzungsdauer ersetzt werden soll. Gründe für einen vorzeitigen Ersatz können z.B. steigende Reparaturkosten, eine Ausschussquote, fallende quantitative Kapazität oder fallende Qualität der erzeugten Produkte sein. Moritz I Wedenig P. Die Verfahren der Investitionsrechnung Es werden verschiedene Rechenverfahren verwendet Verfahren der Investitionsrechnung (1) Statische Verfahren (einfache, einperiodische Verfahren) Kostenv ergleichs rechnun g Rentabilität svergleichs rechnung Amortisationsrechnug (2) Dynamische Verfahren (komplexe, mehrperiodische Verfahren) Kapitalwertmethode Dynamische Amortisatio nsrechnung Methode des internen Zinsfußes (1) Statische (einfache, einperiodische) Verfahren Bei den statischen Verfahren werden die durchschnittlichen Kosten und die Rückflüsse pro Periode für den Vergleich herangezogen. Es wird daher nicht berücksichtig, ob sie gleichmäßig, eher zu Beginn oder erst am Ende der Nutzungsdauer auftrete. Betrachtet wird nur eine Periode (Jahr) *Kostenvergleichsrechnung*: Betriebskosten und Kapitalkosten der Investition werden miteinander verglichen. Bei den Betriebskosten unterscheidet man zwischen fixen (dh. beschäftigungsunabhängigen) und variablen (dh. beschäftigungsabhängigen) Kosten. Zu den Kapitalkosten zählen die kalkulatorischen Zinsen und die kalkulatorische Abschreibung kalkulatorische Zinsen = (Anschaffungswert + Restwert) x Zinssatz 2 kalkulatorische Abschreibung = (Anschaffungswert – Restwert) Nutzungsdauer Beim Vergleich zweier oder mehrerer Investitionen mit gleichen Ausbringungsmengen (zB Anzahl der Kopien eines Kopiergerätes) ist jene Investition, die die geringsten Gesamtkosten verursacht, am vorteilhaftesten. Rentabilitätsvergleichsrechnung: Verglichen wird die Verzinsung des eingesetzten Kapitals. Rentabilität = (Gewinn + Fremdkapitalzinsen) durchschnittlich gebundenes Kapital Amortisationsrechnung: Verglichen wird der Zeitraum, in dem das investiert Kapital wieder in das Unternehmen zurückfließt. Amortisationsdauer = (Anschaffungswert – Restwert) (Gewinn + kalk. Abschreibung) Moritz I Wedenig P. Kritik an der statischen Investitionsrechung Durchschnittskosten sind sehr ungenau Zeitliche Aspekt bleibt weitgehend unberücksichtigt Zinseszinsrechung kommt nicht zur Anwendung (2) Dynamische Verfahren Werden alle Einzahlungen und Auszahlungen berücksichtigt, welche von Investitionen verursacht werden. Kapitalwertmethode: Vergleich von Ein- und Auszahlungen über alle Perioden. Werden finanzmathematisch abgegrenzt. Dynamische Amortisationsrechnung: Vergleich des Zeitraumes, in dem das investierte Kapital unter Berücksichtigung von Zinseszinsen wieder in das Unternehmen zurückfließt. Methode des internen Zinsfußes: Es wird finanzmathematisch ermittelt, mit welchem Zinsfuß sich Investitionsalternativen verzinsen. Kritik an der dynamischen Investitionsrechnung: Ergebnis der Berechnungen hängt stark vom gewählten Zinsfuß ab. Genaues Datenmaterial ist nicht leicht verfügbar. Vor allem bezüglich der Kosten sind genau Vorhersagen oft nicht möglich. Statische Verfahren der Investitionsrechnung *Kostenvergleichsrechnung* Damit werden die Kosten von zwei oder mehreren Investitionsmöglichkeiten verglichen. Damit werden kostengünstige Investitionsmöglichkeiten herausgefunden. Formen des Kostenvergleichs bei bekannter Auslastung pro Periode bei unbekannter Auslastung pro Leistungseinheit Moritz I Wedenig P. für den Ersatz einer funktionsfähigen Altanlage Restwert: Investitionsobjekt zu Ende der Nutzungsdauer einen Restwert, so ist dieser bei der Abschreibung und Kapitalverzinsung zu berücksichtigen Abschreibung: Abgeschrieben wird Differenz zwischen Anschaffungs- und Restwert Kapitalverzinsung: Verzinsung des eingesetzten Kapitals wir vom durchschnittlichen gebundenen Kapital berechnet durchschnitt. gebundene Kapital = (Anschaffungswert + Restwert):2 Moritz I Wedenig P.