Folie 1

Werbung

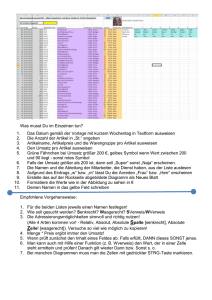

Absatz- und Produktionserfolgsrechnungen Wo ückt der Wo dr drückt der Schuh Schuh im im Zusammenhang Zusammenhang mit mit Erfolgsrechnungen Erfolgsrechnungen ?? Zwei ungleiche Schuhe „drücken“ im Normalfall 1 Produzierte Menge <> Absatzmenge Kosten für 1‘200 t Erlös für 1‘150 t Nicht vergleichbar! 2 Problemlösung I: Ermittlung Erlös für produzierte Menge: d.h. Produktionserlös Æ Produktionserfolgsrechnung Kosten für 1‘200 t Erlös für 1‘150 t 50 t aktivierte Bestandeszunahme 3 Problemlösung II: Ermittlung Kosten für abgesetzte Menge: d.h. Absatzkosten Æ Absatzerfolgsrechnung Kosten für 1‘150 t Erlös für 1‘150 t 50 t aktivierte Bestandeszunahme 4 Absatzerfolgsrechnung Stück Verkaufte Menge Produktionserfolgsrechnung CHF/Stück CHF Stück Stück CHF/Stück Produ- VerVerzierte kaufte x kaufs- = Menge Menge preis Verx kaufs- = preis Umsatz Bestandeszunahme Herstellx kosten = je Stück Verkaufte Menge Herstellx kosten = je Stück CHF HerstellHerstellkosten verk. Güter Produzierte Menge V+V Kosten Gewinn Herstellx kosten = je Stück Umsatz Bestandeszunahme Herstellkosten prod.rte Güter V+V Kosten 5 Gewinn Weinkellerei 4. Quartal 2003 in TCHF Absatz- Produktions- erfolgsrechnung erfolgsrechnung nach Selbstkosten Umsatz Selbstkosten Betriebsgewinn nach Herstellkosten Umsatz Zunahme Weinlager Produktionsertrag Herstellkosten Verwaltungskosten Betriebsgewinn 120 -100 20 120 120 40 160 -40 -60 20 -80 -60 20 nach Kostenarten Umsatz Zunahme Weinlager Produktionsertrag 120 40 160 Materialverbrauch Produktionslöhne Verwaltungslöhne Pachtkosten Übrige Kosten Betriebsgewinn -20 -60 -25 -15 -20 20 nach Kostenstellen Umsatz Zunahme Weinlager Produktionsertrag Materialverbrauch Kosten KST Pflücken Kosten KST Verarbeitung Kosten KST Verwaltung Betriebsgewinn 120 40 160 -20 -40 -20 -60 20 6