Bilanz, Gewinn- und Verlustrechnung und Kapitalflussrechnung

Werbung

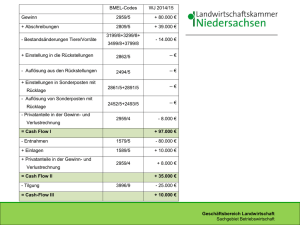

Bilanz, Gewinn- und Verlustrechnung und Kapitalflussrechnung Science4Life – Online Seminar von Christoph Großmann 23. Februar 2012 Inhaltsübersicht Einleitung Die Bilanz Die Gewinn- und Verlustrechnung (GuV) Die Kapitalflussrechnung (Cash Flow) Zusammenspiel von Bilanz, GuV und Cash Flow Einleitung Vorstellung Christoph Großmann (Dipl. Wirtschaftsinformatiker) Tätig im Bereich Transaction Services bei der KPMG AG Wirtschaftprüfungsgesellschaft Schwerpunktmäßige Tätigkeiten im Bereich Mergers and Acquisitions (insb. Durchführung von Financial Due Diligence) Analysen von Jahresabschlüssen, Plausibilisieren von Planungsrechnungen und Darstellung von Chancen und Risiken im Zusammenhang mit geplanten Unternehmenstransaktionen Einleitung Die Rechnungslegung – Rechenschaft ablegen Notwendigkeit und Zwecke der Rechnungslegung Die Notwendigkeit der Rechnungslegung ergibt sich aus verschiedensten Gründen: − Informationsziele der Eigentümer; − Informationsquelle für Dritte; − rechtliche Vorschriften Aus der deutschen Gesetzgebung ergibt sich die Pflicht zur Rechenschaft, sofern Geschäftshandlungen im Namen und auf Rechnung Dritter ausgeführt werden (§§259 und 666 BGB) und aus dem Zwang zur Selbstinformation für Kaufleute (Buchführungspflicht nach §238 HGB) Einer der Hauptzwecke der Rechnungslegung ist die Darstellung der wirtschaftlichen Lage von Unternehmen und – nach klassischer handelsrechtlicher Auffassung – die Dokumentation der Schuldendeckungsfähigkeit Die Rechnungslegung von Unternehmen umfasst demnach die wertmäßige Abbildung der Vermögens-, Finanz- und Ertragslage Nichtbeachtung der Buchführungspflicht ist strafbemessen Der Umfang der zu dokumentierenden Informationen richtet sich nach der Form und Größe der Unternehmung (Einzelkaufmänner, Kapitalgesellschaften wie z.B. Aktiengesellschaften oder Gesellschaften mit beschränkter Haftung) Inhaltsübersicht Einleitung Die Bilanz Die Gewinn- und Verlustrechnung (GuV) Die Kapitalflussrechnung (Cash Flow) Zusammenspiel von Bilanz, GuV und Cash Flow Die Bilanz Übersicht Die Bilanz Aktiva Stichtags bezogene Gegenüberstellung von Vermögen Passiva Eigenkapital und Schulden Pflicht zur Aufstellung von Vermögen und Schulden zu Beginn des Handelsgewerbes und zum Schluss eines jeden Geschäftsjahres Pflicht zur Aufstellung eines Inventars (mengen- und wertmäßige Erfassung) Die Bestandteile der Bilanz In der Bilanz unterscheidet man zwischen Aktiva (Mittelverwendung) und Passiva (Mittelherkunft) Vermögen kann als Schuldendeckungspotential angesehen werden Fremdkapital (Schulden) stellt die Verpflichtungen gegenüber Dritten dar Eigenkapital ist das den Eigentümern zustehende und von diesen zur Verfügung gestellte Kapital und ergibt sich aus der Differenz von Vermögen und Schulden (daher auch Schuldenüberdeckung) Vermögen Fremdkapital Die Bilanz Aktiva Anlagevermögen Immaterielle Vermögensgegenstände: z.B. erworbene Softwarelizenzen, Rechte und Konzessionen Sachanlagen: Grundstücke, Gebäude und andere Bauten, Maschinen und Anlagen, Betriebs- und Geschäftsausstattung; geleistete Anzahlungen Finanzanlagen: u.a. Anteile an verbundenen Unternehmen und Beteiligungen Umlaufvermögen Mustergesellschaft - Bilanz per 31. Dezember 2010 Aktiva € Passiva Anlagevermögen Immaterielle Vermögensgegenstände Sachanlagen Finanzanlagen Umlaufvermögen Vorräte Forderungen und sonstige Vermögensgegenstände Wertpapiere Schecks, Kasse, Bankguthaben Eigenkapital 2,500.00 Fremdkapital 242,500.00 5,000.00 250,000.00 75,000.00 100,000.00 2,000.00 23,000.00 200,000.00 450,000.00 Vorräte: Roh- ,Hilfs- und Betriebsstoffe; unfertige Erzeugnisse/Leistungen; fertige Erzeugnisse und Waren; geleistete Anzahlungen Forderungen und sonstige Vermögensgegenstände: Forderungen aus Lieferungen und Leistungen; Forderungen ggü. verbundenen Unternehmen oder Beteiligungen; sonstige Vermögensgegenstände Schecks, Kasse und Bankguthaben Gliederungsschema Das vollständige Gliederungsschema findet sich unter §266 HGB (für Aktiva und Passiva) Wichtig im Bezug auf die Aussagekraft: Ansatz und Bewertung der Vermögensgegenstände (z.B. Aktivierungsverbot von selbsterstellten immateriellen Vermögensgegenständen; Definition der Herstellungskosten im Bezug auf die Aktivierung von Vorräten) Dies gilt letztlich für alle Bilanzpositionen € 100,000.00 350,000.00 450,000.00 Die Bilanz Passiva Eigenkapital Gezeichnetes Kapital (Stamm-/Grundkapital) Rücklagen: gesetzliche Rücklagen, Gewinnrücklagen, sonstige Rücklagen Mustergesellschaft - Bilanz per 31. Dezember 2010 Aktiva Anlagevermögen Umlaufvermögen € Passiva 250,000.00 Eigenkapital 200,000.00 Gezeichnetes Kapital Rücklagen Gewinn-/Verlustvortrag Jahresüberschuss Bilanzgewinn Fremdkapital Rückstellungen Verbindlichkeiten Fremdkapital Rückstellungen: Verbindlichkeiten die der Höhe und/oder dem Grunde nach ungewiss sind − Rückstellungen für Pensionen; − Steuerrückstellungen; − Sonstige Rückstellungen Verbindlichkeiten: − ggü. Kreditinstituten − aus Lieferungen und Leistungen − ggü. Verbundenen Unternehmen/Beteiligungen − Sonstige Verbindlichkeiten 450,000.00 € 25,000.00 70,000.00 2,000.00 3,000.00 100,000.00 50,000.00 300,000.00 350,000.00 450,000.00 Inhaltsübersicht Einleitung Die Bilanz Die Gewinn- und Verlustrechnung (GuV) Die Kapitalflussrechnung (Cash Flow) Zusammenspiel von Bilanz, GuV und Cash Flow Die Gewinn- und Verlustrechnung Übersicht Erfolgsrechnung Die Gewinn- und Verlustrechnung ist eine Aufwands- und Ertragsrechnung, keine Zahlungsrechnung Abgrenzung von Erfolg zweier Perioden durch Zurechnung von Aufwendungen und Erträgen zu der Periode, in der diese Verursacht wurden (Verursachungsprinzip) Zwei mögliche Darstellungsformen: − Gesamtkostenverfahren (GKV) − Umsatzkostenverfahren (UKV) Beide Verfahren sind grundsätzlich zulässig und führen zu identischen Jahresüberschüssen oder –fehlbeträgen unterscheiden sie aber im Ausweis (internationale Rechnungslegung präferiert allerdings das UKV) Das vollständige Gliederungsschema findet sich unter §275 HGB Die Gewinn- und Verlustrechnung Gesamtkostenverfahren Gesamtkostenverfahren Sämtliche Kosten, die zur Erzielung der Betriebsleistung entstanden sind, werden sämtlichen Erträgen gegenüber gestellt nicht nur den Umsatzerlösen, sondern auch den nicht abgesetzten Leistungen Die Gliederung erfolgt nach Kostenarten (z.B. Materialaufwand, Personalaufwand, Abschreibungen etc.) Mustergesellschaft - Gewinn- und Verlustrechnung 2010 (GKV) 1. Januar 2010 bis 31. Dezember 2010 Umsatzerlöse +/- Bestandsveränderung sonstige betriebliche Erträge Gesamtleistung Materialaufwand Personalaufwand Abschreibungen sonstige betriebliche Aufwendungen Ergebnis vor Zinsen und Steuern (EBIT) Finanzergebnis Ergebnis der gewöhnlichen Geschäftstätigkeit (EBT) Außerordentliches Ergebnis Steuern Jahresüberschuss/-fehlbetrag € 1,500,000.00 100,000.00 20,000.00 1,620,000.00 -900,000.00 -250,000.00 -100,000.00 -80,000.00 290,000.00 -10,000.00 280,000.00 0.00 -84,000.00 196,000.00 Die Gewinn- und Verlustrechnung Umsatzkostenverfahren Umsatzkostenverfahren Nur die Kosten die nur den tatsächlich verkauften Produkte/Leistungen gegenüberstehen, werden gezeigt Gliederung nach Funktionsbereichen Ggf. auch Funktionsbereich Forschungs- und Entwicklungskosten Eher am Controlling orientiert, da betriebswirtschaftliche Analyse der Funktionsbereiche einfacher zu bewerkstelligen ist Mustergesellschaft - Gewinn- und Verlustrechnung 2010 (UKV) 1. Januar 2010 bis 31. Dezember 2010 Umsatzerlöse Herstellungskosten zur Erzielung der Umsatzleistung Bruttoergebnis vom Umsatz Vertriebskosten Allgemeine Verwaltungskosten sonstige betriebliche Erträge sonstige betriebliche Aufwendungen Ergebnis vor Zinsen und Steuern (EBIT) Finanzergebnis Ergebnis der gewöhnlichen Geschäftstätigkeit (EBT) Außerordentliches Ergebnis Steuern Jahresüberschuss/-fehlbetrag Funktionsbereiche: Produktion, Vertrieb und Verwaltung € 1,500,000.00 -1,000,000.00 500,000.00 -120,000.00 -60,000.00 20,000.00 -50,000.00 290,000.00 -10,000.00 280,000.00 0.00 -84,000.00 196,000.00 Inhaltsübersicht Einleitung Die Bilanz Die Gewinn- und Verlustrechnung (GuV) Die Kapitalflussrechnung (Cash Flow) Zusammenspiel von Bilanz, GuV und Cash Flow Die Kapitalflussrechnung Übersicht Kapitalflussrechnung (Cash Flow) Die Cash Flow Rechnung zeigt die Veränderungen in den flüssigen Mitteln im Verlauf einer Abrechnungsperiode Mustergesellschaft - Kapitalflussrechung (1. Januar bis 31. Dezember 2010) Periodenergebnis vor außerordentlichen Posten […] ± Zunahme/Abnahme der Rückstellungen […] ± sonstige zahlungsunwirksame Aufwendungen/Erträge […] ± Verlust/Gewinn aus dem Abgang von Anlagevermögen […] ± Indirekte Ermittlung verbreiteter, da Unternehmen ± Abnahme/Zunahme der Vorräte, Forderungen aus Lieferungen und Leistungen […] sowie anderer Aktiva, die nicht der Investitions- oder Finanzierungstätigkeit zuzuordnen sind […] Zunahme/Abnahme der Verbindlichkeiten aus Lieferungen und Leistungen […] sowie anderer Passiva, die nicht der Investitions- oder Finanzierungstätigkeit zuzuordnen sind […] ± Ein- und Auszahlungen aus außerordentlichen Positionen […] = Cash-Flow aus laufender Geschäftstätigkeit (operative cash flow) […] Einzahlungen aus Abgängen des Sachanlagevermögens Indirekte Ermittlung auf der Basis einer Veränderungsrechnung Gibt eine Aussage darüber ab, ob und wie das Unternehmen dazu in der Lage ist Zahlungsmittel zu generieren Cash Flow vor Finanzierungstätigkeiten (Free Cash Flow) gibt an, wie viele Zahlungsmittel in der Periode generiert werden konnten, um den Zahlungsverpflichtungen an Kreditinstitute/ Eigenkapitalgeber nachkommen zu können […] ± Abschreibungen/Zuschreibungen auf das Anlagevermögen Direkte Ermittlung vs. indirekte Ermittlung Zahlungsein- und Ausgänge im Rechnungswesen so meist nicht erfassen € […] - Auszahlungen für Investitionen in das Sachanlagevermögen […] + Einzahlungen aus Abgängen des immateriellen Anlagevermögens […] - Auszahlungen für Investitionen in das immaterielle Anlagevermögen […] + Einzahlungen aus Abgängen des Finanzanlagevermögens […] - Auszahlungen für Investitionen in das Finanzanlagevermögen […] + Einzahlungen aus dem Verkauf von konsolidierten Unternehmen und sonstigen Geschäftseinheiten […] - Auszahlungen aus dem Erwerb von konsolidierten Unternehmen und sonstigen Geschäftseinheiten […] + Einzahlungen aufgrund von Finanzmittelanlagen im Rahmen der kurzfristigen Finanzdisposition […] - Auszahlungen aufgrund von Finanzmittelanlagen im Rahmen der kurzfristigen Finanzdisposition […] = Cash-Flow aus der Investitionstätigkeit (investive cash flow) […] Einzahlungen aus Eigenkapitalzuführungen […] - Auszahlungen an Unternehmenseigner und Minderheitsgesellschafter […] + Einzahlungen aus der Begebung von Anleihen und der Aufnahme von (Finanz-)Krediten […] - Auszahlungen aus der Tilgung von Anleihen und der Aufnahme von (Finanz-)Krediten […] = Cash-Flow aus der Finanzierungstätigkeit (finance cash flow) […] Zahlungswirksame Veränderungen des Finanzmittelfonds ± Wechselkurs-, konsolidierungskreis- und bewertungsbedingte Änderungen des Finanzmittelfonds […] […] + Finanzmittelfonds am Anfang der Periode […] = Finanzmittelfonds am Ende der Periode […] Inhaltsübersicht Einleitung Die Bilanz Die Gewinn- und Verlustrechnung (GuV) Die Kapitalflussrechnung (Cash Flow) Zusammenspiel von Bilanz, GuV und Cash Flow Das Zusammenspiel von Bilanz, GuV und Kapitalflussrechnung Übersicht Eigenkapital Restl. Eigenkapital Jahresüberschus s 2009 Vermögen Gewinn- und Verlustrechnung Schulden Flüssige Mittel Vermögen Cash Flow Rechnung (1. Januar bis 31. Dezember 2010) Jahresüberschus s Eigenkapital Restl. Eigenkapital Jahresüberschus s 2010 Jahresüberschuss Veränderungen in Bilanzpositionen; Korrekturen für nicht zahlungswirksamer Vorgänge aus Bilanz und GuV Gewinn- und Verlustrechnung Schulden Flüssige Mittel Jahresüberschus s Cash Flow Flüssige Mittel + Cash Flow = Flüssige Mittel Bilanz, GuV und Kapitalflussrechnung Science4Life – Online Seminar Zeit für Fragen