VBZ TrafficMedia – Werbung, die bewegt.

Werbung

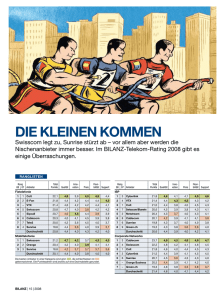

Media Trends Der Telco-Markt verliert 70 Millionen Franken Der wachsende Ertragsdruck im Schweizer Telekommunikationsmarkt lässt sich seit Jahren an der Entwicklung des Werbemarkts erkennen. Weniger als 3 Prozent aller Werbekampagnen im Jahr 2016 beziehen sich auf Produkte dieser netzgebundenen Industrie. Der Telco-Markt nimmt damit nur noch Rang 15 von 21 Branchen in der Schweizer Werbedruckstatistik ein. Ein Verlust von fünf Plätzen in wenigen Jahren. Text Jens Windel Der Autor: Jens Windel … … ist CEO von Media Focus Schweiz. Media Focus ist ein Unternehmen, das auf eine gesamthafte Kommunikationsforschung ausgerichtet ist. Mediafocus.ch Mobilnetz Salt Salt Salt Salt Salt Salt Swisscom Swisscom Swisscom Markenname abamobile CoopMobile Das ABO FLEXmobil UPC Cablecom VTX Mobile Lycamobile M-Budget Mobile Mucho Mobilnetz Sunrise Sunrise Sunrise Sunrise Sunrise Sunrise Sunrise Sunrise Markenname ALDI SUISSE mobile Lebara Mobile ok.-mobile Ortel Mobile Quickline Mobil sunrise24.ch TalkTalk Mobile yallo Zu den drei Schwergewichten im wichtigen Werbemarktsegment «Mobile» gesellt sich noch die LibertyGlobal-Tochter und Kabelnetzbetreiberin UPC Schweiz, die Fernseh-, Festnetz-, Internet- und Mobilfunkkunden betreut. Vergleichbare gebündelte Angebote aus unterschiedlichen Diensten gibt es auch bei Swisscom und bei Sunrise. Werblich sind diese im Segment «Image Bundles» zugeordnet, was den zweitgrössten Werbeanteil im Jetzt buchen: VBZ TrafficMedia – Werbung, die bewegt. A803322 Bei uns wird Ihre Werbung von täglich bis zu 900 000 Fahrgästen gesehen. www.vbz.ch/trafficmedia, 044 411 47 37 agenturamflughafen.com Werbemarkt Schweiz Das mit einer Regulierungsbehörde ausgestattete, bekannteste Angebotsoligopol der Schweiz schafft es nicht zu mehr Fragmentierung im Markt. Es gibt nur 25 Werbungtreibende mit mehr als einer Million Franken Bruttowerbebudget, was schon 91 Prozent dieses Werbemarkts repräsentiert. Eine doch wenig erwünschte Konzentration und Zuspitzung in der Werbung, die über die letzten Jahre deutlich zugenommen hat. Indexiert man die Entwicklung seit 2007 gegen den Gesamtmarkt (siehe Grafik 01) wird deutlich, dass sich der Telco-Markt 2016 unter dem Niveau des Ausgangswerts aus dem Jahr 2007 bewegte. Kalkulierte man zusätzlich 3 Prozent Wachstum des Werbevolumens pro Jahr aufgrund Inflation, Entwicklung der Medientarife und Anpassungen des Messuniversums, entspräche der für 2016 ausgewiesene Indexwert einem konkreten Substanzverlust an laufenden Kampagnen für die Werbevermarktung von zirka 50 Prozent innerhalb von zehn Jahren. Eine gedeihliche Entwicklung hält sich hier erheblich in Grenzen. Ein Blick auf die Marktstruktur im Mobilfunk offenbart die engen Konstrukte. Die sogenannten Service Provider, die weder Netzinfrastruktur noch Mobilfunklizenz besitzen, und die Netzbetreiber arbeiten allesamt aus den gleichen Konzessionstöpfen: 01 02 Telco-Markt ausmacht. Die Werbeteilmärkte «Geräte» und «Fixnet» sind mittlerweile praktisch inexistent (siehe Grafik 03). Adressanbieter oder auch erfolgreiche Over-thetop-Content-Provider (Zattoo, Netflix) und die Teleclub AG aussen vor, könnte man sich werblich auf die vier Musketiere Swisscom, Sunrise, Salt und UPC fokussieren. Unabhängig von regulatorischen Rahmenbedingungen, wiederholten Rechtsverfahren zu Preisbekanntgaben, teils fehlender Entbündelung oder schmerzhaften Imageschäden: Die Werbeschlachten im wettbewerbsintensiven, preisgetriebenen Telco-Markt wurden von allen vier Protagonisten geschlagen. Temporäre Marktanteilsgewinne wurden durch wechselseitige Abhängigkeit der Preis- und Produktpolitik sowie Werbestrategie unter den Wettbewerbern erreicht. Ob die Feldzüge der Marketingkommunikation der Branche insgesamt zu einer verbesserten ökonomischen Struktur und Festigkeit verholfen haben, bleibt heute zu hinterfragen. Aufschluss über die langfristige Entwicklung des Werbeverhaltens gibt u. a. eine Analyse des Werbedrucks. Sie zeigt, in welchem Jahr grösserer Werbedruck erzeugt wurde im Vergleich zum Durchschnitt des jährlichen Werbebudgets des jeweiligen Werbungtreibenden über die letzten zehn Jahre. Salt initiierte 2013 mit einer Steigerung von 12 Millionen Bruttofranken gegenüber dem Vorjahr ein Werbebudget im Marktsegment «Mobile» so erfolgreich, dass mehrere hunderttausend Kunden gewonnen wurden. Ausserdem zu erkennen im 2015 der Peak für das Re-Branding auf Salt zur Vermeidung von Lizenzkosten (siehe Grafik 02). Die Werbebudgets von UPC haben sich über die Jahre bis 2014 konstant gesteigert. Seit drei Jahren steigt der Konkurrenzdruck im Markt der TV-Kunden. Kurzfristig wirksame Kosteneinsparungen schlagen auf das aktuelle Werbebudget durch. Ein stärkerer Freeze der Werbeaktivität ist jedoch absolut nicht erkennbar. Die Verteilung der jährlichen Werbewerte für Sunrise verläuft vergleichsweise volatil. Das Werbehoch 2011 war durch eine exorbitante «Mobile»-Werbekampagne (Flex Mobile Abo, Sunflat, Flat Surf, MTV Mobile Next) getrieben, die parallel durch Imagewerbung flankiert wurde. Fast wäre 2011 so der Werbeprimus Swisscom überflügelt worden. Die Kundenanzahl von Sunrise stagnierte jedoch in dieser Phase und konnte erst in den Jahren 2013 und 2014 substanziell erweitert werden. Seither hat Sunrise ein vergleichsweise reduziertes Werbevolumen, was in der Branche weiterhin als ausserordentlich gross einzustufen ist. TV, «Mobile plus»-Imagekampagnen und Werbung für gebündelte Angebote: So oder ähnlich könnte die Umschreibung der Werbeschwerpunkte für die Swisscom lauten. Der Primus macht nur schon TV-Werbung im Rahmen der Jahresbudgets seiner Wettbewerber. Ein Klassenunterschied par excellence. Im Zuge der weltweiten wirtschaftlichen Verwerfungen der Jahre 2008 und 2009 wurde bei der Swisscom werblich sehr vorsichtig agiert. Aber schon 2011 wurde mit den Kampagnen für Swisscom Natel Liberty, Swisscom TV und mit einer grossen Imagekampagne der Jahreshöchstwert eines einzelnen Werbungtreibenden in der Branche überhaupt erreicht: 75 Millionen Bruttofranken Werbebudget. Ein absoluter Rekord. Die Schwankungsbreiten der Werbebudgets um den eigenen Durchschnittswert der letzten zehn Jahre sind bei der Swisscom am geringsten, die Werbepräsenz der Dekade somit recht konstant. Insgesamt bleibt abzuwarten, ob sich die recht verhärtete Struktur des Werbemarkts «Telekommunikation» noch einmal zu ändern vermag. Ein massiver Stellenabbau in der Branche von über 2000 Positionen in den letzten zwei Jahren macht deutlich, dass die Verbesserung der Kostenstrukturen ins Zentrum der Handlungsfelder des Managements gerückt ist. Ob dies ein nachhaltig erfolgversprechender Ansatz zur Überwindung der gegebenen Schwierigkeiten ist, bleibt offen. So lange derartige Einsparungsmassnahmen jedoch strukturellen Vorrang in der Steuerung der Unternehmen erhalten, steht fest: Ein Werbewunder ist im Telco-Markt vorerst nicht zu erwarten. 01 Der Telco-Markt 2016 bewegte sich deutlich unter dem Niveau des Ausgangswerts aus dem Jahr 2007. Quelle: Media Focus Werbepräsenzstatistik. 02 Salt steigerte 2013 sein Werbebudget im Marktsegment «Mobile» um 12 Millionen Bruttofranken gegenüber dem Vorjahr – und gewann mehrere hunderttausend Kunden. Quelle: Media Focus Werbepräsenzstatistik. 03 Segmentssplit der Werbeaktivitäten. Quelle: Media Focus Werbepräsenzstatistik. 03 werbewoche 05/2017 21