Verschenktes Honorarpotential durch „übliche - NAV-Virchow-Bund

Werbung

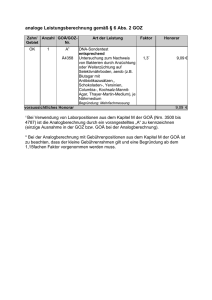

ABRECHNUNGSTIPPS GOÄ der niedergelassene arzt 10/2014 Fakten zum Steigerungsfaktor – Erster Teil Verschenktes Honorarpotential durch „übliche“ Faktoren Viele Hausärzte rechnen schematisch mit dem 2,3- oder 1,8-fachem Faktor ab. Häufig ist der Grund Gewohnheit, aber auch die Scheu vor Mühen und Unannehmlichkeiten. W er immer nur den 1,8- oder 2,3-fachen Faktor ansetzt, hat es bequem. Diese Faktoren werden von der Software angeboten, Widersprüche von Kostenträgern gegen die Berechnung höherer Faktoren gibt es nicht. Andererseits wird so Honorarpotential nicht genutzt. Modellrechnungen zeigten mögliche Mehreinnahmen von zehn bis 20 Prozent bei der Rechnungsstellung unter Nutzung der Möglichkeiten des Faktor­ansatzes. Wer auch die Möglichkeiten der Berechnung höherer Faktoren nutzen will, muss bereit sein, sich mit den „Spielregeln“ der GOÄ zum Steigerungsfaktor vertraut zu machen, etwas Mühe bei der Dokumenta­ tion der Leistungen und der Rechnungsstellung auf sich nehmen und bereit sein, möglichen Nachfragen zu begegnen. Begründung in der Rechnung In der GOÄ gibt es nicht steigerungsfähige Leistungen (häufig Zuschläge) und Leistungen, für die bei Überschreitung bestimmter Faktoren in der Rechnung eine Begründung angegeben werden muss. Deshalb werden diese Faktoren auch „Schwellenwerte“ genannt. Bei den sogenannten ärztlichen Leistungen ist das der 2,3-fache Faktor, bei den „technischen“ Leistungen der 1,8-fache Faktor und bei Laborleistungen der 1,15-fache Faktor. Oberhalb dieser Faktoren kann bis zu den „Höchstsätzen“ abgerechnet werden (3,5-, 2,5- bzw. 1,3-fach). Noch höher ginge es nur mit einer sogenannten „Abdingung“, die aber ein anderes Thema ist. § 12 der GOÄ fordert, dass die Begründung verständlich und nachvollziehbar sein muss. Dies zu beachten, ist ein wesentlicher Schritt zur Akzeptanz der Abrechnung höherer Faktoren. Kryptische Fachtermini sollten hier vermieden werden. Die Begründungen sollten auch so sein, dass der Patient die Besonderheit der Leistungserbringung, die zum höheren Faktor führte, nachvollziehen kann und nicht irritiert ist (zum Beispiel ist bei auf die Psyche oder Verhalten bezogenen Begründungen Zurückhaltung geboten und eine den Patienten eventuell erschreckende Begründung wie „Multimorbidität“ kann auch als „komplexes Krankheitsbild“ formuliert werden). Bei vielen Leistungen ergibt sich die Nachvollziehbarkeit des höheren Faktors aus den Diagnoseangaben. Was vorlag und der Patient weiß, sollte­angeführt werden. Manche Ärzte fassen die Diagnoseangaben zu knapp, weil sie aktuell nicht im Vordergrund standen. Weiter müssen die Begründungen in der Rechnung so angeführt werden, dass erkennbar ist, zu welcher mit höherem Faktor abgerechneten Leistung sie gehören. Das kann man – wie meist gewählt – machen, indem man die Begründung direkt unter der Leistung anführt. Man kann aber auch Begründungen, die zu mehreren Leistungen zutreffen zum Beispiel in Fußnoten zusammenfassen. Dann muss man aber die Leistungen und die Begründungen nachvollziehbar zusammengehörend mit Indizes versehen. Nachfragen sind vorgesehen § 12 der GOÄ sagt ausdrücklich, dass die Begründung auf Verlangen näher zu erläutern ist. Manche Kostenträger veranlassen ihre Versicherten dazu routinemäßig. Sie hoffen, dass der Patient den Arzt damit nicht belästigen will und die Differenz aus eigener Tasche zahlt oder der Arzt die Mühe scheut, möglicherweise sogar „vorbeugend“ bei diesen Kostenträgern auf die Berechnung höherer Faktoren verzichtet. Dabei ist das keine große Mühe, oft kann man entsprechende Textbausteine vorhalten. Die Erläuterung muss auch nicht ausführlich sein, ein paar Sätze reichen. Meist reicht ein WICHTIG • Wer immer nur mit den „üblichen“ Faktoren abrechnet, hat es bequem, verschenkt aber Honorarpotential • Dokumentation ist unerlässlich, um das Potential zu erkennen und sich durchsetzen zu können • Die Begründungen müssen verständlich und nachvollziehbar sein und so angeführt werden, dass erkennbar ist, zu welcher Leistung sie gehören • Die Mühe, eventuelle Nachfragen zu beantworten, darf man nicht scheuen • Wir setzen die Hinweise zum Umgang mit höheren Faktoren in den nächsten Ausgaben fort knapper Hinweis auf die vorliegenden Diagnosen oder Besonderheiten der Erkrankung oder der Behandlung (zum Beispiel zu einer Begründung wie „wechselndes Beschwerdebild“ zu schreiben, was zu Beginn der Behandlung im Vordergrund stand und wie sich das im Behandlungsverlauf änderte). Mit fortschreitendem Zeitverlauf stellt sich hierzu Übung ein. Dokumentation Der erste Schritt zur Umsetzung ist eine entsprechende Dokumentation. Wer die Besonderheiten, die einen höheren Faktor rechtfertigen, nicht dokumentiert, hat in Fällen, wo sich das nicht zum Bespiel schon aus den Diagnosen oder dem Leistungsumfang ergibt, oft bei der Rechnungserstellung nicht mehr vor Augen, dass er einen höheren Faktor ansetzen kann. Zudem erschwert mangelnde Dokumentation die Beantwortung von Nachfragen oder gar die Durchsetzbarkeit im Streitfall. Alle Tipps mit Stichwort-Suchfunktion und Archiv finden Sie auch unter www.abrechnungstipps.de – kostenlos! 47