Ökonomische Anwendungen ganzrationaler Funktionen

Werbung

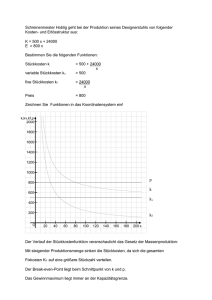

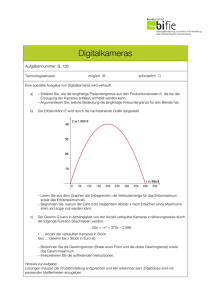

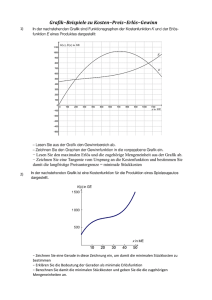

Ökonomische Anwendungen ganzrationaler Funktionen ©ah Gesamtkostenfunktion K(x) = Kv + Kfix Beispiel: K(x) = x2 + 3x + 4 Kv(x) = x2 + 3x Stückkosten k(x) k(x) = K(x) / x k(x) = x + 3 + 4/x variable Stückkosten kv(x) kv(x) = Kv(x) / x kv(x) = x + 3 progressiver Kostenverlauf K´´(x) > 0 degressiver Kostenverlauf K´´(x) < 0 Kfix(x) = 4 getrennt durch WP Kostenminimierung Betriebsoptimum Betriebsminimum Minimum der Stückkosten Minimum der variablen Stückkosten Bedingung für x k'(x) = 0 und k"(x) >0 Lösung evtl. NNV! Bedingung für x kv'(x) = 0 und kv"(x) > 0 langfristige Preisuntergrenze kurzfristige Preisuntergrenze minimale Stückkosten k(x) minimale variable Stückkosten kv(x) Erlösfunktionen: E(x) bei vollständiger Konkurrenz bei Angebotsmonopol Stückpreis p (konstant) stückzahlabhängiger Stückpreis p(x) = - mx + b; m, b > 0 Erlösfunktion: E(x) = p · x Graf: Gerade Erlösfunktion: E(x) = p(x)* x Graf: Kurve Erlösmaximum: Bdg: E' (x) = 0 und E" (x) < 0 Gewinnfunktion: G(x) = E(x) - K(x) Gewinnmaximum (Nutzenmaximum): Bdg: G'(x) = 0 und G"(x) < 0 x: gewinnmaximale Menge G(x): maximaler Gewinn Gewinnintervall/Gewinnbereich: Bdg: G(x) = 0 Cournotscher Punkt C: Gewinnintervall zwischen x1 und x2, mit x1 < x2 x1 : Nutzen/Gewinnschwelle C (x/p(x)), mit x vom Gewinnmaximum x2 : Nutzen/Gewinngrenze Ökonomische Anwendungen ganzrationaler Funktionen BWL - Grundwissen Die Gewinnschwelle ist gekennzeichnet durch jene Menge, ab der Gewinn erzielt wird Das Gewinnmaximum ist der Punkt auf Gewinnfunktion, bei dem der höchstmögliche Gewinn erzielt wird (Cournot-Punkt). Auf der x-Achse lässt sich die zugehörige gewinnmaximierende Menge ablesen. Die Gewinngrenze ist die Menge, bei der noch kein Verlust erzielt wird. Der Cournotscher Punkt bezieht sich auf die Marktform des Monopols. Seine Koordinaten geben die gewinnmaximale Preis-Mengen-Kombination eines Monopolisten an. Der Gesamtkostenverlauf bei Herstellung eines Produktes hat ausschlaggebende Bedeutung für die Preisbildungspolitik (Mengenrabatte, Standardpreis usw.) eines Unternehmens. Nach innen spielt der Kostenverlauf u.a. bei der Frage eine Rolle, wann sich Investitionen amortisieren und bei welcher Ausbringungsmenge der Break-Even-Point erreicht wird. Steigen die Gesamtkosten proportional zur Steigerung der Leistung an, so bleiben die Kosten pro Leistungseinheit gleich (linearer, proportionaler Gesamtkostenverlauf). Der degressiv ansteigende Gesamtkostenverlauf ist die wahrscheinlich häufigste Kostenverlaufsform. Die Kosten steigen bei niedriger Produktion steil an, der Kostenanstieg flacht bei zunehmender Anzahl an Leistungseinheiten aber immer weiter ab. Umso mehr Produkte produziert werden, desto weniger steigen die Gesamtkosten. Höhere Produktionsmengen führen zu einer besseren Kosteneffizienz. Der progressive Kostenverlauf kommt in der Praxis selten vor. Die Kosten steigen umso mehr, je mehr Produkte produziert werden, d.h. desto höher wird auch der Preis pro Produkt. Dies ist sehr unrealistisch! Die langfristige Preisuntergrenze steht für den Preis im Tiefpunkt der Stückkosten. Ein Unternehmen macht weder Gewinn noch Verlust, wenn es zum Betriebsoptimum produziert und anschließend zum Preis der langfristigen Preisuntergrenze verkauft. Bei der langfristigen Preisuntergrenze werden also die Vollkosten abgedeckt, also variable wie auch fixe Kosten. Die kurzfristige Preisuntergrenze steht für den Preis im Tiefpunkt der variablen Stückkosten. Produziert man zur Menge des Betriebsminimums, deckt man komplett die variablen Kosten ab, macht aber gleichzeitig einen kalkulierten Verlust in Höhe der Fixkosten. Kurzfristig kann dieser Verlust in Kauf genommen werden, langfristig wird das Unternehmen aber scheitern, wenn es die Waren lediglich zur kurzfristigen Preisuntergrenze verkauft. ©ah