Wir bieten einen Fernseher zum Listenverkaufspreis von 995,00

Werbung

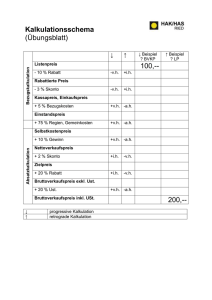

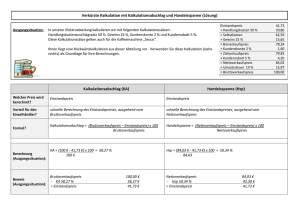

Wir bieten einen Fernseher zum Listenverkaufspreis von 995,00€ inkl. USt an. Der Einstandspreis beträgt 549,50 €. Es wurde bisher aus dem Verkauf dieser Geräte ein Umsatz von 116.415,00 € (inkl. USt) generiert. Der Preis wird nun auf 895,- € (brutto) gesenkt, um so eine Erhöhung des Absatzes zu erzielen. Es sind 2% Skonto und 10% Mengenrabatt bei 20% des Umsatzes zu berücksichtigen. a) Ermitteln Sie den Deckungsbeitrag vor der Preissenkung. b) Ermitteln Sie den Deckungsbeitrag nach der Preissenkung. c) Welcher Umsatz muss nach der Preissenkung erzielt werden um gleichen Deckungsbeitrag zu erzielen? Geben Sie an um wie viele Stück sich der Umsatz verändert und geben Sie die Änderung auch in Prozenten (auf eine Dezimale genau) an. a) Einstandspreis + Deckungsbeitrag Nettoverkaufspreis + 20% USt Bruttoverkaufspreis b) Einstandspreis + Deckungsbeitrag Nettoverkaufspreis + 2% Skonto c) 549,50 € 279,67 € 829,17 € 165,83 € 995,00 € 549,50 € 166,79 € 716,29 € 14,62 € 730,91 € + Rabatt 14,92 € Nettoverkaufspreis 745,83 € + 20% USt 149,17 € Bruttoverkaufspreis 895,00 € (10 % von 20%= 2%) Deckungsbeitrag gesamt vor der Preissenkung: 116.415,- € : 995,- € = 117 verkaufte Stück 117 Stück x 279,67 € (DB je Stück) = 32.721,39 € DB gesamt DB je Stück nach der Preissenkung 166,79 € 32.721,39 € : 166,79 € = 196,18 ≈ 197 Stück notwendig 197 Stück – 117 Stück = 80 Stück Steigerung notwendig Steigerung in % = (80 : 117) x 100 = 68,38 % Steigerung