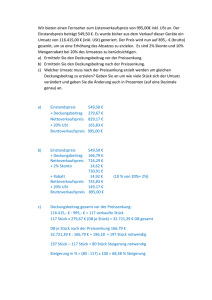

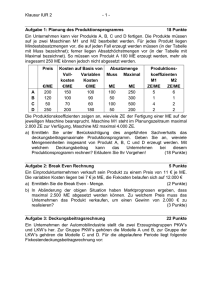

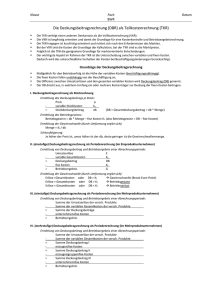

Prozessorientierte Standard-Einzelkostenrechnung (PSEK)

Werbung

")

Prozessorientierte Standard-Einzelkostenrechnung (PSEK) Teilkostenrechnung Konzept der PSEK: Einem Geschäft werden nur die Kosten zugerechnet, die von ihm auch verursacht wurden. also nur variable Kosten Problem: In KI gibt es nur wenige direkt zurechenbare variable Kosten. Daher geht die PSEK folgenden Weg: Beispiel: Der Bankverein Werther will den Deckungsbeitrag für ein Schließfach ermitteln für das es aufgrund der Konkurrenzsituation eine Miete von 40 € im Jahr erzielen kann. 1. Die Leistungen werden bestimmt und von anderen Leistungen abgegrenzt. 2. Arbeitsablaufstudien zerlegen einen Prozess in Teilprozesse, um die Arbeits-, Sachund Anlagekosten so weit wie möglich der Leistung zuordnen zu können. Bsp. 8 min für Besuch eines Schließfachs 4 mal im Jahr Arbeitszeitstudien haben ergeben: Umgerechnet auf ein Beratung eines Mietinteressenten = durchschnittlich 5 min Jahr der Dauer des Vertragsabschluss = durchschnittlich 3 min Begleitung eines Mieters pro Jahr = durchschnittlich 4 * 8min Mietverhältnisses Kosten für höherqualifizierten Mitarbeiter = 100.000 € Kosten für qualifizierten Mitarbeiter = 60.000 € 200 Tage á 8 Stunden Arbeit pro Mitarebiter Formular für Mietvertrages = 0,04 € Unterschriftenkarte = 0,06 € Mieter erhält 2 Schlüssel; Kosten je Schlüssel = 10 €; bleiben durchschnittlich 8 Jahre im Gebrauch Jährliche Raumkosten für ein Schließfach = 6,25 € Jährliche Kosten für Schließfachanlage = 2,50 € Wie groß sind der Standardstückkostensatz und der Deckungsbeitrag? 3. Arbeitszeiten werden mit Personalkostensätzen entsprechend der Mitarbeiterqualifizierung bewertet: Personaleinzelkostenfaktor = 100.000 € / 96.000 min = 1,04 €/min = 60.000 € / 96.000 min = 0,63 €/min Problem: Praxisfremd, dass Mitarbeiter 100 % seiner Leistung gibt. (es könnte auch mit einer 80prozentigen Auslastung des Mitarbeiters gerechnet werden; dann steigen die Kosten pro Minute) 4. Alle direkt der Einzelleistung zurechenbaren Kosten ergeben den Standardstückkostensatz 5. Standardstückkostensatz muss mit dem erzielbaren Erlös verglichen werden. Differenz = Deckungsbeitrag Personalkosten Arbeitszeit StandardKosten / min (min) stückkosten 1 5 1,04 € 5,20 € 1 3 0,63 € 1,89 € 4 8 0,63 € 20,16 € Teilprozesse Einheiten Beratung Vertrag Begleitung Summe 27,25 € Sachmittelkosten Kostenart Einheiten Formular Karte Schlüssel 1 1 2 StandardStandardkostensätze stückkosten 0,04 € 0,04 € 0,06 € 0,06 € 1,25 € 2,50 € Summe 2,60 € Anlagekosten Summe Tresor-Gebäudeteil Schließfachanlage Mieterlös - Standardstückkostensatz = Deckungsbeitrag zu den Overheadkosten 6,25 € 2,50 € 8,75 € 40,00 € 38,60 € 1,40 € Overheadkosten = indirekte Standardkosten (können nicht für den Prozess ermittelt werden); Bsp.: Geschäftsleitung, allgemeine Verwaltung, kalkulatorische Kosten, etc. Restkosten = Unterauslastung der Mitarbeiter; Ineffizienz bei Leistungserstellung; Beratung ohne Geschäftsabschlüsse, überteuerter Einkauf von Personal und Sachmittel Was ist wenn die ermittelten IST-Kosten höher sind als die verrechneten StandardEinzelkosten? Zu viel Personal in der Abteilung Bezahlung des Personals entspricht nicht den Tarifen Materialverbrauch ist zu hoch Tatsächliche Preise der Materialien sind zu hoch Etc.