Erlös- und Kostenrechnung 547,6 KB

Werbung

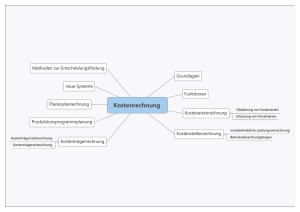

Erlös- und Kostenrechnung http://kore.gemeindefinanzen.net Ergänzungsunterlage 9 Version 1 Andreas Parrer: Finanzen managen in österreichischen Gemeinden Ergänzungsunterlage 9 Version 1 1 von 4 1 Erlös- und Kostenrechnung Die Erlös- und Kostenrechnung ist die Methode, mit der Kostenwahrheit darstellbar wird. Mit ihr werden Vorhaben kalkulier- und steuerbar. Sie ist ein Modell des Unternehmens1. Sie sollte im Gesamtsystem der Gemeinde verankert sein, damit Vergleichbarkeit zu den übrigen Aufzeichnungen erhalten bleibt. Eine abgehobene Erlös- und Kostenrechnung bringt niemandem etwas. Die Erlös- und Kostenrechnung verfolgt drei Ziele 1. Die Ermittlung der voraussichtlichen Kosten einer Auftragsabwicklung als Basis eines Angebotspreises (Vorkalkulation) 2. Die laufende Kontrolle der Wirtschaftlichkeit durch Vergleich der anfallenden Kosten mit der erstellten betrieblichen Leistung (Zwischenkalkulation) 3. die Ermittlung der tatsächlich angefallen Kosten einer Abwicklung (Nachkalkulation) Zur Erreichung dieser Ziele werden 3 Fragen gestellt 1. Welche Kosten sind angefallen? Material, Arbeit, Kapital, Fremdleistung, Gesellschaft (Steuern etc) … = Kosten erfassen: Kostenarten(rechnung) 2. Wo sind Kosten angefallen? Rathaus, Sporthalle, Gärtnerei ... nach bestimmten Kriterien betrieblich abgegrenzter Bereich … = Kosten verteilen: Kostenstellen(rechnung) 3. Wofür sind Kosten angefallen? Produkt (z.B. Kinderbetreuung, Gemeindewohnung, ...) … = Kosten verrechnen: Kostenträger(rechnung) Jede dieser drei Arten der Kostenbetrachtung beinhaltet alle Kosten des Unternehmens. Sinngemäß gilt das auch für die Erlöse – welche spätestens bei der Kostenträgerrechnung ins Spiel kommen müssen. Wir schauen also alles drei mal an, jeweils aus einer anderen Ordnung und Perspektive. Umgekehrt könnte man sagen, jeder Buchungssatz muss drei Informationen angefügt bekommen: welcher Kostenart er zugehört, welcher Kostenstelle er unterliegt und welchem Kostenträger er zugeteilt wird. Die Kostenartenrechnung Diese bildet alle Kosten des Unternehmens ab und sortiert sie so, dass die Art der Kosten erkennbar ist. Unternehmen, die zur doppelten Buchhaltung (Bilanzierung) verpflichtet sind, erhalten über den sogeannnten Einheitskontenrahmen ein eng vorgebenes Schema. Ähnliches gilt im öffentlichen Bereich mit dem Postenverzeichnis der VRV. Private Unternehmen sind bei der Festlegung der Kostenarten grundsätzlich frei, es gilt aber als „state of the art“ folgendes Schema zu verwenden: Abbildung 1: Kostenarten 1 [Radke 2002] Andreas Parrer: Finanzen managen in österreichischen Gemeinden Ergänzungsunterlage 9 Version 1 2 von 4 Abbildung 2: Schema der Kostenarten Die Kostenstellenrechnung Diese bildet alle Kosten und Erlöse des Unternehmens ab und sortiert sie so, dass die innere Kostenstruktur erkennbar ist. Dabei gibt es 2 Hauptgruppen. Einzelkosten Sind Kosten, die sich einer Kostenstelle direkt zuordnen lassen. z.B. Materialkosten: genaue Menge für ein Stück eines Produktes ist bekannt. Einzelkosten sind in der Auswirkung unproblematisch, da sie direkt den Stückpreis bestimmen. Gemeinkosten Sind jene Kosten, die sich einer Kostenstelle nicht direkt zuordnen lassen, z.B. Miete Betriebsgebäude, Betriebskosten. Der genaue Anteil dieser Kosten für ein Stück eines Produktes ist nicht bekannt oder nicht mit vertretbarem Aufwand ermittelbar. Gemeinkosten sind unangenehm in der praktischen Handhabung, sie können nur über Zuschlagssätze der Kostenstelle oder dem Kostenträger real zugeordnet werden und es bleibt immer das Risiko von nicht bedeckten Resten. Abbildung 3: Kostenstellen Damit dieses Risiko lohnt, werden vorallem jene Kosten als Gemeinkosten verrechnet, die zu geringfügig oder ihrer Art nach nicht aufteilbar sind (Benzinkosten, Stromkosten, Gebäudemieten). Die Bildung von Zuschlägen (Gemeinkosten) obliegt jedem Unternehmen frei. Es gelten aber exakte Regeln für die Bildung von Zuschlägen: • • einmalige, genaue Ermittlung des aufzuteilenden Kostenbetrages innerhalb eines genauen Durchrechnungszeitraumes, Ermittlung der Bemessungsgrundlage für den gleichen Durchrechnungszeitraum. Dabei dürfen an keiner Stelle Kostenarten, Kostenstellen und Kostenträger vermischt werden. all diese Werte müssen darüber hinaus in einem sachlich argumentierbaren Zusammenhang stehen - danach ist ein Zuschlagsprozentsatz errechenbar. Der Prozentsatz muss laufend aktualisiert werden (jährlich) und entbindet nicht von der tatsächlichen Kostenerfassung für diesen Bereich Andreas Parrer: Finanzen managen in österreichischen Gemeinden Ergänzungsunterlage 9 Version 1 3 von 4 Einzelkosten und Gemeinkosten ergeben in Summe, beispielsweise bezogen auf ein Produkt, die sogenannten Vollkosten. Die Kostenträgerrechnung Bildet alle Kosten und Erlöse des Unternehmens ab und sortiert sie so, dass sie den Preis eines Produktes oder Projektes bestimmen können. Die Kostenträgerrechnung begleitet den kalkulatorischen Weg eines Produktes/Projektes hin zum Verkaufspreis/Endverbraucherpreis. Es gibt 2 Hauptgruppen: Einmalkosten Abbildung 4: Kostenträger (auch fixe Kosten) sind jene Kosten, die sich der Marktlage (Produktionssituation, noch einfacher: der produzierten Menge) nicht anpassen bzw. dem Wesen nach nur einmal anfallen. In aller Regel sind dies die Entwicklungskosten eines Produktes. Sie sind immer gleich, egal wie viel produziert wird; daher unangenehm, weil bei geringen Produktionsmengen die Rückrechnung auf den Stückpreis diesen exorbitant in die Höhe treibt (Hebelwirkung). Stückkosten (auch variable Kosten) sind jene Kosten, die sich der Marktlage (Produktionssituation) anpassen, sie steigen und fallen mit produzierter Menge (keine Hebelwirkung). In aller Regel sprechen wir auch von den Entstehungskosten, also den Aufwänden zur reinen Herstellung. Sie sind relativ unproblematisch, sie verändern den Stückpreis nicht abhängig von der produzierten Menge. Auf diese Art und Weise bestimmen die Kosten den Preis. Abbildung 5: Der Weg zum Verkaufspreis Nach Beschreiten dieses kalkulatorischen Weges wissen wir nun den Preis, den das Produkt letztendlich erzielen muss. Das ist ein wichtiger Indikator. Aber nicht der einzige. Andreas Parrer: Finanzen managen in österreichischen Gemeinden Ergänzungsunterlage 9 Version 1 4 von 4