Document

Werbung

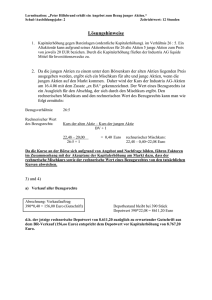

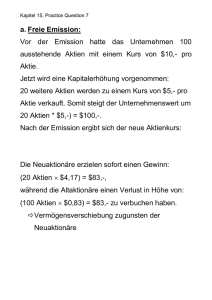

Finanzierung und Investition Aussenfinanzierung mit Eigenkapital: Beteiligungsfinanzierung durch Ausgabe von Aktien Prof. Dr. Rainer Stachuletz Corporate Finance Hochschule für Wirtschaft und Recht Berlin Berlin School of Economics and Law Beteiligungsfinanzierung INHALTE: • Definition: Beteiligungsfinanzierung • Rechte und Pflichten von Eigen- und Fremdkapitalgebern • Begriff und Bedeutung von Aktien • Aktienarten • Bewertung von Aktien • Formen der Kapitalerhöhung • Bezugsrechte Beteiligungsfinanzierung Definition Unter „Beteiligungsfinanzierung“ versteht man die Zuführung von Eigenkapital durch den oder die Eigentümer, wobei die Geldmittel dem Unternehmen von außen zufließen, also nicht vom Unternehmen selbst erwirtschaftet werden. Bei der Beteiligungsfinanzierung handelt es sich somit um eine Außenfinanzierung mit Eigenkapital. Möglichkeiten und Organisation der Beteiligungsfinanzierung sind in besonderem Maße abhängig von der Rechtsform der Unternehmung. Rechte und Pflichten von Eigen- bzw. Fremdkapitalgebern Eigenkapitalgeber Anspruch auf Gewinn Mitträger des Unternehmensrisikos Mitsprache- und Mitentscheidungsrechte, Einfluß auf die Unternehmenspolitik Kapitalübelassungsdauer grundsätzlich unbegrenzt Fremdkapitalgeber Anspruch auf Verzinsung des eingesetzten Kapitals Trägt kein Unternehmensrisiko Keine Mitsprache und Mitentscheidungsrechte Kapitalüberlassungsdauer begrenzt Begriff und Bedeutung von Aktien Aktie Die Aktie ist ein Wertpapier, die seinem Inhaber, dem Aktionär, Teilhaberrechte an einer Aktiengesellschaft oder einer Kommanditgesellschaft auf Aktien verbrieft. Aktionärsrechte Durch den Erwerb einer Aktie erhält der Aktionär folgende Rechte: Stimmrecht in der Hauptversammlung Recht auf Gewinnanteil (Dividende) Recht auf Anteil am Liquidationserlös Bezugsrecht Informationsrecht Eigenkapitalbestandteile Das bilanzierte Eigenkapital besteht aus den Komponenten: Grundkapital Rücklagen Gewinn- oder Verlustvortrag Aktienarten Nennwertaktien: Nennwertaktien lauten auf einen bestimmten Nennbetrag (Mindestwert 1 €): Die Summe der Nennwerte entspricht dem Grundkapital. Bei Nennwertaktien bestimmt sich der Anteil am Grundkapital nach dem Verhältnis ihres Nennbetrages zum Grundkapital (§ 8, Abs. 4, AktG) Stückaktien: Bei Stückaktien bestimmt sich der Anteil am Grundkapital nach der Zahl der Aktien (§ 8, Abs.4, AktG). De facto handelt es sich bei vielen Nennwertaktien mit einem rechnerischen Nominalwert von 1 € um Stückaktien. Namensaktien: Tragen den Namen des Aktionärs, der auch ins Aktienbuch der Gesellschaft eingetragen ist (§ 67, Abs.1, AktG). Ist die Übertragung der Namensaktien an die Zustimmung der Gesellschaft gebunden, spricht man von vinkulierten NA. Inhaberaktien: Übertragung durch Einigung und Übergabe; keine namentliche Bezeichnung des Eigentümers Stammaktien: Gewähren alle im AG für den Normalfall vorgeseh. Rechte (z.B. Stimmrecht, Dividende, Teilnahme HV Vorzugsaktien: Räumen dem Inhaber gewisse Sonderrechte ein, z.B. bei der Gewinnverteilung, dafür Inkaufnahme eines Nachteils wie z.B. Höhere Dividende gegen Stimmrechtsverzicht Bewertungsgrundlagen: Vorzugsaktien (Dividendenvorzüge) Vorzugsaktien sind solche Aktien, bei denen dem Inhaber für einen unendlichen Zeitraum eine festgelegte jährliche Dividende zusteht. • PS0 = Markt Preis • Dp = Erwartete Dividendenzahlungen der nächsten Periode • rp = Diskontierungszins Dp PS 0 = rp Beispiel: Investoren erwarten eine 11%ige Rendite für eine Vorzugsaktie, die jährliche Vorzugsdividenden in Höhe von $2.30 vorsieht. Wie lautet der faire Preis der Aktie ? PS 0 = Dp rp = $2.3 = $20.90 / Aktie 0.11 Bewertungsgrundlagen Stammaktien Fairer Preis einer Stammaktie D1 P1 P0 1 (1 r ) • P0 = Barwert des Aktienpreises am Ende der Periode 1. • D1 = Dividendenzahlungen am Ende der Haltedauer • r = Diskontierungszins Bewertungsgrundlagen Stammaktien • Was bestimmt die Höhe von P1 ? – PV des erwarteten Preises nach Periode 2 (P2), zuzüglich Dividendenzahlungen.. – P2 entspricht dem Barwert des Preises nach Periode 3 (P3), zuzüglich Dividendenzahlungen etc... • Führen wir diese Bewertungslogik fort, dann entspricht der heutige Preis dem Barwert des zukünftigen Dividendenstroms…: D2 D1 D3 D4 D5 P0 .... 1 2 3 4 5 (1 r ) (1 r ) (1 r ) (1 r ) (1 r ) “Zero Growth” Bewertungsmodell • Zur Bewertung einer Stammaktie entsprechend dieses Modells müssen wir Annahmen über die künftigen Dividendenzahlungen machen: Das “Zero growth” – Modell unterstellt konstante, nicht wachsende künftige Dividendenzahlungen D1 = D2 = ... = D • Berücksichtigen wir konstante künftige Dividendenzahlungen D, entspricht das Bewertungsmodell dem Modell zur Errechnung des Barwertes “ewiger” Renten: D1 P0 r “Gordon-Shapiro” Bewertungsmodell • Das GSB arbeitet mit der Annahme einer jährlich um einen konstanten Faktor (1+g) wachsenden Dividende, wobei g kleiner ist als die zugrundegelegte Verzinsung (r>g) • Unter diesen Bedingungen, können entspricht das Bewertungsmodell dem Modell zur Bestimmung des Barwertes ewiger Renten, die jährlich um einen konstanten Prozentsatz g wachsen: D1 P0 rg Eq.4.6 Beispiel: Zuckerzwerg Corp. wird im nächsten Jahr eine Dividende in Höhe von 1 € zahlen. Wenn Investoren glauben, daß sich an dieser Dividendenzahlung für sehr lange Zeit nichts ändern wird und die erwartete Rendite für solche Aktien bei 10% liegt, läßt sich der faire Preis der Zuckerzwerg-Aktien einfach bestimmen: D1 3€ P0 30€ r 0.1 Wie ändert sich die Bewertung, wenn neunmalkluge Investoren nun zu wissen glauben, daß die Zuckerzwerg-Dividende in jedem Jahr um 3% wachsen wird ? P0 D1 3€ 42,86 € r g 0.10 0.03 “Variable Growth” – Modell Beispiel • Bewerten Sie die Aktie von Morris Industries Ltd., • Annahmen: – Zuletzt hat Morris eine Dividende von 4 USD je Aktie gezahlt. – Investoren erwarten, daß diese Dividenden in den nächsten drei Jahren jeweils um 8% wachsen werden. – Nach diesem stümischen Wachstum wird sich ein konstantes Dividendenwachstum von 5% einstellen. – Die Investorengemeinde erwartete eine Rendite von 12%. “Variable Growth” – Modell Bewertungsschritte 1 und 2 • Berechnung der Dividenden in den Jahren 1,2 und 3 mit Hilfe des Wachstumsfaktors (1+g) = 1.08: Div1= Div0 x (1+g1) = $4 x 1.08 = $4.32 Div2= Div1 x (1+g1) = $4.32 x 1.08 = $4.67 Div3= Div2 x (1+g1) = $4.67 x 1.08 = $5.04 • Berechnung der Barwerte der Dividendenzahlungen in den Jahren 1,2 und 3: PV of Div1= Div1 (1+r)1 = $ 4.32 (1.12) = $3.86 PV of Div2= Div2 (1+r)2 = $ 4.67 (1.12)2 = $3.72 PV of Div3= Div3 (1+r)3 = $ 5.04 (1.12)3 = $3.59 Summe der Barwerte = $3.86 + $3.72 + $3.59 = $11.17 “Variable Growth” – Modell Bewertungsschritt 3 • Bestimmung der Dividendenzahlung am Ende des 8% igen Wachstumspfades: D3 = D1 x (1+ g)3 = $ 4.00 x (1.08)3 = $5.04 • Bestimmung der nächsten Dividende mit Hilfe des niedrigeren Wachstumsfaktors (5%): D4 = D3 x (1+ g2) = $ 5.04 x (1.05) = $5.292 • Bestimmung des Preises mit Hilfe des GordonShapiro Modells (D4=$5.292, g =0.05, r =0.12): $5.292 $5.292 D 4 = = = $75.60 P3 = r - g 2 0.12 - 0.05 0.07 “Variable Growth” – Modell Bewertungsschritt 3 • Ermittlung des Barwertes von P3 by durch Diskontierung mit (1+r)3 $75.60 $75.60 P 3 PV0 = = = = $53.81 3 3 (1 r ) (1.12) 1.405 “Variable Growth” – Modell Bewertungsschritt 4 • Die Summe aus dem ermittelten Barwert und den Barwerten der nächsten drei Dividendenzahlungen ergibt den fairen Preis der Morris Aktie: P0 = $11.17 + $53.81 = $64.98 Fairer Preis der Morris Aktie Remember: Variable künftige Wachstumsraten lassen sich nur mit dem “Variable-Growth”-Modell Angemessen bei der Preisbildung berücksichtigen. Unternehmengsbewertung Free Cash Flow Ansatz Ermittlung und Diskontierung der “freien” cash flows, die Diskontierung eine Unternehmung in der Zukunft erwirtschaften kann. Verwendung der durchschnittlichen Kapitalkosten (WACC) bei der Diskontierung der freien cash flows: WACC: durchschnittlichen Zinsen (nach Steuern), die eine Unternehmung für Eigen- und Fremdkapitalfinanzierungen zu zahlen hat. Im Ergebnis sehen wir den Wert der Unternehmung. Wie können wir daraus den Marktwert des Eigenkapitals (der Aktien) der Unternehmung ableiten ? Marktwert des Eigenkapitals einer Unternehmung VS = VF – VD – VP • VS = Marktwert der Stammaktien • VF = Unternehmenswert • VD = Marktwert des Fremdkapitals • VP = Marktwert der Vorzugsaktien Als Beispiel.... Morton Restaurant Group (MRG) Die Aktien wurden im ersten Quartal 2011 zu einem Preis zwischen $20 - $25 gehandelt Mit Hilfe des free cash flow Ansatzes können wir versuchen, den Marktwert der MRG – Aktien zu ermitteln. Beispiel: Mortons Restaurant Group MRG • Ende 2011 lag der Marktwert von MRG’s Fremdkapital bei $66 Mio. • Morton hat keine Vorzugsaktien ausgegeben. • 4,148,002 Stammaktien sind ausgegeben. • Der free cash flow in 2011 war $4.8 Mio. • Zwischen 2008 und 2011 sind Umsätze und Operative Ergebnisse um jeweils 14% gewachsen. Es sei angenommen, daß Mortons in den Jahren 2012 bis 2015 ein free cash flow Wachstum von jährlich 14% erreichen kann. Danach setzt sich das Wachstum um 7% jährlich fort. Mortons’ WACC liegt bei 11%. Beispiel: Mortons Restaurant Group Jahr Wachstum Wachstums Rate (%) 2011 Historic 2012 Fast 14 $4,800,000 x (1.14)1 = $5,472,000 2013 Fast 14 $4,800,000 x (1.14)2 = $6,238,080 2014 Fast 14 $4,800,000 x (1.14)3 = $7,111,411 2015 Fast 14 $4,800,000 x (1.14)4 = $8,107,009 2005 Stable 7 $8,107,009 x (1.07)1 = $8,674,499 Given FCF Entwicklung $4,800,000 Mit Hilfe des „Variable Growth“ Modells läßt sich problemlos der Unternehmenswert feststellen ... Beispiel: Mortons Restaurant Group FCF0 1 g1 FCF0 1 g1 FCF0 1 g1 VF ... 1 2 (1 r ) (1 r ) (1 r ) N 1 2 N 1 FCFN 1 N ( 1 r ) r g 2 VF 2012 $5,472,000 $6,238,080 $7,111,411 $8,107,009 1 2 3 4 (1.11) (1.11) (1.11) (1.11) 1 $8,674,499 4 ( 1 . 11 ) 0 . 11 0 . 07 $4,929,730 $5,062,966 $5,199,802 $5,340,338 $142,854,029 $163,386,865 Beispiel: Mortons Restaurant Group VF = 163,386,865 VD = $66,000,000 VP = $0 VE = $163,386,865 - $66,000,000 - $0 = $97,386,865 Dividieren wir den Marktwert des Eigenkapitals (VE) durch die Anzahl der ausgegebenen Aktien (4,148,002 ) erhalten wir den Preis der Aktie: VAktie $97,386,865 $23.40 4,148,002 Methoden der Aktienbewertung Andere Modelle Buchwert je Aktie Liquidationswert • • • Kurs-Gewinn Verhältnis (KGV) • • Der aus der Bilanz entnommene Buchwert je Aktie ergibt sich aus der Division des Gesamtkapitalwertes – Fremdkapital durch die Anzahl der Aktien. Der Wert je Aktie, der sich bei Liquidation aller Assets nach Bezahlung aller Schulden ergibt. Zeigt den Betrag, den Investoren je USD Umsatz pro Aktie bezahlen würden. KGV unterscheiden sich zwischen verschiedenen Branchen, aber auch zwischen Unternehmen der gleichen Branche. KGV sei angeblich sinnvoll für Unternehmen im Privatbesitz. Formen der Kapitalerhöhung Ordentliche Kapitalerhöhung (§§ 182-191 AktG).Normalform der Erhöhung des gezeichneten Kapitals. Sie erfolgt i.d.R. durch die Ausgabe neuer Aktien. Die ordentliche Kapitalerhöhung ist an verschiedene Voraussetzungen gebunden, wie z.B. Zustimmung mit ¾ Mehrheit des vertretenen Grundkapitals, Eintrag beim Handelsregister. Bei der ordentlichen Kapitalerhöhung haben die Altaktionäre grundsätzlich ein Bezugsrecht auf die jungen Aktien gemäß ihrer Beteiligung. Bedingte Kapitalerhöhung (§§ 192 – 201 AktG) Die bedingte Kapitalerhöhung ist zweckgebunden Sie darf nur in bestimmten Fällen durchgeführt werden, z.B. wenn Bezugsrechte an Arbeitnehmer der Gesellschaft im Rahmen der Gewinnbeteiligung gewährt werden. Genehmigte Kapitalerhöhung (§§ 202-206 AktG) Die Erhöhung des gezeichneten Kapitals ist nicht an einen bestimmten, gegenwärtigen Finanzierungsanlaß gebunden. Diese Form der Kapitalerhöhung ermöglicht es der Gesellschaft, einen sich zu einem späteren Zeitpunkt ergebenden Kapitalbedarf durch Ausgabe neuer Aktien schnell decken zu können, ohne daß die Formalien der ordentlichen Kapitalerhöhung erfüllt sein müssen. Kapitalerhöhung aus Gesellschaftsmitteln (§§ 207-220 AktG) Diese Form der Kapitalerhöhung unterscheidet sich von den vorangegangenen Formen dadurch, daß der Gesellschaft durch die Kapitalerhöhung kein zusätzliches Kapital zufließt, sondern lediglich eine Umschichtung des bilanzierten Eigenkapitals erfolgt (Umschichtung von Rücklagen in Grundkapital). Die Kapitalerhöhung aus Gesellschaftsmitteln bietet sich insbesondere dann an, wenn die Aktien breit gestreut werden sollen, weil dadurch ihr Kurs relativ niedrig gehalten werden kann. Formen der Kapitalerhöhung Kapitalerhöhung aus Gesellschaftsmitteln Teile der im Wege der Innenfinanzierung gebildeten Gewinnrücklagen werden durch Ausgabe von Zusatzaktien (Berichtigungsaktien) anteilig zum bisherigen Grundkapital in Grundkapital umgewandelt. Keine Mittelzufluß, da bilanztechnisch lediglich ein Passivtausch stattfindet. Durch die Kapitalerhöhung soll der Kurswert der Aktie ermäßigt werden. Beispiel: Grundkapital: 80 Mio.€ (NW=1,-€), Gewinnücklagen: 20 Mio.€, FK: 200 Mio.€; AV: 200 Mio.€, UV: 100 Mio.€; Aktienkurs: 10,-€ => Börsenkapitalisierung = 800 Mio.€ (= 80 Mio.€ * 10,-€) => Umwandlung der offenen Rücklagen von 10 Mio.€ in Grundkapital => Bezugsverhältnis = 8:1 => Ausgabe von 10 Mio. Zusatzaktien Formen der Kapitalerhöhung Beispiel: Kapitalerhöhung aus Gesellschaftsmitteln Bilanz vor der Kapitalerhöhung Aktiva Passiva AV UV 200 100 TOTAL EK 100 Grundkapital 80 offene Rücklagen 20 FK 200 300 nach der Kapitalerhöhung Aktiva Passiva UV TOTAL 200 100 300 10€ 80Mio 800Mio € 300 Bilanz AV Aktienkurs Anzahl Aktien alt Börsenkapitalsierung EK 100 Grundkapital 90 offene Rücklagen 10 FK 200 Börsenkapitalsierung 800Mio € Anzahl Aktien neu 90Mio Neuer Börsenkurs 8.89€ (=800 Mio Börsenkapitalsierung / 90 Mio Akien) 300 Bezugsrechte - Grundlagen Bezugsrecht verkörpern das Recht, bei einer Kapitalerhöhung einen dem bisherigen Anteil am Grundkapital entsprechenden Teil der jungen (neuen) Aktien zu erwerben (§ 186 Abs. 1 AktG) • • • In quantitativer Sicht der Erhalt des quotalen Anteils am Aktienkapital und der Dividendensumme In qualitativer Sicht das Stimmrecht und damit der Einfluss auf die Unternehmenspolitik In vermögensmäßiger Sicht der absolute Wert des Aktienbesitzes Der Kurs der jungen Aktien liegt i.d.R. unter dem Kurs der alten Aktien aber über dem Nennwert. Die richtige Festlegung des Ausgabe- oder Bezugskurses für die jungen Aktien ist von entscheidender Bedeutung für den Erfolg der Kapitalerhöhung. Formal muss der Ausgabekurs mindestens dem Nominalwert der Aktien (= Untergrenze) entsprechen. Wirtschaftlich gilt der Börsenkurs als obere Grenze, weil die jungen Aktien nicht teuerer sein dürfen als die alten, will man Käufer für sie finden. Aus Sicht des emittierenden Unternehmens sollte der Ausgabekurs möglichst hoch, möglichst dicht beim Börsenkurs der alten Aktien angesiedelt sein. Die Interessenlage des Käufers ist dagegen auf einen möglichst niedrigen Ausgabekurs gerichtet. Bezugsrechte - Rechnerische Ermittlung- Der Kurs der jungen Aktien liegt zwischen dem Nennwert und dem Kurs der alten Aktien Ka. Durch Ausgabe der jungen Aktien zum Kurs Kn ergibt sich demnach ein neuer Markt- oder Mischkurs KM für alle Aktien zusammen: KM Ka a Kn n an Das Bezugsrecht B ergibt sich aus: Ka a Kn n B Ka an Legende: B = Ka = Kn = KM = a (n) = a/n = oder: B Ka Kn a 1 n rechnerischer Wert des Bezugsrechts Kurs der alten Aktie vor Kapitalerhöhung Emissionskurs der neuen Aktie Kurs der Aktie nach Kapitalerhöhung (Neuer Mittelkurs) Anzahl der alten (neuen) Aktien Bezugsverhältnis Bezugsrechte Beispiel (1) Aufgabe: Die HV der Metall AG beschließt, das Grundkapital von 40 Mio € auf 50 Mio € zu erhöhen. Auf 4 alte Aktien entfällt somit 1 junge Aktie, das Bezugsverhältnis ist 4 : 1. Nach der Kapitalerhöhung soll eine gemeinsame Kursfestsetzung für junge und alte Aktien erfolgen. Der Börsenkurs der alten Aktien beträgt 150 € (Nennwert 100 €). Die jungen Aktien sollen zu 125% ausgegeben werden. a) Ermitteln Sie den Mittelkurs, der sich nach vollzogener Kapitalerhöhung an der Börse einstellen müsste! b) Wie ändert sich die Vermögenssituation eines Altaktionärs mit 4 Aktien, der das Bezugsrecht ausübt? Bezugsrechte: Fallbeispiel (1) Lösung KM Ka Kn B a 1 n Ka a Kn n an ad a) Grundkapital GK Erhöhung GK Neu Bezugsverhältnis 4 : 1 Ka Kn a n 150 * 400.000 125 * 100.000 KM 400.000 100.000 40.000.000 10.000.000 50.000.000 150 125 400.000 100.000 € € KM = B= B= B= 145 € Ka - KM 150 -145 5 € ad b) Die Vermögenssituation des Altaktionärs bleibt unverändert, da sein Verlust in Höhe von 20 € durch das Bezugsrecht (4 * 5 €) ausgeglichen wird! Bezugsrechte Beispiel (2) Das Grundkapital der Borderline AG soll um 1,2 Mio € auf 8,4 Mio € erhöht werden, wobei der Nennwert (=1 Euro) der Aktien beibehalten wird. Der Kurs der alten Aktien beträgt vor der Kapitalerhöhung 360 €. a) Zu welchem Kurs müssen die neuen Aktien emittiert werden, wenn ein Kurs nach Kapitalerhöhung von 340 € angestrebt wird ? b) Wie hoch ist der rechnerische Wert des Bezugsrechts? Bezugsrechte Beispiel (2) LÖSUNG GK alt 7.200.000 Kapitalerhöhung 1.200.000 GK neu 8.400.000 Ka 360 € KM 340 € Anzahl Aktin alt 7.200.000 Anzahl Aktien neu 1.200.000 B = Ka - a * Ka + n * Kn a+n KM = a * Ka + n * Kn a+n Kn = 220 € B = 20 € Bezugsrechte Beispiel (3) Für die XY AG mit einem Grundkapital von 9 Mio.€ und Aktien mit einem Nennwert von 1,-€ notieren die alten Aktien an der Börse zu einem Kurs von 30,-€. Die XY AG benötigt für Investitionen neue Mittel in Höhe von 10.000.000 €. Für die Ausgabe der jungen Aktien werden zwei Ausgabekurse in Erwägung gezogen: Kn1=10,-€ oder Kn2=20,-€! Aufgaben: • Ermitteln Sie Bezugsverhältnis, Mischkurs und Bezugsrecht bei einem Ausgabenkurs von Kn1=10,- ,-€! • Ermitteln Sie Bezugsverhältnis, Mischkurs und Bezugsrecht bei einem Ausgabenkurs von Kn2=20,- ,-€! * Siehe Herleitung_Bezugsrechtsformel.doc Bezugsrechte Beispiel (3) Anzahl Aktien alt GK Nennwert Ka Neue Mittel Kn1 Kn2 Bei Kn1 =10Anzahl n Bezugsverhältnis KM1 Bezugsrecht Bei Kn2 =20Anzahl n Bezugsverhältnis KM2 Bezugsrecht 9.000.000 9.000.000 € 1 € 30 10.000.000 10 € € € 20 € 1.000.000 9 :1 28,00 2,00 500.000 18 : 1 29,47 0,53 wenn Ausgabekurs 10 Bezugsverhältnis a / n19 B = Ka - a * Ka + n * Kn a+n KM1(9.000.000 * 30) + (1.000.000 * 10) = 9.000.000 + 1.000.000 KM1270.000.000 + 10.000.000 = 10.000.000 wenn Ausgabekurs 20 KM1 = Bezugsverhältnis a / n218 KM1 = 280.000.000 10.000.000 28 B1 = Ka - KM1 B1 = 30 - 28 B1 = 2,00 Bezugsrechte Beispiel (3) Gehen Sie nun davon aus, dass ein Alt-Aktionär der XY AG vor der Kapitalerhöhung 90.000 alte Aktien (= 1% Stimmrechtsanteil) besitzt. Aufgaben: • Wie hoch ist sein Portfoliowert (Aktienvermögen) vor der Kapitalerhöhung? • Wie ändert sich sein Portfoliowert durch die Kapitalerhöhung, wenn er an dieser in vollem Umfang teilnehmen möchte? • Wie ändert sich sein Portfoliowert durch die Kapitalerhöhung, wenn er an dieser gar nicht teilnehmen möchte? • Wie ändert sich sein Portfoliowert durch die Kapitalerhöhung, wenn er an dieser ohne Einsatz neuen Geldes teilnehmen möchte? Bezugsrechte Beispiel (3) Anzahl Aktien alt GK Nennwert Ka 9.000.000 9.000.000 1 30 Portfoliwert 2.700.000 € € € Neue Mittel 10.000.000 Kn1 10 Kn2 20 Anzahl Aktien Altaktionär 90.000 ad 1. Stimmrechtsanteil alt 1% (Anzahl Aktien Aktionär * Kurs alte Aktien) (90.000 * 30) Anzahl Aktien Aktionär/ Anzahl Aktien alt (90.000 / 9.000.000) ad 2. Teilnahme an der KE in vollem Umfang, d.h. Stimmrechtsanteil 1% Anzahl Aktien Altaktionär nach KE100.000 Kauf 10.000 Aktien Neu 10.000 Kaufpreis Neue Aktien 100.000 Portfoliowert nach Kapitalerhöhung 2.800.000 abzüglich 100.000 für Fresh - money 100.000 Vermögenswert nach Abzug2.700.000 von Fresh Money Stimmrechtsanteil Neu 1% Anzahl Aktien gesamt 10.000.000 nach KE Aktien alt 90.000 + Aktien Neu 10.000 = Anzahl Neue Aktien 10.000 * Preis Neue Aktien 10 = Anzahl Aktien Gesamt 100.000 * Neuer Mittelkurs 28 Bezugsrechte Beispiel (3) ad 3. Keine Teilnehme an der KE Verkauf Bezugsrechte Portfoliowert Neu Vermögenswert Stimmrechtsanteil Neu 180.000 2.520.000 2.700.000 0,90% 90.000 Bezugsrechte a 2 € Anzahl Aktien alt 90.000 * Neuer Mischkurs 28,00 Anzahl Aktien Altaktionär 90.000 / Alte + Neue Aktien 100.000) ad 4. Altaktionär nimmt an der KE teil, ohne neues Kapital einzusetzen (Operation blanche) Verkauf Bezugsrechte 180.000 90.000 Bezugsrechte a 2 € Kauf Aktien (Anzahl)zu neuem Mischkurs 6.428,57 = Wert Bezugsrechte 180.000 / Neuer Mittelkurs Portfoliowert alte Aktien 2.520.000 Anzahl Aktien Gesamt Neu 96.429 Portfoliowert Neue Aktien 180.000 Vermögenswert 2.700.000 Stimmrechtsanteil Neu 0,96% = Anzahl Aktien Gesamt Neu / Anzahl Aktien Gesamt neu Unternehmen Bezugsrechte Beispiel (3) Teilnahme an der Kapitalerhöhung Stimmrechtsanteil Portfoliowert Vermögenswert in vollem Umfang gar nicht ohne Einsatz neuen Kapitals 1% 2,8 Mio € 2,7 Mio € 0,90% 2,52 Mio € 2,7 Mio € 0,96% 2,7 Mio € 2,7 Mio € Zusammenfassung Technische Voraussetzungen und Potenziale der Finanzierung durch die Zufuhr zusätzlichen Eigenkapitals hängen sehr von der Rechtsform ab. Im einfachsten Fall erfolgt die Bereitstellung von Eigenkapital bei Gesellschaften in der Rechtsform der AG durch die Ausgabe zusätzlicher, junger Aktien. Die in diesem Kontext immer wieder auftauchenden Probleme der Aktienbewertung lassen sich theoretisch auf recht einfache Grundmodelle zurückführen (Dividendenmodell, Gordon-Shapiro Growth Model) Die Ausgabe junger Aktien bei bereits bestehenden Aktiengesellschaften ist immer mit einer Kapitalerhöhung verbunden. Kapitalerhöhungen berühren grundsätzlich die Eigentumsrechte der Altaktionäre und sind daher zu deren Schutz mit besonderen Sicherungsinstrumenten ausgestattet. Mit der Gewährung von prioriären Bezugsrechten zugunsten der Altaktionäre versucht der Gesetzgeber die eigentumsrechtlichen Konsequenzen einer Kapitalerhöhung auszuregeln.