Funktionswerkstatt WIWAG - bader

Werbung

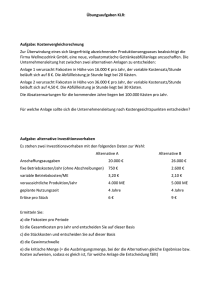

Seite 1 Ihre Funktion: Leitung Finanzen CFO Als zuständige Person werden Sie sich in erster Linie mit den Zahlen der Unternehmung auseinander setzen. Es ist also wichtig, dass Sie einen ersten Überblick über die für Sie wichtigen Zahlen erhalten. Diese erste Aufgabe hilft Ihnen dabei. Auftrag: Bearbeiten Sie die Aufgaben. Sie finden Hinweise im Handbuch für die Geschäftsleitung und im Geschäftsbericht Ausgangslage GJ 10. Die Zahlen in Klammern beziehen sich immer auf den Geschäftsbericht. Wenn Sie damit fertig sind, dann können Sie bei der Kursleitung die Lösung holen und Ihre Antworten vergleichen. 1. Managementcockpit Finanzen (Seite 2) Frage 1: Sie haben drei wichtige Kriterien, mit dem Sie Ihren Erfolg ausweisen können. Kreuzen Sie an, bei welchen Kriterien Sie im Geschäftsjahr 10 das Ziel erreicht haben: Reingewinn Operativer Cash flow Umsatzrentabilität 2. Finanzielle Situation (Seite 4) Frage 1: Wie ist es in Ihrem Unternehmen? Haben Sie Schulden bei der Bank? Wenn Ja, wie viel? Frage 2: Wichtig ist, dass Sie Ihre Verschuldung mit anderen Zahlen vergleichen. Nützlich als Vergleichsgrössen sind das Eigenkapital (Passivseite der Bilanz) und die langfristigen Vermögensteile (Aktivseite, Anlagevermögen). Wenn Sie diesen Vergleich machen, wie beurteilen Sie Ihre Verschuldung – ist diese hoch oder tief? Frage 3: Sie sollten als CFO immer die richtige „Menge“ Geld im richtigen Zeitpunkt für die Unternehmung zur Verfügung stellen. Das heisst nicht zu wenig, aber auch nicht zu viel. Anmerkung zur WIWAG-Simulation: Das WIWAG-Modell gleicht Schwankungen im Geldbestand einfach aus. Wenn es zu viel Geld hat, dann wird dieses auf das Bankguthaben verschoben (Bilanz, Aktivseite). Wenn es zu wenig Geld hat, dann nimmt es Überbrückungskredite auf (Bilanz Passivseite). Wann macht es also wahrscheinlich Sinn, dass Sie Ihren Bankkredit verändern? Document1 Seite 2 3. Zinsen (Seite 5) Frage 1: Kapital bringt Geld oder kostet Geld, je nachdem, ob Sie Kapital anlegen oder ob Sie Kapital aufnehmen. Um die Auswirkungen beurteilen zu können, müssen Sie also die Zinslandschaft gut beobachten. Wie hoch sind die folgenden Zinssätze im Moment? Zinssatz für das Bankguthaben Zinssatz für Festgeld Zinssatz für die langfristigen Bankkredite Zinssatz für die Überbrückungskredite Frage 2: Warum sind diese Unterschiede für Sie als CFO wichtig? Fragen zur Kalkulation und Rentabilität Sie werden innerhalb der Geschäftsleitung Ihre Kolleginnen und Kollegen hie und da auf die Kosten hinweisen müssen. Als CFO sind Sie eher sparsam. Diese Aufgabe beschäftigt sich also mit der Kostenseite. 4. Gewinn pro Stück (Nettomarge) Frage 1: Wie hoch ist der Gewinn pro Stück im Geschäftsjahr 10? Um diese wichtige Zahl herauszufinden, haben Sie zwei Möglichkeiten: Sie rechnen den Reingewinn (Seite 4) durch die Anzahl verkaufte Stück (Seite 7) oder Sie nehmen den Verkaufspreis des Produktes (Seite 7) und ziehen davon die Selbstkosten (d.h. die Gesamtkosten) pro Stück ab (Seite 9). Frage 2: Wie beurteilen Sie diese Zahl? Ist das viel oder wenig? 5. Reaktionsmöglichkeiten Grundsätzlich haben Sie drei Möglichkeiten, Ihren Gewinn pro Stück zu verändern. Beurteilen Sie die Vor- und Nachteile dieser Möglichkeiten. Variante 1: Sie erhöhen den Verkaufspreis Vorteil: Nachteil: Document1 Seite 3 Variante 2: Sie erhöhen die Produktionsmenge (damit werden die Fixkosten auf mehr Stück verteilt und Ihre Herstellkosten werden dadurch kleiner). Vorteil: Nachteil: Variante 3: Sie sparen beim Aufwand. Vorbereitende Überlegungen: Bei welchen Aufwandpositionen (siehe Erfolgsrechnung, Seite 8) können Sie wahrscheinlich sinnvoll und spürbar sparen? Bei den grossen Positionen, die Sie auch selber beeinflussen, können Sie Kosten sparen. Es ist wenig sinnvoll, bei kleinen Posten zu beginnen oder bei solchen, auf die Sie keinen Einfluss haben. Es macht also z.B. Sinn bei - Materialaufwand: evtl. mit Lieferant verhandeln, ob er mehr Rabatt gibt - Personalaufwand: evtl. Löhne etwas kürzen oder Ausbildungsaufwand etwas reduzieren - Produkteentwicklung: evtl. etwas reduzieren - Werbung: evtl. etwas reduzieren Bei gewissen Ausgaben mit grundsätzlichen Veränderungen können Sie Kosten sparen: Beispiel: Wenn Sie in moderne Technologie investieren, dann brauchen Sie evtl. weniger Leute, zahlen so weniger Lohn, brauchen weniger Material etc. Beispiel: Wenn Sie Ihre Produktion auf Ökologie trimmen, dann brauchen Sie weniger Energie, bezahlen weniger Entsorgungskosten etc. Aber: In beiden Beispielen brauchen Sie Geld, um das finanzieren zu können. Zurück zur Ausgangsfrage: Vorteil: Nachteil: Holen Sie nun die Lösungen bei der Kursleitung und vergleichen Sie Ihre Antworten mit den Lösungsvorschlägen. Wenn etwas unklar bleibt, so notieren Sie Ihre Fragen. Wir werden Sie anschliessend gemeinsam im Plenum besprechen. Document1 Seite 4 Aufgabe Finanzen: Lösung 1. Managementcockpit Finanzen Frage 1: Sie haben drei wichtige Kriterien, mit dem Sie Ihren Erfolg ausweisen können. Kreuzen Sie an, bei welchen Kriterien Sie im Geschäftsjahr 10 das Ziel erreicht haben: Reingewinn Operativer Cash flow Umsatzrentabilität 2. Bankkredit Frage 1: Wie ist es in Ihrem Unternehmen? Haben Sie Schulden bei der Bank (Bankkredite, Zahlen auf Seite 4)? Wenn Ja, wie viel? Ja, ein langfristiger Bankkredit von CHF 3'300'000 Frage 2: Wichtig ist, dass Sie Ihre Verschuldung mit anderen Zahlen vergleichen. Wenn Sie diesen Vergleich machen, wie beurteilen Sie Ihre Verschuldung – ist diese hoch oder tief? Im Vergleich mit beiden Werten ist der langfristige Bankkredit von 3,3 Mio nicht hoch: Das Eigenkapital ist über CHF 12 Mio. Die Kennzahl dazu, der Eigenfinanzierungsgrad, ist mit 72.6 % ebenfalls hoch. (Seite 1) Das Anlagevermögen beträgt etwas über CHF 11 Mio. Die langfristige Finanzierung dieser Vermögensteile erfolgt über das Eigenkapital und die langfristigen Bankkredite. Diese beiden Werte sind zusammen ca. CHF 15 Mio. Die Kennzahl dazu, der Anlagedeckungsgrad II, ist mit 122.8 % ebenfalls hoch. (Seite 5) Frage 3: Sie sollten als CFO immer die richtige „Menge“ Geld im richtigen Zeitpunkt für die Unternehmung zur Verfügung stellen. Das heisst nicht zu wenig, aber auch nicht zu viel. Wann macht es also wahrscheinlich Sinn, dass Sie Ihren Bankkredit verändern? Wenn Sie viel Bankguthaben aufweisen und das auch im nächsten Geschäftsjahr wahrscheinlich so sein wird, dann können Sie einen Teil oder den ganzen Bankkredit zurückzahlen. Als Alternative zur Kreditrückzahlung könnten Sie auch Ihr Geld in Festgeldanlagen anlegen. Wenn Sie zu wenig Bankguthaben aufweisen und dadurch Überbrückungskredite (zu hohen Zinsen) aufnehmen müssen und das auch im nächsten Geschäftsjahr wahrscheinlich so sein wird, dann können Sie mit der Bank über eine Krediterhöhung verhandeln. 3. Zinsen Frage 1: Wie hoch sind die folgenden Zinssätze im Moment? Zinssatz für das Bankguthaben: 2.0 % Zinssatz für eine Festgeldanlange: 3.5 % Zinssatz für die langfristigen Bankkredite: 4.0 % Zinssatz für die Überbrückungskredite: 8.0 % Document1 Seite 5 Frage 2: Warum sind diese Unterschiede für Sie als CFO wichtig? Sie müssen dafür sorgen, dass Sie immer optimal finanziert sind, weil Sie sonst entweder zu viel Zinsen bezahlen müssen (z.B. bei unnötigen kurzfristigen Bankkrediten) oder zu wenig Zinsen erhalten (z.B. bei zu viel Bankguthaben). Fragen zur Kalkulation und Rentabilität 4. Gewinn Frage 1:Wie hoch ist der Gewinn pro Stück im Geschäftsjahr 10? Reingewinn 1‘039‘000 : Anzahl verkaufte Stück 350‘000 = 2.96 Verkaufspreis 100.00 : Selbstkosten pro Stück 97.04 = 2.96 Frage 2:Wie beurteilen Sie diese Zahl? Ist das viel oder wenig? Das ist natürlich nicht besonders viel. Es sind ja nur ca.3 % des Endpreises. Siehe auch Umsatzrentabilität (ROS) auf Seite 2 in Ihrem Cockpit. Da darf nicht viel passieren (Kostenerhöhung, weniger Stück verkaufen und somit höhere Selbstkosten) und Sie sind in den roten Zahlen. 5. Reaktionsmöglichkeiten Grundsätzlich gibt es drei Möglichkeiten, Ihren Gewinn pro Stück zu verändern. Variante 1: Sie erhöhen den Verkaufspreis Vorteil: Sie erhöhen direkt die Nettomarge um genauso viel, wie Sie den Preis erhöhen. Nachteil: Durch den erhöhten Preis verkaufen Sie weniger Stück. Das führt dazu, dass Ihre Fixkosten auf weniger Stück verteilt werden und Ihre Selbstkosten steigen wieder an. (Wie viel das genau ist und ob am Schluss der Gewinn trotzdem noch höher ist als vorher, das kann man in der Regel nie genau zum Voraus ausrechnen, höchstens schätzen.) Variante 2: Sie erhöhen die Produktionsmenge. Damit werden die Fixkosten auf mehr Stück verteilt und Ihre Herstellkosten werden dadurch kleiner. Vorteil: Wiederum erhöhen Sie mindestens theoretisch Ihren Gewinn. Weil Sie mehr Produkte an Lager haben, sind Sie auch etwas flexibler bei Nachfrageschwankungen. Nachteil: Sie produzieren mehr, aber wahrscheinlich verkaufen Sie dadurch nicht einfach mehr. Und diese Zusatzproduktion, die dann einfach an Lager geht, bindet ziemlich viel Geld: Das Material ist eingekauft, die Produktionsmitarbeiter haben Lohn erhalten etc.. Im schlimmsten Fall produzieren Sie Ladenhüter, die Sie später nur mit ganz viel Preisnachlass an den Kunden bringen können. Document1 Seite 6 Variante 3: Sie sparen beim Aufwand. Vorbereitende Überlegungen: Bei welchen Aufwandpositionen (siehe Erfolgsrechnung, Seite 8) können Sie wahrscheinlich sinnvoll und spürbar sparen? Bei den grossen Positionen, die Sie auch selber beeinflussen, können Sie Kosten sparen. Es ist wenig sinnvoll, bei kleinen Posten zu beginnen oder bei solchen, auf die Sie keinen Einfluss haben. Bei gewissen Ausgaben mit grundsätzlichen Veränderungen können Sie Kosten sparen: Vorteil: Sie werden überall etwas schlanker und kostengünstiger. Und dieser Spareffekt schlägt sich direkt auf den Gewinn nieder. Wenn Sie grundsätzliche, vor allem technologische, Neuerungen einführen: Sie sparen nachhaltig Kosten und erhöhen Ihren Gewinn. Und wenn Sie dann Ihre Kosten gesenkt haben, dann könnten Sie evtl. auch den Endpreis senken und würden so vielleicht mehr Produkte verkaufen und verteilen so die Fixkosten wiederum auf mehr Produkte und machen mehr Gewinn etc. .... Eine ewige Spirale? Nachteil: Wenn Sie Kosten sparen, so machen Sie meistens einen schmerzhaften Eingriff, der Gegenreaktionen der Betroffenen auslösen kann. Beispiele: - Die Lieferanten beliefern Sie vielleicht nicht mehr so zuverlässig. - Die Mitarbeiter arbeiten nicht mehr so motiviert und so gut. - Das Produkt wird nicht besser, wahrscheinlich schlechter und die Kunden wollen das nicht. - Die Kunden sind nicht mehr so umworben und kaufen vielleicht weniger Grundsätzlich ist es immer gefährlich, den Markt über den Endpreis zu erobern. Das ist für fast alle Unternehmen der Weg in den sicheren Ruin. Zusammenfassung: Die Leitung Finanzen/CFO muss diese Punkte in Einklang bringen: Liquidität Sicherheit Rentabilität Document1