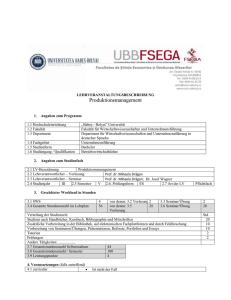

PA ELG0010 AALG GE Grundlagen der Buchhaltung

Werbung

Facultatea de Științe Economice și Gestiunea Afacerilor Str. Teodor Mihali nr. 58-60 Cluj-Napoca, RO-400951 Tel.: 0264-41.86.52-5 Fax: 0264-41.25.70 [email protected] www.econ.ubbcluj.ro Department für Wirtschaftswissenschaften und Unternehmensführung in Deutscher Sprache Fach: Grundlagen der Buchhaltung Akamdemisches Jahr 2015-2016 SYLLABUS ANALYTISCHER LEHRPLAN Kapitel 1. Die Welt der Buchführung: Vergangenheit, Gegenwart und Zukunft 1.1. Das Buchführungskonzept 1.2. Geschichtliche Anhaltspunkte in der allgemeinen Entwicklung der Buchführung 1.3. Die gegenwärtige Theorie und Praktikum der Buchführung 1.4. Die Buchführung als Kommunikationssprache im Geschäftsleben 1.5. Der heutige Stand der Entwicklung der Buchführung in Rumänien Kapitel 2. Der Gegenstand der Buchführung 2.1. Auffassungen von dem Gegenstand der Buchführung 2.2. Der Inhalt des Buchführungsgegenstandes 2.3. Definition und Charakterisierung der Jahresabschlussbestandteile 2.4. Der Umfang des Buchführungsgegenstandes Kapitel 3. Die Methode der Buchführung 3.1. Allgemeine Begriffe hinsichtlich der Buchführungsmethode 3.2. Die Grundprinzipien der Buchführung 3.3. Die normativen Prinzipien der Buchführung 3.4. Die Verfahren der Buchführungsmethode 3.5. Die Darstellung des tatsächlichen Bildes der Vermögens-, Finanz- und Ertragslage Kapitel 4. Dokumentation der Geschäftsvorfälle – Verfahren der Buch-führungsmethode 4.1. Begriff, Inhalt und Funktionen der Belege 4.2. Erstellung, Einteilung (Klassifizierung) der Belege 4.3. Vereinheitlichung und Überprüfung der Belege 4.4. Umlauf, Aufbewahrung der Belege Kapitel 5. Die monetäre Quantifizierung 5.1. Die Kalkulation als Verfahren der Buchführungsmethode 5.2. Die Bewertung als Verfahren der Buchführungsmethode Kapitel 6. Die doppelte Buchführung als Grundprinzip der Buchführung 6.1. Bestandteile und Entwicklung der doppelten Buchführung 6.2. Doppelte Darstellung der Vermögens- und Finanzlage 6.3. Doppelte Buchung der Geschäftsvorfälle anhand des Kontos Kapitel 7. Wirtschaftlicher Inhalt und Buchungsfunktion der wichtigsten Konten der Finanzbuchführung 7.1. Buchführung des Kapitals 7.2. Buchführung des Anlagevermögens 7.3. Buchführung der Vorräte 7.4. Buchführung der Forderungen und Verbindlichkeiten 7.5. Buchführung der Finanzmittel 7.6. Buchführung der Aufwendungen, Erträge und Ergebnisse Kapitel 8. Die Hauptabschlussübersicht (Betriebsübersicht) 8.1. Begriff, Inhalt und Funktionen der Hauptabschlussübersicht 8.2. Einteilung der Hauptabschlussübersichten 8.3. Aufstellung der Hauptabschlussübersicht 8.4. Die Identifizierung der Buchungsfehler mit Hilfe der Hauptabschlussübersicht Kapitel 9. Die Inventur 9.1. Allgemeine Aspekte 9.2. Gliederung (Klassifizierung) der Inventurarten 9.3. Etappen der Inventur Kapitel 10. Der Jahresabschluss der Unternehmen 10.1. Der Jahresabschluss als Dokument der periodischen Berichterstattung 10.2. Vorbereitende Tätigkeiten zur Aufstellung des Jahresabschlusses 10.3. Aufstellung des Jahresabschlusses Literatur: 1. Călin Oprea, Ristea Mihai, Bazele contabilităţii, Editura Didactică şi Pedagogică, R.A., Bucureşti, 2004 2. Collase B, Contabilitate generală, Editura Moldova, Iaşi, 1995 3. Epuran Mihail, Băbăiţă Valeria, Imbrescu Carmen, Teoria contabilităţii, Editura Economică, Bucureşti, 2004 4. Epstein B.J., Nach R., Bragg S.M., Interpretation and Application of Generally Accepted Accounting Principles, Editura JOHN WILEY & SONS, INC, 2008 5. Feleagă Niculae, Ionaşcu Ion, Tratat de contabilitate financiară, vol.I, Editura Economică, Bucureşti, Epistemologia contabilității, Editura Economică, București, 1997 6. Horomnea Emil şi colectiv, Bazele contabilităţii, Editura Sedcom LIBRIS, Iaşi, 2005 7. Horomnea Emil, Fundamentele științifice ale contabilității, Doctrină. Concepte. Lexicon, Editura Tipo Moldova, Iași, 2008 8. Ionașcu Ion, Epistemologia contabilității, Editura Economică, București, 1997 9. Matiş Dumitru, Bazele contabilității – Fundamente și premise pentru un raționament profesional autentic, Editura Casa Cărții de Știință, Cluj Napoca, 2010 10. Matiș Dumitru, Bazele contabilității. Aspecte teoretice și practice, Editura Alma Mater, Cluj-Napoca, 2005 Literatur in deutscher Sprache: 1. Muresan M., Müller V., Fülöp M., Grundlagen der Buchhaltung, Ed. Casa Cărții de Știință, Cluj-Napoca, 2009. 2. Muresan Mariana, Müller Victor und Fülöp Melinda, Grundlagen der Buchführung, Ed. Casa Cărții de Știință, Cluj-Napoca, 2008. 3. Possler Ladislau, Tuțu Anca und Ivan Aureliana, Grundlagen der Buchführung, Ed. ASE, București, 2004. Departmentdirektor Vorlesungsverantwortlicher Prof.univ.dr. Mariana Muresan Prof.univ.dr. Mariana Muresan Seminarverantwortlicher Lect.univ.dr. Victor Müller