Die Aufbauorganisation des Amtes 22 nach der Einführung des

Werbung

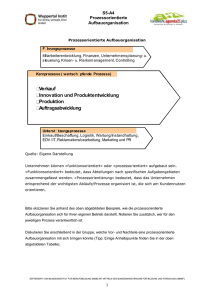

Die Aufbauorganisation des Amtes 22 nach der Einführung des Neuen Kommunalen Finanzmanagements Vortrag im Ausschuss für Personal und Allgemeine Verwaltung am 11.09.2006 Amt 22 - Aufbauorganisation Inhalt 1. Ausgangslage kamerale Organisation 2. Anlass für die Neuorganisation 3. Rahmenbedingungen 4. Neue NKF-Organisation 5. Ausblick Amt 22 als Finanzbuchhaltung 2 Amt 22 - Aufbauorganisation Amtsleitung Sachgebiet 2211 zentrale Dienste Bankbuchhaltung Barkasse/ Wertegelass Überweisungsstelle DVKassenverfahren Sachgebiet 2212 Vollstreckung Sachgebiet 2213 OE 0, 1, 2 8 Vollstreckung öffentl.- Buchhaltung Kreditoren Kontenpflege zentrale Insolvenzstelle Registratur/ Poststelle Amt 22 als kamerale Kasse Sachgebiet 2215 Ämter 71, 72 Buchhaltung Debitoren rechtl. Forderungen Zentrale Stelle Sachgebiet 2214 OE 4, 8, 61 Mahnungen Abrechnungskonten für HPH´s und Kliniken Tagesabschluss 3 Amt 22 - Aufbauorganisation Anlass für die Neuorganisation 1. Einführung des NKF mit der Wahrnehmung neuer Aufgaben 2. Wegfall einer Führungsebene 3. Changemanagement/Optimierungen Amt 22 als Finanzbuchhaltung 4 Amt 22 - Aufbauorganisation 1. Einführung des NKF mit der Wahrnehmung neuer Aufgaben Jahresabschluss mit Bilanz, Ergebnis- und Finanzrechnung §§ 95 GO, 37 – 48 GemHVO Erfassung und Nachweisung der Vermögensgegenstände §§ 91 GO, 32 – 35 GemHVO Beachtung der Grundsätze ordnungsmäßiger Buchführung §§ 95 Abs. , Satz 1 GO, 27 Abs. 1 GemHVO Anlage und Pflege der Geschäftspartnerstammdaten Amt 22 als Finanzbuchhaltung 5 Amt 22 - Aufbauorganisation 2. Abbau einer Führungsebene Bisher 5 Sachgebiete Neu 3 Abteilungen 3. Changemanagement/Optimierungen Bildung eines Forderungsmanagements mit Mahnwesen und Vollstreckung Errichtung eines Kontenverbundes zur Abwicklung des Zahlungsverkehrs für alle wie Eigenbetriebe geführten Einrichtungen Amt 22 als Finanzbuchhaltung 6 Amt 22 - Aufbauorganisation Rahmenbedingungen 1. Rechtliche Bestimmungen 2. Organisatorische Aspekte 3. Einführungszenario für das Neue Kommunale Finanzmanagement Amt 22 als Finanzbuchhaltung 7 Amt 22 - Aufbauorganisation 1. Rechtliche Bestimmungen, insbesondere Trennung von Rechnungsprüfung/Feststellung des Zahlungsanspruchs und Zahlungsabwicklung, § 93 Abs. 4 GO Trennung von Zahlungsabwicklung und Buchführung , § 30 Abs. III GemHVO Zur Zahlungsabwicklung gehören nach § 30 Abs. 1 GemHVO • Annahme von Einzahlungen, Leistung von Auszahlungen • Verwaltung der Finanzmittel • Mahnwesen und Zwangsvollstreckung Amt 22 als Finanzbuchhaltung 8 Amt 22 - Aufbauorganisation 2. Organisatorische Aspekte Sicherheit der Finanzbuchhaltung/des Rechnungswesens • zentrale Erfassung und Pflege der Stammdaten • Vieraugenprinzip Bündelung von Aufgaben mit Verzahnungen, z.B. • Hauptbuch und Abschlüsse ausgewogene Leitungsspannen Amt 22 als Finanzbuchhaltung 9 Amt 22 - Aufbauorganisation 3. Einführungszenario für das Neue Kommunale Finanzmanagement Pilotweise Einführung, dadurch Parallelbetrieb Übergangsregelungen Einführungprobleme Amt 22 als Finanzbuchhaltung 10 Amt 22 - Aufbauorganisation Amt 22 Finanzbuchhaltung Abteilung 22.100 Abteilung 22.200 Abteilung 22.300 Abschlüsse/ Hauptbuch/ Kreditorenbuchhaltung Debitoren-/ Anlagenbuchhaltung Forderungsmanagement, Vollstreckung, Zahlungsverkehr Zwischenabschlüsse, Jahresabschluss, Hauptbuch Kreditorenbuchhaltung, zentrale Rechnungsprüfung DV-Verfahren, Registratur, zentraler Rechnungseingang Anlagenbuchhaltung Debitorenbuchhaltung, Mietbuchhaltung, fremde Fibu-Geschäfte Kamerale Buchhaltung für Dez. 1, Amt 21 nur Einzelplan 8 und 9,Amt 22, Dez. 3, 4 und 8, einschl. Mahnwesen Kamerale Buchhaltung für die Altenpflegeumlage einschl. Mahnwesen Amt 22 als Finanzbuchhaltung Forderungsmanagement/ Vollstreckungsfälle, zentrale Insolvenzstelle Forderungsmanagement/ Mahnwesen nur NKF, Zahlungsverkehr, zentrale Kreditoren- und Debitorenstammdatenpflege 11 Amt 22 - Aufbauorganisation Ausblick Modifizierung des Vollstreckungsverfahrens Einführung einer Vollstreckungssoftware Einführung der automatisierten Rechnungsverarbeitung Einführung der automatisierten Avisbearbeitung Einführung des E-Billing verstärkte Beteiligung in Projekten zur Einführung von Fachverfahren Amt 22 als Finanzbuchhaltung 12 Amt 22 - Aufbauorganisation Vielen Dank für Ihre Aufmerksamkeit Amt 22 als Finanzbuchhaltung 13 Amt 22 - Aufbauorganisation Amt 22 als Finanzbuchhaltung 14