Zusammenfassung KOMA

Werbung

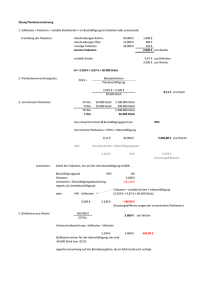

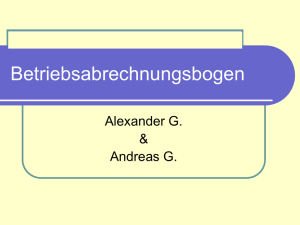

Kostenmanagement – Einführung 1. Von der Theorie zur Praxis Im Controlling ist das Erreichen von Zielen vorrangig. Controller/-innen unterstützen die Unternehmensführung bei der Zielerreichung, indem Informationen gesammelt, aufbereitet und analysiert werden. Damit wird die Entscheidungsfindung unterstützt, da diese Daten die Basis für die Planung, Steuerung und Kontrolle bilden. Informationen hinter dem Zahlenmaterial, welche in direkter Zusammenarbeit mit anderen erhoben werden, sind nötig, um Zusammenhänge zwischen Umsatz, Kosten und Gewinn aufzuzeigen. 1.1 Modellunternehmen Das Unternehmensleitbild beschreibt die Grundrichtung eines Unternehmens. Die langfristige Richtung eines Unternehmens wird als Strategie bezeichnet. Mittel- und kurzfristige Ziele werden darauf abgestimmt. Das Firmenbuch wird von Firmenbuchgerichten geführt und ist als öffentliches Verzeichnis jedem zugänglich. Gesetzliche Vorschriften geben vor, welche Informationen offengelegt werden. Kleine GmbHs müssen eine kumulierte Bilanz und einen kurzen Anhang als zusätzliche Information beim zuständigen Firmenbuchgericht einreichen. 1.1 Grundlagen des Rechnungswesens 1.2.1 Externes und internes Rechnungswesen als Kernelement Adressat/-innen Ziel Grundlage Externes RW Externe Personen (z.B. Gläubiger/-innen, Konkurrent/innen) Dokumentation und Rechenschaftslegung Sachlicher Bezugsrahmen Unternehmens- und steuerrechtliche Vorschriften Gesamtes Unternehmen Zeitlicher Bezugsrahmen Rechengröße Orientierung Jährlich vorgeschrieben Pagatorisch Vergangenheitsorientiert Internes RW Interne Personen (z.B. Kostenstellenleiter/-innen) Planung, Steuerung und Kontrolle betriebswirtschaftlicher Prozesse Betriebswirtschaftliche Grundsätze Teilbetriebe, Unternehmensbereiche, Produkte Unterjährige Auswertungen Kalkulatorisch Vergangenheits- und zukunftsorientiert Unterschiedliche Interessent/-innen fordern unterschiedliche Informationen. Dadurch ergibt sich ein externes und internes Rechnungswesen bzw. eine externe und interne Unternehmensrechnung („Financial Accounting“ und „Controlling/ Management Accounting“). Der Jahresabschluss und die Finanzrechnung sind Instrumente des externen Rechnungswesens und die Kosten- und Leistungsrechnung und die Investitionsrechnung sind Instrumente des internen Rechnungswesens. Der Jahresabschluss beantwortet die Frage nach dem Unternehmenserfolg in einer bestimmten Periode und nach dem Reichtum zu einem bestimmten Zeitpunkt. Die Finanzrechnung zeigt, ob ein Unternehmen mit den zur Verfügung stehenden Zahlungsmitteln auskommt. Die Kosten- und Leistungsrechnung ermittelt Kosten von Produkten und Bereichen und liefert Informationen für wirtschaftliche Entscheidungen. Die Investitionsrechnung soll klären, ob Investitionen möglich sind. Diese Instrumente können sich ergänzen, aber nicht ersetzen und sie erfüllen daher auch unterschiedliche Funktionen (Dokumentationsfunktion, Planungsfunktion, Entscheidungs/Informationsfunktion, Kontrollfunktion). 1.2.3 Rechengrößen der einzelnen Teilgebiete des Rechnungswesens Die Rechengrößen der erfordern unterschiedliche Teilgebiete, da mit diesen jeweils andere Zielsetzungen verbunden sind. Während der Jahresabschluss den Erfolg und den Reichtum eines Unternehmens zeigt, ist die Zielgröße der Finanzrechnung die Liquidität. Die Kosten- und Leistungsrechnung ermittelt ebenfalls einen Erfolg, jedoch auf einer anderen Bewertungsbasis. Die Investitionsrechnung berechnet schließlich die Rentabilität von Anschaffungen. Um die Fragen beantworten zu können, sind die Rechengrößen der einzelnen Instrumente jeweils andere. Instrument (Teilgebiet) Gewinn- und Verlustrechnung (Jahresabschluss) Rechengröße Erträge und Aufwendungen Finanzrechnung Einzahlungen und Auszahlung Kosten- und Leistungsrechnung Leistungen und Kosten Investitionsrechnung Einnahmen und Ausgaben Auswirkung Auswirkung auf das Reinvermögen (pagatorischer Erfolg, Eigenkapital) Auswirkung auf die liquiden Mittel Auswirkungen auf den kalkulatorischen Erfolg Auswirkung auf das Geldvermögen (liquide Mittel, kurzfristige Forderungen und Verbindlichkeiten) Erfolg und Wirtschaftlichkeit werden in der Kosten- und Leistungsrechnung groß geschrieben. Das bedeutet, dass mit kalkulatorischen Werten gerechnet wird, welche der betriebswirtschaftlichen Realität möglichst nahe kommen sollen. Auf diese Weise können Entscheidungen getroffen werden. Die Kosten- und Leistungsrechnung ist die Grundlage für die betriebswirtschaftliche Steuerung des Unternehmens. 2. Traditionelle Kostenrechnung Die Kosten- und Leistungsrechnung beantwortet die Fragen des internen Rechnungswesens. Um entscheidungsrelevante Zahlenangaben zu erhalten, wird mit kalkulatorischen Werten, welche sich an betriebswirtschaftlichen Gesichtspunkten orientieren, gerechnet. Die kalkulatorischen Größen werden Kosten und Leistungen genannt. - Betriebsbezogene Kosten: Kosten für betriebliche Nutzung (z.B. Fertigungshalle) Nicht betriebsbezogene Kosten: z.B. Abschreibung für ein weiteres, nicht betrieblich genutztes Gebäude Periodenbezogene Kosten: Kosten für die jeweilige Abrechnungsperiode (z.B. vergangener Monat, zweites Quartal) Ordentliche Kosten: entstehen durch ordentliches (gewöhnliches) betriebliches Geschehen (z.B. Fertigungskosten) Außergewöhnliche Kosten: Kosten, die nicht jeden Tag eintreten (z.B. Schadensfall) Der moderne Kostenbegriff definiert Kosten als betrieblichen Werteinsatz zur Leistungserstellung und Aufrechterhaltung der Betriebsbereitschaft. Kosten sind betriebsbezogen, periodenbezogen und ordentlich. Neben dieser Kostendefinition kann der Kostenbegriff auch mathematisch erklärt werden, indem er in seine Komponenten Kosten (K) = Menge (x) * Preis (p) zerlegt wird. Kosten setzen sich aus einer mengen- und einer Preiskomponente zusammen. Das bedeutet, dass Kosten stets aus einer bestimmten Verbrauchskomponente x bestehen, die zu einem bestimmten Einstandspreis p bewertet wird und dir Gesamtkosten K ergeben. 2.1.1 Zurechenbarkeit der Kosten als Dreh- und Angelpunkt Unechte Gemeinkosten: könnten dem Produkt direkt zugerechnet werden, wären also demnach Einzelkosten, aufgrund des geringen Wertes und des hohen Aufwandes diese zu ermitteln, werden sie jedoch wie Gemeinkosten behandelt. Echte Gemeinkosten: Kosten, welche nicht direkt in das Produkt einfließen und dem Produkt nicht einzeln zugerechnet werden können. Einzelkosten: Kosten für Material und Fertigung, die direkt dem Produkt zugeordnet werden können. 2.1.2 Systematik der Kosten- und Leistungsrechnung Die Kosten- und Leistungsrechnung dient der Planung, Steuerung und Kontrolle betrieblicher Vorgänge. Es soll ermittelt werden, wie viel ein Produkt oder eine Dienstleistung eines Unternehmens kostet, wo Kosten verursacht wurden und wer dafür verantwortlich ist. Um diese Fragen zu beantworten, bedient sich die Kostenrechnung dreier Teilgebiete – der Kostenarten-, der Kostenstellen- und der Kostenträgerrechnung. 2.2.1 Kostenartenrechnung mithilfe des Betriebsüberleitungsbogens Wenn Aufwendungen in Kosten umgewandelt werden sollen, muss für alle Aufwendungen überlegt werden, ob diese betriebsbezogen, periodenbezogen sowie ordentlich sind und daher auch Kosten darstellen. Betriebsbezogene, periodenbezogene sowie ordentliche Aufwendungen und Erträge werden auch Zweckaufwendungen und Zweckerträge bzw. Grundkosten und Grundleistungen genannt. Ein wesentliches Differenzierungsmerkmal zwischen Aufwendungen und Kosten sowie Erträgen und Leistungen ist der Sachzielbezug. In der Gewinn- und Verlustrechnung eines Unternehmens wird der Erfolg ermittelt und es werden neben den sachzielbezogenen auch betriebsfremde, periodenfremde und außerordentliche Aufwendungen und Erträge erfasst. Diese werden als neutrale Aufwendungen und Erträge im Zuge der Betriebsüberleitung ausgeschieden, da sie keine Kosten bzw. Leistungen darstellen. Kosten und Leistungen, denen keine Aufwendungen und Erträge oder Aufwendungen und Erträge in anderer Höhe gegenüberstehen, werden kalkulatorische Kosten und Leistungen genannt. Sie gliedern sich auf in Anderskosten und –leistungen bzw. Zusatzkosten und –leistungen. Darunter versteht man Kosten und Leistungen, welche wert- oder mengenmäßig in der Finanzbuchhaltung mit einem anderen Wert berücksichtigt werden. 2.2.2 Kostenstellenrechnung mithilfe des Betriebsabrechnungsbogen Neben Einzel- und Gemeinkoste können auch Hilfs- und Hauptkostenstellen festgelegt werden. Hilfskostenstellen erbringen Vorleistungen für andere Kostenstellen (innerbetriebliche Leistungserstellung), Hauptkosten stehen in direktem Zusammenhang mit der betrieblichen Leistungserstellung. Die Kosten der Hilfskostenstellen müssen daher vor Ermittlung der Schlüssel auf Hauptkostenstellen umgelegt werden. Im nächsten Schritt geht es darum, Zurechnungsschlüssel zu ermitteln, um Gemeinkosten den Produkten oder Dienstleistungen aufschlagen zu können. Diese Zurechnungsschlüssel werden für die Hauptkostenstellen ermittelt. Um sämtliche Kosten der Hauptkostenstellen zu berücksichtigen, werden zuvor die Kosten der Hilfskostenstellen auf jene Kostenstellen verteilt, die Leistungen in Anspruch genommen haben. Die Verteilung der Kosten der Hilfskostenstellen orientiert sich an der tatsächlichen Leistungsinanspruchnahme. Die im BAB ermittelten Summen der Gemeinkosten werden primäre Gemeinkosten genannt und sind die Basis für die weiteren Berechnungen. Primäre Gemeinkosten der Hilfskostenstellen müssen auf jene Kostenstellen umgelegt werden, welche ihre Leistungen in Anspruch genommen haben. Je nach Leistungsinanspruchnahme wird eines der folgenden Verfahren gewählt: Anbauverfahren: Keine der Hilfskostenstellen empfängt Leistungen einer anderen Hilfskostenstelle. Ziel ist, die Gemeinkosten der Hilfskostenstellen mittels Umlageverfahren auf die Hauptkostenstellen zu verteilen. Stufenleiter- oder Treppenverfahren: Die Umlagen werden in eine andere Reihenfolge gebracht, sodass eine Treppe entsteht. Ziel ist, die Gemeinkosten der Hilfskostenstellen mittels Umlageverfahren auf die Hauptkostenstellen zu verteilen. Gleichungsverfahren: Es wird an der gleichen Kostenstelle abgegeben, von der auch empfangen wird. Die Verteilung der Kosten kann daher lediglich mittels Gleichungen erfolgen. Ziel ist, die Gemeinkosten der Hilfskostenstellen auf die Hauptkostenstellen zu verteilen. Nach Umlage der Hilfskostenstellen ergeben sich in den Hauptkostenstellen höhere Kosten. Diese werden sekundäre Gemeinkosten genannt. 2.2.3 Kostenträgerrechnung – Kalkulation für Produkte und Dienstleistungen Im Rahmen der Kostenrechnung sind verschiedene Schritte nötig, um entscheidungsrelevante Daten zu erhalten. Der erste Schritt ist die Überleitung der Kosten aus den Daten der Finanzbuchhaltung mit Hilfe des BÜB. Der nächste Schritt ist die Zuordnung von Kosten je nachdem, wo sie entstanden sind, auf Kostenträger (Einzelkosten) oder Kostenstellen (Gemeinkosten). Die Gemeinkosten werden anschließend mit Hilfe von Zuschlags- oder Verrechnungssätzen auf die Kostenträger (Produkte oder Dienstleistungen) verrechnet. Wenn die Gemeinkosten in variable und fixe Kosten eingeteilt werden, bevor Zuschlagssätze ermittelt werden, handelt es sich um die Teilkostenrechnung. Diese ist für kurzfristige Entscheidungen besser geeignet, da sich Kosten unterschiedlich verhalten (leistungsabhängig oder –unabhängig, beschäftigungsabhängig oder –unabhängig). Variable Kosten sind im Gegensatz zu fixen Kosten leistungs- und beschäftigungsabhängig. 2.3 Probleme und Grenzen der traditionellen Kostenrechnung Die Unterstellung eines linearen Kostenverlaufs ist die Grundlage der traditionellen Kostenrechnung. Dieser führt zu einer einfachen Handhabung, berücksichtigt jedoch manche Kostenverläufe falsch. Dies kann zu falschen Entscheidungen führen. 3.Anwedungsbereiche der traditionellen Kostenrechnung zur Steuerung des Unternehmens 3.1 Periodenerfolgsrechnung Die Periodenerfolgsrechnung zeigt den Betriebserfolg, da sie neben den Kosten auch die Erlöse berücksichtigt. Auf Vollkostenbasis wird das Betriebsergebnis ermittelt, indem die vollen Kosten von den Erlösen abgezogen werden, während auf Teilkostenbasis erst die variablen Kosten von den Erlösen subtrahiert werden, um den Deckungsbeitrag zu erhalten. Im Anschluss daran werden die fixen Kosten abgezogen, um zum Betriebsergebnis zu gelangen. Variable Kosten sind leistungs- bzw. beschäftigungsabhängig, reagieren jedoch nicht sofort auf Leistungs-/Beschäftigungsänderungen, sondern mit zeitlicher Verzögerung. Das wird als Kostenremanenz oder –resistenz bezeichnet. Diese ist bei sinkender Beschäftigung hartnäckiger als bei steigender Beschäftigung. Ursachen für Kostenremanenz können in rechtlichen Regelungen (z.B. Kündigungsfristen) oder politischen Gründen liegen. Auch prestigemäßige Ursachen sind denkbar. 3.2. Mehrdimensionale DB-Rechnung Um die fixen Kosten auf unterschiedlichen Ebenen zu berücksichtigen, ist die eindimensionale DBRechnung nicht ausreichend. Es ist eine differenzierte Fixkostenbetrachtung nötig. Es handelt sich daher um eine Erweiterung der einstufigen DB-Rechnung, wobei die fixen Kosten nicht einmalig in als Block, sondern in mehreren Stufen abgezogen werden. 3.3 Break-Even-Analyse Die Break-Even-Analyse ist auch als Gewinnschwellenanalyse bekannt und bedeutet, kostendeckend zu wirtschaften. Am Break-Even-Point wird die Gewinnzone erreicht. Das bedeutet, dass an diesem Punkt weder ein Gewinn, noch ein Verlust erwirtschaftet wird. Die Erlöse decken die Kosten ab und es herrscht eine Null-Gewinn/Verlust-Situation. Wenn ermittelt werden soll, wie viel Umsatz benötigt wird, um einen bestimmten Gewinn zu erzielen, wird zu den fixen Kosten ein Gewinnanteil addiert. Um zu ermitteln, um wie viel Prozent der Umsatz sinken darf, bevor die Verlustzone erreicht wird, kann durch die Berechnung der Sicherheitsspanne erfolgen. Dazu wird der Sicherheitsabstand ins Verhältnis zum Planumsatz gesetzt. Da der Break-Even-Point errechnet wird, indem fixe Kosten durch den Deckungsbeitrag dividiert werden, ist die Berechnung limitiert auf Unternehmen, welche lediglich ein Produkt im Sortiment haben. Ein weitaus bedeutenderer Maßstab ist die Ermittlung des Mindestumsatzes, der nötig ist, um positiv zu wirtschaften. Die Break-Even-Analyse ist jedoch nicht nur nützlich um die Mindestabsatzmenge bzw. den Mindestumsatz zu bestimmen, sondern kann auch als Entscheidungsgrundlage dienen, wenn es um den Vergleich von Angeboten im Zusammenhang mit Mengen und Kosten geht (Verfahrensvergleich). Dazu ist es nötig, die Kostenverläufe für die selben Mengen gleichzusetzen. Eine Beurteilung, bis zu welcher Menge welche Angebote günstiger sind, ist dadurch möglich. Bei Mehrproduktunternehmen ist eine Berechnung einer Mindestmenge je Produkt nicht möglich. Es kann jedoch jener Umsatz ermittelt werden, der nötig ist, um die gesamten Kosten zu decken. Die Deckungsbeiträge der gesamten Produkte müssen wertmäßig die fixen Kosten decken. Die fixen Kosten werden durch die DBU-Quote dividiert. 3.4 Optimales Produktions- und Absatzprogramm Die Zusammensetzung eines optimalen Produktions- und Absatzprogramms ist ein klassisches Entscheidungsproblem der Praxis. Als Grundlage dient die Teilkostenrechnung, da sie die Kosten verursachungsgerechter zuordnet als die Vollkostenrechnung. Ein positiver Deckungsbeitrag besagt, dass die variablen Kosten eines Produkts zumindest gedeckt sind. Im Falle von Engpässen ist ein relativer Deckungsbeitrag zu ermitteln. 4. Plankostenrechnung Im Zuge der Plankostenrechnung werden auf Basis von Erfahrungswerten der Vergangenheit zukünftige Kosten für das Unternehmen, einzelne Teilbereiche, Produkte oder Prozesse geplant. Anschließend wird ein Soll-Ist-Vergleich durchgeführt, der als Grundlage für die Steuerung des Unternehmens, insbesondere für die operative Steuerung im direkten Fertigungsbereich zur Kontrolle der Wirtschaftlichkeit eingesetzt wird. Abweichungen sollen frühzeitig erkannt werden, um rechtzeitig Korrekturmaßnahmen einleiten zu können. Das bedeutet die Plankostenrechnung ist ein Kontroll- und Führungsinstrument. Durch die Bereitstellung von Kalkulationsdaten liefert sie Informationen zur Unterstützung kurzfristiger Entscheidungen und stärkt das Kostenbewusstsein im Unternehmen. Abweichungen zwischen Soll- und Ist-Situation können aufgrund der Menge oder des Preises zustande kommen (Absatz- und Kostenabweichung). Die Verantwortlichkeit spielt eine wichtige Rolle um Gegensteuerungsmaßnahmen einzuleiten. In der Planungsphase wird aufgrund von Erfahrungswerten zuerst ein Absatzplan erstellt. Nun werden die Einzelkosten berechnet. Für jede Kostenart, unter Annahme einer bestimmten Fertigungsmenge, werden die Kosten einer Periode geplant. Diese Plankosten werden anschließend einer Kostenstelle durch die Kostenrechnung vorgegeben. Die Werte dienen als Basis für die Kalkulation des Produkts. Durch die Vorgabe von Kostenzielen soll die Wirtschaftlichkeit, der effiziente Ressourceneinsatz einer Kostenstelle, gesteuert und kontrolliert werden. Entweder werden die vollen Kosten (fixe und variable) oder nur ein Teil der Kosten (variable) für ein Produkt in der Kalkulation berücksichtigt. Das hängt von der jeweiligen Intention ab: Aus langfristiger Sicht müssen in einem Unternehmen die vollen Kosten gedeckt werden. Für kurzfristige Entscheidungen sind die Grenzkosten relevant, die ein Produkt verursacht. Nach Ablauf der Periode wird die tatsächliche Leistung erfasst und die geplanten Kosten werden an die tatsächliche Leistung angepasst (Ermittlung der Sollkosten). Die tatsächliche Leistung kann von der Plan-Leistung abweichen. Die tatsächlich entstandenen Kosten (Ist-Kosten) werden ermittelt und mit den Sollkosten verglichen. Abweichungen erfordern Korrekturmaßnahmen, weshalb es wichtig ist, Abweichungen zu berechnen und zu analysieren. 4.2 Soll-Ist-Vergleich (Starre Plankostenrechnung) Aufgabe des Soll-Ist-Vergleichs ist es, festzustellen, ob es zu einer Abweichung gekommen ist. - - Es werden die Kosten für eine bestimmte Fertigungsmenge eines Produkts für die kommende Periode geplant und den Kostenstellenverantwortlichen für das Produkt oder die Dienstleistung vorgegeben. Die vorgegebenen Kosten werden an die tatsächlich gefertigte Menge angepasst. Die Istkosten werden ermittelt. Es wird ein Soll-Ist-Vergleich durchgeführt, indem die an die tatsächlich gefertigte Menge angepassten Kosten mit den Istkosten verglichen und dadurch Abweichungen erkannt werden. Leistungsgrad: gibt das Verhältnis zwischen geplanter und tatsächlicher Ausbringungsmenge an. Leistungsgrad = Ist-Leistung / Plan-Leistung Plankosten/Planverrechnungssatz: jene Kosten, die für eine zukünftige Periode geplant und der Kostenstelle vorgegeben werden. Die Plankosten werden auf die Kostenträger weiterverrechnet. Planverrechnungssatz = Plankosten / Plan-Leistung Verrechnete Plankosten der Ist-Leistung: errechnen sich durch Multiplikation der Plankosten mit dem Leistungsgrad. Die vollen Kosten werden an die tatsächlich produzierte Menge angepasst. Verrechnete Plankosten der Ist-Leistung = Plankosten * Leistungsgrad Istkosten extern (Marktpreis-Istkosten): sind die zu aktuellen Marktpreisen bewerteten Kosten. Istkosten extern (Marktpreis-Istkosten) = Fixe Kosten zu Marktpreisen + tatsächlicher Verbrauch * Marktpreis variabel/Einheit Δ Gesamt: Differenz der Istkosten extern und den verrechneten Plankosten der Ist-Leistung. Gesamtabweichung = Istkosten extern – verrechnete Plankosten der Ist-Leistung Übersicht Soll-Ist-Vergleich: PK Plankosten gesamt PVS-L (EUR/EH) Plankosten gesamt / PlanLeistung Verr. PK IL Plankosten gesamt * Leistungsgrad IK ext. Istkosten gesamt ΔG Istkosten extern – verrechnete Plankosten der Ist-Leistung Der Soll-Ist-Vergleich erlaubt eine Aussage über die Entstehung und die Höhe einer Abweichung und ermöglicht auf diese Weise eine Kostenkontrolle. Durch die Vollkostenrechnung ist das Erkennen von Ursachen und das Anbieten von Maßnahmen nicht möglich, da aus der Gesamtabweichung nicht erkennbar ist, wie viel auf die veränderte Fertigungsmenge, auf einen etwaigen Mehr- oder Minderverbrauch pro Einheit oder auf eine etwaige Preisänderung zurückzuführen ist. Um detaillierte Abweichungsberechnungen durchführen und daraus gezielte Maßnahmen zur Gegensteuerung festlegen zu können, widmen man sich der Abweichungsanalyse. 4.1.2. Abweichungsanalyse Zur Analyse von Abweichungen und zur Ableitung von Maßnahmen ist es erforderlich, fixe und variable Kostenbestandteile zu unterscheiden. Durch die an die tatsächlich gefertigte Menge angepassten geplanten Kosten können Kostenziele vorgehen werden. Kostenabweichungen können unterschiedliche Ursachen haben: Mengenabweichung: Weicht durch eine schlechtere oder bessere Auftragslage die tatsächliche Leistung vom Plan ab, verändern sich zwar die variablen, nicht aber die fixen Kosten. Werden in der Plankalkulation die vollen Kosten berücksichtigt, entsteht in der Kostenstelle bei einer vom Plan abweichenden Fertigungsmenge eine fixe Kostenunterdeckung oder eine fixe Kostenüberdeckung. Diese Abweichung wird als Beschäftigungsabweichung bezeichnet. Werden pro gefertigtem Stück weniger oder mehr Materialien oder auch Arbeitszeit eigesetzt, verändert sich der Werteinsatz pro Stück und damit die mit dem Werteinsatz veränderlichen Kosten. Diese Abweichung wird als Verbrauchsabweichung bezeichnet. Preisabweichungen: Wurde intern ein anderer Preis in der Planung angesetzt als der Markt tatsächlich verlangt, verändern sich die Kosten. Das kann sowohl für fixe als auch für variable Kostenbestandteile zutreffen. Zur Analyse dieser Ursachen widmet man sich der Abweichungsanalyse auf Voll- und Teilkostenbasis. Kostenabweichungen müssen durch den Vergleich der Soll- mit der Ist-Situation analysiert und Maßnahmen zur Beseitigung gesetzt werden. Die errechnete Abweichung kann auf eine geänderte Auftragslage, einen geänderten Verbrauch an Rohstoffen oder einen geänderten Preis zurückzuführen sein (auch Kombinationen sind denkbar). 4.1.2.1 Abweichungsanalyse auf Vollkostenbasis Für die Abweichungsanalyse auf Vollkostenbasis muss berücksichtigt werden, dass für die Plankalkulation die vollen Kosten vorgegeben werden. Innerhalb der Kostenstellenrechnung wird in fixe und variable Kostenbestandteile unterschieden. Beschäftigungsabweichung: drückt die Höhe der (aufgrund geänderter Ausbringungsmenge) zu viel oder zu wenig weiterverrechneten fixen Kosten aus. Wird weniger produziert als geplant, werden weniger Kosten an die Kostenträger weiterverrechnet. Es kommt zu einer fixen Kostenunterdeckung. Wird mehr produziert als geplant, werden mehr Kosten an die Kostenträger weiterverrechnet und es kommt zu einer Kostenüberdeckung. Die Beschäftigungsabweichung liefert wichtige Informationen für die Kapazitätsplanung. Sollkosten der Ist-Leistung: Diese Höhe sollten die Kosten unter Berücksichtigung fixer und variabler Kostenbestandteile bei einer geänderten Ausbringungsmenge erreichen. Sollkosten der Ist-Leistung = Plankosten fix + Plankosten variabel * Leistungsgrad Δ Beschäftigung = Sollkosten der Ist-Leistung – verrechnete Plankosten der Ist-Leistung Entspricht die geplante Leistung der maximal möglichen Kapazität (100%), wird die Beschäftigungsabweichung auch als „Leerkosten“ bezeichnet. Das ist jener Teil der Kosten, der ungedeckt bleibt, wenn die Kapazität einer Anlage weniger als 100% genutzt wird. Der genutzte Teil der fixen Kosten wird als Nutzkosten bezeichnet. Die Leerkosten und die Nutzkosten zusammen ergeben die fixen Kosten. Δ Beschäftigung ermittelt über den Leistungsgrad: Geht die Planung von der maximal nutzbaren Kapazität aus, entsprechen die Leerkosten der Beschäftigungsabweichung. Damit wird jener Teil der fixen Kosten bezeichnet, der nicht genutzt wird, wenn die Ist-Leistung geringer ist als die PlanLeistung (mögliche Kapazität). Δ Beschäftigung = Fixe Kosten * (1 – Leistungsgrad) Verbrauchsabweichung: Liegt der tatsächliche Verbrauch über oder unter dem an den Leistungsgrad angepassten Verbrauch (Sollverbrauch), kommt es zu einer Verbrauchsabweichung. Diese entsteht bei einem Mehr- oder Minderverbrauch an Produktionsfaktoren und tritt deshalb bei variablen Kosten auf. Istkosten intern: bringen die Kosten des tatsächlichen Verbrauchs bewertet zu Planpreisen zum Ausdruck. Der tatsächliche Verbrauch kann über oder unter dem an den Leistungsgrad angepassten Sollverbrauch liegen. Etwaige fixe Kostenbestandteile bleiben unverändert, weshalb lediglich variable Kosten an die geänderte Verbrauchsmenge angepasst werden. Istkosten intern = Fixe Kosten zu Planpreisen + tatsächlicher Verbrauch * Planpreis variabel/Einheit Δ Verbrauch = Istkosten intern – Sollkosten der Ist-Leistung Preisabweichung: Aufgrund der Marktsituation kann es passieren, dass die tatsächlichen Kosten über oder unter den geplanten Kosten liegen. Die Preisabweichung entsteht bei einer Preiserhöhung oder Preissenkung der fixen oder variablen Kostenbestandteile. Δ Preis = Istkosten extern – Istkosten intern Ablauf der Abweichungsanalyse auf Vollkostenbasis: - - Die Kosten für eine bestimmte Fertigungsmenge eine Produkts für die kommende Periode werden geplant und den Kostenstellenverantwortlichen für das Produkt oder die Dienstleistung vorgegeben. In der Kostenstelle werden fixe und variable Kosten getrennt und lediglich der variable Anteil wird an die tatsächlich verbrauchte Menge angepasst (= Sollkosten der Ist-Leistung). Der variable Anteil wird an die tatsächlich verbrauchte Menge angepasst (= Istkosten intern). Fixe und variable Kosten werden ermittelt (Istkosten extern oder Marktpreis-Istkosten). Es wird ein Soll-Ist-Vergleich durchgeführt, indem die verrechneten Plankosten der IstLeistung mit den Sollkosten der Ist-Leistung, die Sollkosten der Ist-Leistung mit den Istkosten intern und die Istkosten intern mit den Istkosten extern verglichen werden. Auf dieser Basis können Maßnahmen ergriffen werden, um Abweichungen zu beseitigen. Die Abweichungsanalyse auf Vollkostenbasis erlaubt eine aussagekräftige Kostenkontrolle. Die Gesamtabweichung wird in eine Beschäftigungs-, eine Verbrauchs- und eine Preisabweichung aufgespaltet. Für kurzfristige Entscheidungen ist es jedoch wichtig, ausschließlich jene Kosten zu betrachten, die eine weitere produzierte Einheit auch verursacht (Grenzkosten). Deshalb widmet man sich der Abweichungsanalyse auf Teilkostenbasis. 4.1.2.2 Abweichungsanalyse auf Teilkostenbasis (Flexible Plankostenrechnung auf Teilkostenbasis – Grenzplankostenrechnung) Bei der Abweichungsanalyse auf Teilkostenbasis werden für die Plankalkulation nur die variablen Kosten vorgegeben. Auch innerhalb der Kostenstelle werden variable Kostenbestandteile betrachtet. Dieses Verfahren eignet sich vor allem für kurzfristige Entscheidungen, weil die relevanten Grenzkosten je Produkt oder Dienstleistung (Kostenträger) zur Verfügung stehen. Ablauf der Abweichungsanalyse auf Teilkostenbasis: - - PK Die variablen Kosten für eine bestimmte Fertigungsmenge eines Produkts für die kommende Periode werden geplant und den Kostenverantwortlichen für das Produkt oder die Dienstleistung vorgegeben. Die variablen Kosten werden an die tatsächlich gefertigte Menge angepasst (verrechnete Plankosten der Ist-Leistung = Sollkosten der Ist-Leistung). Der variable Anteil wird an die tatsächlich verbrauchte Menge angepasst (Istkosten intern). Die variablen Istkosten werden ermittelt (Istkosten extern oder Marktpreis-Istkosten). Ein Soll-Ist-Vergleich wird durchgeführt, indem die verrechneten Plankosten der Ist-Leistung (Sollkosten der Ist-Leistung) mit den Istkosten intern und die Istkosten intern mit den Istkosten extern verglichen werden. Es werden die Abweichungen berechnet, analysiert und Gegenmaßnahmen eingeleitet, die ausschließlich die variablen Kostenbestandteile betreffen. PVS-L (EUR/EH) PKv Plankosten variabel / PlanLeistung Verr. PK IL = SK IL Plankosten variabel * Leistungsgrad ΔV IK int. ΔP IK ext. ΔG IK int. – verr. PK IL (= SK IL) Tatsächlicher Verbrauch * Planpreis variabel/ Einheit IK ext. – IK int. Tatsächlicher Verbrauch * Marktpreis variabel/Einhei t ΔV+ ΔP 5. Target Costing (Zielkostenrechnung) Das Target Costing richtet sich nach den Erfordernissen des Absatzmarktes und bezieht Kundenwünsche, Produktfunktionen und Preisvorstellungen in die Berechnungen mit ein. Notwendige Kostensenkungsmaßnahmen werden frühzeitig erkannt und bereits in der Planungs- und Entwicklungsphase eines Produkts berücksichtigt. 5.1. Ermittlung der Kostenstruktur und der Zielkosten Ablauf des Target Costings: - - - - - Die Positionierung am Markt wird formuliert: Potenzielle Zielmärkte, Marktanteile und Gewinnmargen (target profit) werden festgelegt. Das Instrument der Marktforschung unterstützt die Produktplanung und –entwicklung, indem potenzielle Marktpreise (target price) und für die Arbeitnehmer/-innen wesentliche Produkteigenschaften und –funktionen bewertet werden. Aus dem am Markt erhobenen Preis werden die vom Markt erlaubten Kosten ermittelt (allowable costs). Entsprechen die vom Markt erlaubten Kosten den vom Unternehmen angestrebten Kosten, werden diese auch als Zielkosten bezeichnet (target costs). Durch die Forschungs- und Entwicklungsabteilung werden Komponentenbeiträge zu den Produktfunktionen ermittelt. Dadurch wird der Kundennutzen operationalisiert und in beeinflussbare Komponentenbeiträge zerlegt. Es werden die vollen Herstellkosten auf Basis des aktuellen Technologiestandes geschätzt und für jede einzelne Komponente berechnet (Standardkosten oder drifting costs). Aus der Gegenüberstellung des Komponentennutzens und des Anteils der Komponente an den vollen Herstellkosten kann eine Indexzahl errechnet werden, die ein Nutzen-KostenVerhältnis zum Ausdruck bringt (Zielkostenindex). Schließlich kann aus einer potenziellen Ziellücke (Differenz zwischen Zielkosten und vollen Herstellkosten) ein Kostenänderungsbedarf abgeleitet werden. In einem nächsten Schritt werden die erhobenen Informationen für die Geschäftsleitung aufbereitet. Zielkostenindex: betrachtet das Nutzen-Kosten-Verhältnis der Komponentenanteile eines Produkts. Ist der Zielkostenindex höher als eins, ist die Komponente möglicherweise zu einfach gehalten. Ist der Zielkostenindex kleiner als eins, ist die Komponente möglicherweise zu aufwändig gestaltet. Eine Änderung der Kostenstruktur des Produkts sollte angedacht werden. Zielkostenindex = Nutzenanteil der Komponente in % / Kostenanteil der Komponente in % Ziellücke: Differenz zwischen Zielkosten und Standardkosten und gibt den Kosteneinsparungs- bzw. Kostenerhöhungsbedarf für das zukünftige Produkt an (muss in Produktionsphase geplant werden). Ziellücke = Zielkosten – Standardkosten 6. Prozesskostenrechnung Die Prozesskostenrechnung ist eine Vollkostenrechnung. Sie ist ein strategisches Instrument des Kostenmanagements zur möglichst verursachungsgerechten Zurechnung von Gemeinskosten, das sich vor allem aus der Bedeutungszunahme indirekten Bereiche und des Gemeinkostenanstiegs entwickelt hat. Der Gefahr ökonomischer Fehlsteuerungen durch hohe Zuschlagssätze soll mit der Einführung einer Prozesskostenrechnung entgegengewirkt werden, indem spezifische Inanspruchnahme der indirekten Bereiche durch die Produkte ermittelt wird. Durch den Einsatz der Prozesskostenrechnung soll es gelingen, ineffiziente Abläufe aufzudecken, daraus Einsparungspotenziale zu identifizieren und Leistungen prozessorientiert neu zu kalkulieren. 6.1. Prozesskostenrechnung als Kalkulationsverfahren Die Prozesskostenrechnung fokussiert repetitive, strukturierte Abläufe in den indirekten Leistungsbereichen (z.B. Qualitätssicherung) eines Unternehmens. Es werden Kostenbestimmungsfaktoren untersucht und Bezugsgrößen zur Messung von Prozessmengen untersucht, zur Bestimmung von Prozesskosten und der Prozesskostensätze gebildet. Damit ist sie die Grundlage zur Steuerung der Gemeinkosten und der Produktkalkulation. Ablauf der Prozesskostenrechnung: - - - Es werden auf Basis der bestehenden Kostenstellen im Unternehmen Prozesse eruiert, die betriebliche Kostenschwerpunkte darstellen. Im Rahmen einer Tätigkeitsanalyse wird festgestellt, welche Prozesse innerhalb einer Kostenstelle ablaufen. Die Prozesse werden in repetitive und nicht repetitive Prozesse und in Prozesse mit und ohne Entscheidungsspielraum eingeteilt. Dadurch werden Standardprozesse erhoben, die eine einfachere Messbarkeit und damit eine verursachungsgerechtere Zuordnung der Kosten zur Bezugsgröße ermöglichen. Die Kostenstellen werden auf die einzelnen Prozesse verteilt. Es erfolgt eine Aufteilung in leistungsmengeninduzierte (lmi-Prozesse) und leistungsmengenneutrale Prozesse (lmn-Prozesse). Lmi-Prozesse werden nur benötigt, wenn die Kostenstelle eine Leistung erbringt. Lmn-Prozesse werden unabhängig vom Leistungsoutput einer Kostenstelle benötigt. Diese werden über einen Prozentsatz auf die durch lmi-Prozesse anfallenden Kosten aufgeschlagen. Für lmi-Prozesse werden Kostentreiber (cost driver) definiert, Faktoren, die diese Prozesse auslösen. Lmi-Prozesskostensatz = lmi-Prozesskosten / Prozessmenge Durch Division der Prozesskosten durch die Prozessmenge wird zuerst der lmiProzesskostensatz ermittelt, danach werden die Kosten der lmn-Prozesse auf den lmiProzesskostensatz aufgeschlagen. Gesamtprozesskostensatz = lmi-Prozesskostensatz + lmn-Prozesskosten in % Prozesskostenkalkulation: Die Prozesskostenrechnung verrechnet Gemeinkosten unabhängig von der Höhe der Einzelkosten und ermöglicht dadurch eine Verteilung der bei Abwicklung der Prozesse entstehenden Gemeinkosten nach Inanspruchnahme der betrieblichen Ressourcen. Allokationseffekt: Die Zuordnung der Gemeinkosten erfolgt unabhängig von der Höhe traditioneller wertorientierter Zuschlagsbasen auf Basis von Mengenbezugsgrößen. Bei Anwendung der traditionellen Zuschlagskalkulation ergeben sich dadurch innerhalb der gesamten Selbstkosten Fehler hinsichtlich der Verursachungsgerechtigkeit. Degressionseffekt: Bestimmte Kostenpositionen fallen bei Bearbeitung eines Kundenauftrags an und sind unabhängig von der Höhe der Herstellkosten. Bei steigendem Auftragsvolumen verändern sich diese absolut nicht, was zu einem Sinken der Stückkosten führt. Komplexitätseffekt: Die Prozesskostenrechnung berücksichtigt die Komplexität und den Variantenreichtum der Produkte. Produkte mit hoher Komplexität werden mit relativ höheren, Produkte mit niedrigerer Komplexität mit relativ niedrigeren Kosten belastet. 6.2. Prozesskostenrechnung als strategisches Instrument des Kostenmanagements Durch die Analyse der Prozesse ist die Prozesskostenrechnung ein strategisches Instrument. Werterhöhende und nicht werterhöhende Prozesse werden definiert, analysiert und gegebenenfalls eliminiert. Damit ist die Prozesskostenrechnung nicht nur ein Verfahren zur Kalkulation, sondern auch ein Instrument zur umfassenden Steuerung von Gemeinkosten.