Graphische Veranschaulichung der Abweichungsanalyse

Werbung

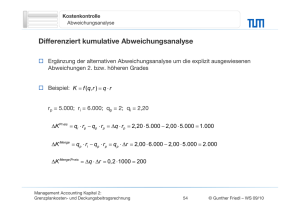

Kostenkontrolle Abweichungsanalyse Schweitzer / Küpper: S. 679 Graphische Veranschaulichung der Abweichungsanalyse (Vollkostenrechnung) Istkosten/ Plankosten 6.500 6.000 Verbrauchsabweichung 1.500 Istkosten der Istbeschäftigung 6.500 Sollkosten der Kostenstelle K=2000 + 40x Sollkosten der Istbeschäftigung 5.000 Plankosten bei Planbeschäftigung 6.000 5.000 4.500 Budgetbezogene Plan/IstAbweichung 1.000 2.000 Beschäftigungsabweichung 500 = Leerkosten der Istbeschäftigung Fixkosten Verrechnete Plankosten (in der Vollkostenrechnung) Istbeschäftigung 75 Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung Verrechnete Plankosten bei Istbeschäftigung 4.500 Planbeschäftigung 100 55 Beschäftigung x © Gunther Friedl – WS 10/11 Kostenkontrolle Abweichungsanalyse Interpretation der Ergebnisse Budgetbezogene Plan/Ist-Abweichung Die Budgetbezogene Plan/Ist-Abweichung gibt an, in wieweit sich die Sollkosten bei Istbeschäftigung von den Plankosten (entsprechen den Sollkosten bei Planbeschäftigung) unterscheiden, wenn die Istbeschäftigung von der Planbeschäftigung abweicht Diese Kostendifferenz ist eine „Beschäftigungsabweichung der Sollkosten“ Verbrauchsabweichung Die Verbrauchsabweichung gibt an, in wieweit die Istkosten von den Sollkosten bei einer anderen als der Planbeschäftigung abweichen Beschäftigungsabweichung Die Beschäftigungsabweichung entspricht den bei Unterbeschäftigung „zu wenig“ bzw. den bei Überbeschäftigung „zu viel“ kalkulierten fixen Kosten in der Vollkostenrechnung Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 56 © Gunther Friedl – WS 10/11 Kostenkontrolle Abweichungsanalyse Abweichungsanalyse in der Grenzplankostenrechnung Verzicht auf die Proportionalisierung der Fixkosten in der Grenzplankostenrechnung führt dazu, dass auch im Rahmen der Kostenkontrolle die Fixkosten unberücksichtigt bleiben (Fixkosten werden en bloc betrachtet) Bei der Abweichungsanalyse tritt (im Unterschied zur flexiblen Plankostenrechnung auf Vollkostenbasis) keine Beschäftigungsabweichung auf Es ergibt sich lediglich eine Verbrauchsabweichung als Differenz zwischen den Istkosten und den Sollkosten Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 57 © Gunther Friedl – WS 10/11 Kostenkontrolle Abweichungsanalyse Schweitzer / Küpper: S. 681 - 683 Erweiterung der Abweichungsanalyse Analyse lässt sich vertieft vornehmen, wenn die Abhängigkeit der Ausbringungsmenge x von seinen Determinanten näher betrachtet wird. Beispiel: x = d ⋅ t d = Intensität t = Fertigungszeit ds = 0,5 tp = 200 Std. bei xp = 100 xi = 75 ts = 150 ti = 175 Damit lassen sich weitere Abweichungsarten gezielt analysieren; geht man z.B. davon aus, dass die Kosten K allein eine Funktion von t sind, lässt sich eine Effizienzabweichung errechnen Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 58 © Gunther Friedl – WS 10/11 Kostenkontrolle Abweichungsanalyse Schweitzer / Küpper: S. 683 Erweiterung der Abweichungsanalyse K 7.000 C 6.000 Bi 5.000 Bs 4.000 rve nku e t s llko So Fixe Kosten 3.000 2.000 1.000 et hn c rre ve 0 Os Oi B´s O´s F0 ten os k lan eP t 150 Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 175 200 59 © Gunther Friedl – WS 10/11 Kostenkontrolle Abweichungsanalyse Erweiterung der Abweichungsanalyse Abweichungsart Ermittlung der Abweichung Strecke in Abbildung Verbrauchsabweichung Istkosten - geplante Gesamtkosten bei Istfertigungszeit C − Bi Variable Effizienzabweichung Geplante Gesamtkosten bei Istfertigungszeit - geplante Gesamtkosten bei Standardfertigungszeit Bi − Bs' Beschäftigungsabweichung Geplante Gesamtkosten bei Istfertigungszeit - verrechnete Plankosten bei Istfertigungszeit Gesamte Effizienzabweichung Verrechnete Plankosten bei Istfertigungszeit - verrechnete Plankosten bei Standardfertigungszeit Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung Kostenbetrag in € 6.500 - 5.500 = 1.000 5.500 - 5.000 = 500 5.500 - 5.250 =250 Bi − Oi 5.250 - 4.500 = 750 Oi − Os' 60 © Gunther Friedl – WS 10/11 Struktur Kapitel 2 2.1 Kostenplanung Kapitel 2 2.2 Kostenkontrolle 2.3 Planung und Kontrolle von Erlösen 2.3.1 Struktur der Erlösrechnung 2.3.2 Planung von Erlösen 2.3.3 Kontrolle von Erlösen 2.4 Periodenerfolgsrechnung in der GPKR 2.5 Beurteilung der GPKR und Deckungsbeitragsrechnung Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 61 © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Struktur der Erlösrechnung Schweitzer / Küpper: S. 81 - 87 Planung und Kontrolle von Erlösen Begriff und Struktur der Erlösrechnung Erlöse lassen sich als sachzielbezogene bewertete Güterentstehung interpretieren (Kosten: sachzielbezogener bewerteter Güterverbrauch) Auch strukturell ist eine gewisse Ähnlichkeit bzw. Parallelität zwischen der Kosten- und der Erlösrechnung offensichtlich Demgemäß folgt man der „klassischen“ Einteilung in Erlösarten-, Erlösstellen und Erlösträgerrechnung Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 62 © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Struktur der Erlösrechnung Erlösartenrechnung Klassifizierung von Erlösarten Merkmal Ausprägung Verwendungszweck absatzbestimmte Güter Art der Ausbringungsgüter Produkterlöse, Sachmittelerlöse, Mieterlöse, Informationserlöse, ... Bezugsgröße Stückerlöse Periodenerlöse Wertansatz Pagatorische Erlöse Nichtpagatorische Erlöse Zurechenbarkeit Einzelerlöse Gemeinerlöse Reaktion auf Änderung der Einflußgröße Variable Erlöse Fixe Erlöse Erlösbereich, -stelle Bereiche, in denen Erlöse entstehen Erlösträger Erlösträger, denen sich Erlöse zurechnen lassen Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung in der Unternehmung wiedereinzusetzende Güter 63 © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Struktur der Erlösrechnung Schweitzer / Küpper: S. 86 Erlösartenrechnung Gliederung von Erlösarten nach möglichen Einflussgrößen Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 64 © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Struktur der Erlösrechnung Schweitzer / Küpper: S. 84 Vergleich zwischen Gemeinkosten und Gemeinerlösen Gemeinkosten Gemeinerlöse Kosten, die typischerweise nur dann wegfallen, wenn sämtliche der über Erlöse, die oftmals bereits dann wegfallen, wenn eine der über diesen diesen gemeinsamen Wertverzehr gemeinsamen Wertzuwachs miteinander verbundenen Leistungen nicht erbracht werden. miteinander verbundenen Leistungen nicht erbracht wird. Durch die produktionswirtschaftliche Leistungsverbundenheit bedingt. Durch die absatzwirtschaftliche Leistungsverbundenheit bedingt. Als 'Block' in einer Summe erfasste Kosten dürfen nicht aufgeschlüsselt Gemäß dem formellen PreisBerechnungsmodus für einzelne werden (Schlüsselungsproblematik). Leistungen (i.w.S.) separat erfassbare, materiell jedoch miteinander verbundene (Teil-)Erlöse müssen aggregiert werden (Aggregationsproblematik). Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 65 © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Struktur der Erlösrechnung Schweitzer / Küpper: S. 125 - 127 Erlösstellenrechnung Soweit eine Stelle im Unternehmen nicht bloß als Verrechnungsstelle eingerichtet ist, d.h. Aktivitäten verrichtet und damit Güter einsetzt und erstellt, ist sie zugleich Kosten- und Erlösstelle (Profit-Center) Kriterien bei der Erlösstellenbildung Produktarten und -gruppen Kunden und Kundengruppen Marktsegmente und räumlich-geografische Teilmärkte Absatzwege und -methoden Organisatorische und rechentechnische Gesichtspunkte Grundsätzlich liegt der Schaffung eines Profit-Centers eine Aufspaltung nach mehreren der oben genannten Gliederungskriterien zu Grunde Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 66 © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Struktur der Erlösrechnung Beispiel für eine Bezugsgrößenhierarchie der Erlöszuteilung Produktgruppe Feinblech Absatzgebiet Deutschland Abnehmerbranche Kundengruppe oder Einzelkunde Automobilindustrie übrige EG Sonstige VW Opel Großverbraucher Absatzweg direkt Streckengeschäft direkt Erlösstelle "1" "2" "3" Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung übrige Verbraucher Strecken- Händlerlagergeschäft geschäft "4" 67 "5" © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Struktur der Erlösrechnung Schweitzer / Küpper: S. 186 - 187 Erlösträgerrechnung Direkte Zuordnung der Erlöse auf Produkteinheiten möglich Voraussetzung 1: Gut ist in beliebiger Menge und Kombination mit anderen Gütern absetzbar Voraussetzung 2: Erlöse je Einheit sind unabhängig von der Bestellmenge Stückerlöse unmittelbar aus der Erlösartenrechnung erhältlich Die Berechnung von Stückerlösen stößt auf Schwierigkeiten, sobald Gemeinerlöse aufzuteilen sind, z.B. Beispiele: • mengenmäßig gekoppelte Angebote • Mindestabnahmemengen • „Päckchenangebote“ Ihre Verteilung beschränkt sich in der Regel auf die Stellengemeinerlöse, was fast zwangsläufig mehrere Voraussetzungen für eine unmittelbare Zurechenbarkeit der Erlöse auf Trägerebene verletzt Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 68 © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Planung von Erlösen Schweitzer / Küpper: S. 407 - 413 Planung von Erlösen Theoretische Fundierung: Erlöstheorie Erlöstheorie nicht vergleichbar ausgebaut wie Produktions- und Kostentheorie Planung von kalkulatorischen Erlösen Erlösplanung betrifft innerbetriebliche, d.h. zum Wiedereinsatz erforderliche, Leistungen kalkulatorische Erlöse Innerbetriebliche Leistungen sollen i.d.R. erfolgsneutral bewertet werden maßgeblich für die Kostenplanung Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 69 © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Planung von Erlösen Planung von Markterlösen Einflussgrößen des Absatzes werden zwar auch im Rahmen der Absatz- bzw. Marketingtheorie intensiv untersucht, der Augenmerk liegt dabei jedoch nicht auf der Bestimmung quantitativer Erlösfunktionen Allgemein können zwei Stufen der Erlösplanung unterschieden werden Erste Stufe: Planung der Erlöskomponenten bei gegebenen Mengen und Preisen Beispiel: Forderungsverluste Anteil mit Skonto Skontosatz Rabatt e e E = 1 − v ⋅ 1 − zs ⋅ s ⋅ ∑ pq ⋅ ∑ ( ef ⋅ z fq ⋅ x fq ) 100 q 100 f Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 70 © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Planung von Erlösen Planung von Markterlösen Zweite Stufe: Ermittlung der Bestimmungsgrößen der Absatzmengen und –preise Beachtung der gegenseitigen Abhängigkeit von Preis und Menge Trennung zwischen internen und externen Einflussgrößen Externe Einflussgrößen Marktvolumen, Marktwachstum, Preisniveau, Preisänderung Interne Einflussgrößen Marktanteil (Marktposition), Preis im Verhältnis zum durchschnittlichen Marktpreis, etc. wobei der Marktanteil selbst von vielen internen Faktoren wie F&E, Mitarbeiter, Marketing und Prozesse abhängig ist In einer theoretisch fundierten Aufstellung von Erlösfunktionen müssten vielerlei Erkenntnisse wie die des Marketing Berücksichtigung finden Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 71 © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Kontrolle von Erlösen Albers: S.642 Kontrolle von Erlösen Konzept zur Aufspaltung der Erlöse nach Albers E= Erlös = Preis p x = relativer Preis p B Branchenpreis B = relativer Preis p x B V = Marktanteil wertmäßiger Marktanteil Absatzmenge Marktanteil Branchenpreis B V Marktvolumen wertmäßiges Marktvolumen intern beeinflußbar Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung x V Marktvolumen V extern beeinflußt 72 © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Kontrolle von Erlösen Albers: S. 648 Ursachen von Erlösabweichungen nach Albers Erlösabweichung Wertmäßiger Marktanteilseffekt Interaktionseffekt Wertmäßiger Marktvolumeneffekt Marketing-Effektivitätsabweichung Branchenpreisabweichung Preis-Effektivitätsabweichung Marktvolumensabweichung Realisationsabweichung Interaktionsabweichung Planabweichung Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 73 © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Kontrolle von Erlösen Ewert / Wagenhofer: S. 348 - 354 Kontrolle von Erlösen Anders als bei Kostenfunktionen beruhen Erlöskontrollen typischerweise nicht auf technologisch bedingten Zusammenhängen Hinzu kommt, dass die Einflussgrößen in der Regel voneinander abhängig sind Beispiel: Ist Kostenfunktion K = 2+x Preis 5,5 6,6 Preis-Absatz-Funktion x = 20-2p Absatzmenge 9,0 7,7 Erlös 50,82 Methode: Differenzierte Analyse Plan 49,5 Analyse ohne Berücksichtigung der Interdependenz Preis und Menge: Preisabweichung: ∆p ·xp = (6,6 - 5,5) · 9 Mengenabweichung: pp · ∆x = 5,5 · (7,7 - 9) Abweichung 2. Ordnung: ∆p · ∆x = (6,6 - 5,5) ·(7,7 - 9) Gesamtabweichung Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 74 = = = = +9,90 - 7,15 - 1,43 +1,32 © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Kontrolle von Erlösen Kontrolle von Erlösen Analyse mit Berücksichtigung der Interdependenz zwischen Preis und Menge Davon ausgehend, man setzte zunächst den Preis fest, so bewirkt seine Erhöhung um 20% ein Sinken der Nachfrage von 9,0 auf x s = x p i = 20 − 2 ⋅ 6,6 = 6,8 ( ) Die Mengendifferenz muss in zwei verschiedene Abweichungen geteilt werden: ( ) ( ) ∆x = x i − x p = x i − x s + x s − x p = ∆2 x + ∆1 x Im Beispiel sind diese Größen: ∆1x = 6,8 - 9 = -2,2 und ∆2x = 7,7 - 6,8 = +0,9 ( )( = (∆p ⋅ x + p ) Gesamtabweichung ∆E = p p + ∆p ⋅ x p + ∆1 x + ∆2 x − p p ⋅ x p = p p ) ( ⋅ ∆1 x + p p ⋅ ∆2 x + ∆p ⋅ ∆1 x + ∆p ⋅ ∆2 x induzierte Erlösänderung restliche Abweichungen Mengenabw. 2. Ordnung Preisabweichung: (6,6 - 5,5) · 9 + 5,5 · (6,8 - 9) Mengenabweichung: 5,5 · (7,7 - 6,8) Abweichung 2. Ordnung: (6,6 - 5,5) ·(6,8 - 9) + (6,6 - 5,5) ·(7,7 - 6,8) Gesamtabweichung Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung ) 75 = = = = - 2,20 +4,95 - 1,43 +1,32 © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Kontrolle von Erlösen Analyse der externen und internen Abweichungen nach Albers Ermittlung des Effekts der intern bestimmbaren Analysegrößen Relativer Preis = Preis des Unternehmens /Branchenpreis = pr = p/pm Für das Beispiel: p pm = 5⇒ p rp p p 5 ,5 = 1,1 und = p = 5 pm i pm = 5 ,5 ⇒ p ri pi 6 ,6 = 1,2 = i = p m 5 ,5 Marktanteil = Absatzmenge des Unternehmens / Marktvolumen xr = x/xm Für das Beispiel: p xm = 72 ⇒ x rp xp 9 x i 7,7 i i = p = = 0,125 und x m = 77 ⇒ x r = i = = 0,1 x m 72 x m 77 Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 76 © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Kontrolle von Erlösen Analyse der externen und internen Abweichungen nach Albers Nach Albers lässt sich die Erlösfunktion wie folgt formulieren: E = p ⋅ x = (p r ⋅ p m ) ⋅ ( x r ⋅ x m ) = ( p r ⋅ x r ) ⋅ ( p m ⋅ x m ) 123 123 int erne E inf lußgrößen externe E inf lußgrößen Entsprechend kann die Erlösabweichung bestimmt werden: ∆ E = ( p ir ⋅ x ir ) ⋅ ( p im ⋅ x im ) − ( p pr ⋅ x pr ) ⋅ ( p pm ⋅ x pm ) = (1,2 ⋅ 0,1) ⋅ ( 5,5 ⋅ 77 ) − (1,1 ⋅ 0,125 ) ⋅ ( 5 ⋅ 72 ) = 0,12 ⋅ 423 ,5 − 0,1375 ⋅ 360 = 1,32 ∆E = (1 0,12 −4 0,2 1375 ) ⋅ 360 ,1375 ( 423 ,54 − 360 0,12 − 04 ,1375 ) ⋅4 ( 423 5 −4360 44 44 4 3 + 01 44⋅4 24 43) + (1 44 442 4,4 4 3) = 1,32 − 6,3 +8,73125 −1,11125 int erne Abweichung externe Abweichung Abweichung 2. Ordnung Es ist ersichtlich, dass die positive Gesamtabweichung allein durch eine günstige Marktsituation entstanden ist. Wo aber liegen die Ursachen genau? Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 77 © Gunther Friedl – WS 10/11 Planung und Kontrolle von Erlösen Kontrolle von Erlösen Analyse der externen und internen Abweichungen nach Albers Zerlegung der Erlösabweichung in seine internen und externen Teilabweichungen Wertmäßiger Marktvolumenseffekt p p i p p Branchenpreisabweichung: (pr ⋅ x r ) ⋅ (pm − pm ) ⋅ x m = 0,1375 ⋅ (5,5 − 5) ⋅ 72 = +4,95 Marktvolumensabweichung: (prp ⋅ x rp ) ⋅ pmp ⋅ (xmi − x mp ) = 0,1375 ⋅ 5 ⋅ (77 − 72) = +3,4375 Abweichungen höherer Ordnung: 0,34375 Wertmäßiger Marktanteilseffekt i i i s p p Marketingeffektivitätsabweichung: (pr ⋅ x r − pr ⋅ x r ) ⋅ (pm ⋅ x m ) = (0,12 − 0,11333 ) ⋅ 360 = +2,4 Preiseffektivitätsabweichung: (pri ⋅ x rs − prp ⋅ x rp ) ⋅ (pmp ⋅ x mp ) = (0,11333 − 0,1375) ⋅ 360 = −8,7 Vorausgesetzt, die Sollgröße Marktanteil wegen Preisänderung sei Management Accounting Kapitel 2: Grenzplankosten- und Deckungsbeitragsrechnung 78 xs x = x r (p ) = p = 6,8 xm s r i r © Gunther Friedl – WS 10/11