Management Accounting - Lehrstuhl für Controlling

Werbung

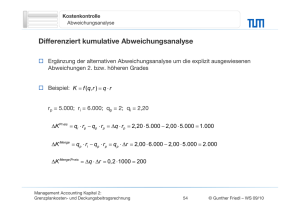

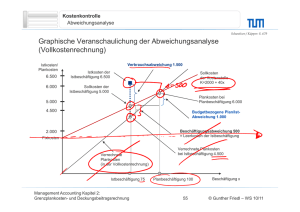

Technische Universität München Management Accounting Handout 2 Grenzplankostenrechnung II Lehrstuhl für BWL – Controlling Prof. Dr. Gunther Friedl E il für Emails fü Fragen F und d Anmerkungen: A k ti k tt i @ i t [email protected] d Management Accounting WS 10/11 Handout 2: Grenzplankostenrechnung II 2 © Gunther Friedl – WS 10/11 Aufgabe 2.1: 2 1: Preis-, Preis Mengenabweichung (Aufg. (Aufg 2 2.1.3.1 1 3 1 im Übungsbuch) a) Ermitteln Sie die relevanten Abweichungsarten durch einen Soll-Ist Vergleich auf Ist-Bezugsbasis nach der alternativen, der kumulativen und der differenziert kumulativen Methode der Abweichungsanalyse. Management Accounting WS 10/11 Handout 2: Grenzplankostenrechnung II 3 © Gunther Friedl – WS 10/11 Management Accounting WS 10/11 Handout 2: Grenzplankostenrechnung II 4 © Gunther Friedl – WS 10/11 Management Accounting WS 10/11 Handout 2: Grenzplankostenrechnung II 5 © Gunther Friedl – WS 10/11 Aufgabe 2.1: 2 1: Preis-, Preis Mengenabweichung (Aufg. (Aufg 2 2.1.3.1 1 3 1 im Übungsbuch) b) Ermitteln Sie die relevanten Abweichungsarten durch einen Ist-Soll-Vergleich auf Plan-Bezugsbasis nach der alternativen, der kumulativen und der differenziert kumulativen Methode der Abweichungsanalyse. Management Accounting WS 10/11 Handout 2: Grenzplankostenrechnung II 6 © Gunther Friedl – WS 10/11 Aufgabe 2.1: 2 1: Preis-, Preis Mengenabweichung (Aufg. (Aufg 2 2.1.3.1 1 3 1 im Übungsbuch) c) Wie beurteilen Sie die oben angewandten Methoden der Abweichungsanalyse? Management Accounting WS 10/11 Handout 2: Grenzplankostenrechnung II 7 © Gunther Friedl – WS 10/11 Gesamtabweichung = KIST (Istpreise, Istfertigungszeit) – KVP (Standardpreise, Standardfertigungszeit) = Preisabweichung + Gesamte Mengenabweichung = KIST (Istfertigungszeit) – KVP (Standardfertigungszeit) = Verbrauchsabweichung = K KIST (Istfertigungszeit) – (Istfertigungszeit) KSOLL (Istfertigungszeit) + Beschäftigungsabweichung = K KSOLL (Istfertigungszeit) – (Istfertigungszeit) KVP (Istfertigungszeit) + Gesamte Effizienzabweichung = K KVP (Istfertigungszeit) – (Istfertig ngs eit) KVP (Standardfertigungszeit) (Standardfertig ngs eit) Variable Effizienzabweichung Variable Effizienzabweichung = KSOLL (Istfertigungszeit) – KSOLL (Standardfertigungszeit) Management Accounting WS 10/11 Handout 2: Grenzplankostenrechnung II 8 © Gunther Friedl – WS 10/11 Aufgabe 2.2: 2 2: Abweichungsanalyse mit Effizienzabweichung (Aufg. (Aufg 2.1.2.13 2 1 2 13 im Übungsbuch) a) Bei einer tatsächlichen Ausbringung von 80 Stück und einer Istfertigungszeit von 1.200 Stunden fallen Istkosten (zu Planpreisen) in Höhe von Euro 4.400,- an. Führen Sie eine Abweichungsanalyse durch, indem Sie die relevanten Abweichungsarten berechnen. Management Accounting WS 10/11 Handout 2: Grenzplankostenrechnung II 9 © Gunther Friedl – WS 10/11 Istkosten/ Plankosten 4.500 4.400 3.900 3.600 Fixkosten 80 100 x Management Accounting WS 10/11 Handout 2: Grenzplankostenrechnung II 10 © Gunther Friedl – WS 10/11 Istkosten/ Plankosten 4.500 4.400 3.900 3.600 Fixkosten 1200 1500 t Management Accounting WS 10/11 Handout 2: Grenzplankostenrechnung II b) 11 © Gunther Friedl – WS 10/11 Für dieselbe Ausbringungsmenge von 80 Stück werden in der Folgeperiode 1 1.280 280 Fertigungsstunden benötigt. benötigt Die Istkosten (zu Planpreisen) betragen dabei Euro 4.600,-. Ermitteln Sie jetzt die relevanten Abweichungsarten. Management Accounting WS 10/11 Handout 2: Grenzplankostenrechnung II 12 © Gunther Friedl – WS 10/11 Istkosten/ Plankosten 4.600 4.500 4.400 4.060 3.900 3.840 3.600 Fixkosten 1200 1280 1500 t Management Accounting WS 10/11 Handout 2: Grenzplankostenrechnung II 13 © Gunther Friedl – WS 10/11 Aufgabe 2.3: 2 3: Abweichungsanalyse mit Effizienzabweichung - Klausuraufgabe a) Berechnen Sie die relevanten Abweichungsarten. Wählen Sie die Methode, die sowohl eine Gesamte als auch eine Variable Effizienzabweichung ausweist. (14) Erläutern Sie die Ursachen der einzelnen berechneten Kostenabweichungen. Diskutieren Sie für jede Abweichungsart, ob der Leiter der Fertigungshauptstelle sie zu verantworten hat. (12) ( ) Berechnen Sie die relevanten Abweichungsarten und die Gesamtabweichung durch einen Ist-Soll-Vergleich auf Planbezugsbasis nach der kumulativen Methode und der differenziert kumulativen Methode. In welcher Höhe ist allein der Leiter der Fertigungshauptstelle für die Abweichung verantwortlich? (14) Gehen Sie nun davon aus,, dass – wiederum aufgrund g einer Fehlplanung p g der Marketingabteilung g g – im vergangenen Monat 3.500 Einheiten statt 3.000 Einheiten des Produktes gefertigt werden mussten. 7.350 kg Rohstoff wurden verbraucht. Berechnen Sie die Abweichung, für die der Fertigungsstellenleiter verantwortlich zeichnet. Wo liegt die zusätzliche Problematik? Begründen Sie Ihre Wahl. (6) b) c) d))