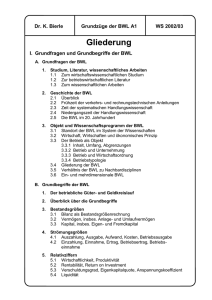

Einführung in die Betriebswirtschaftslehre

Werbung