Kosten Umsatz a) Ermitteln Sie rechnerisch und grafisch den

Werbung

Ermitteln Sie rechnerisch und grafisch den")

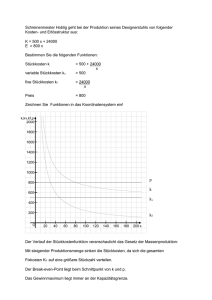

1. Bei einer Produktion von 10 000 Stück entstehen Gesamtkosten in Höhe von 400.000 €, darunter befinden sich Fixkosten von 120.000 €. Hierbei ergab sich ein Verlust von 40.000 €. Kosten a) Ermitteln Sie rechnerisch und grafisch den Break-Even-Point. b) Wie hoch ist der Umsatz in der Gewinnschwelle? Umsatz 600.000 K=Kv+Kf 540.000 Produktion Gesamtkosten Fixkosten Verlust variable Kosten 10.000,00 400.000,00 120.000,00 -40.000,00 280.000,00 Betriebsergebnis Fixkosten Deckungsbeitrag variable Kosten Umsatzerlöse -40.000,00 120.000,00 80.000,00 280.000,00 360.000,00 Stück Eur Eur Eur Break Even Point 500.000 400.000 300.000 200.000 120.000 Kf 100.000 Umsatzerlöse Produktion = 360.000,00 10.000,00 = 36,00 Eur Umsatzerlöse variable Kosten = 280.000,00 10.000,00 = 28,00 Eur BreakEvenPoint = fixe Kosten Erlöse pro Stück - var. Kosten pro Stück = 120.000,00 8,00 = 2.000 (Stückzahl *Kv)+Kf 15.000,00 Eur 4.000 = 6.000 8.000 10.000 540.000,00 =G29*E26+C12 = Gewinnschwelle 12.000 14.000 16.000 Stück 15.000 Ermitteln Sie die Gemeinkostenzuschlagssätze: Kosten Materialeinzelkosten =+ Materialgemeinkosten =+ Fertigungseinzelkosten =+ Fertigungsgemeinkosten = Herstellkosten =+ Verwaltungs- und Vertriebsgemeinkosten = Selbstkosten Gemeinkostenzuschlagssätze in % Kosten in € 146,25 21,95 21,26 27,63 217,09 75,98 293,07 MEK MGK FEK FGK HK VwGK / VtGK SK + + + = + = 146,25 21,95 21,26 27,63 217,09 75,98 293,07 15,01 =E8*100/E7 MGK*100/MEK 129,96 =E10*100/E9 FGK*100/FEK 35,00 =E12*100/B11 VeGK/VtGK*100/HK Erläutern Sie den Begriff Fixkostendegression. Stellen Sie diesen Effekt grafisch dar. Die Fixkostendegression ist eine Abnahme der Fixkosten (die fixen Stückkosten) pro getätigte Leistungseinheit bei steigender Beschäftigung. Die Fixkostendegression in die Kostentheorie. SIe sagt aus dass die gesamten fixen Kosten bei gestiegener Ausbringung auf eine größere Menge von Kostenträgern verteilt werden und als folge dessen die Stückkosten rückläufig verlaufen (Kostenverlauf). Die Fixkostendegression, auch Beschäftigungsdegression genannt, bennzeichnet das Sinken der fixen Kosten pro Stück mit zunehmender Beschäftigung. Je größer die Beschäftigung ist, desto niedriger sind die fixen Kosten pro Stück. Stückkosten / Preis Nachfrage des Marktes Fixkostendegression produzierte Menge in Stück Ein Unternehmen verkaufte 5 000 Pumpen und erzielte hierbei einen Umsatz von 600.000 €. Die Fixkosten beliefen sich in diesem Zeitraum auf 200.000 €, die variablen Stückkosten betrugen 70 € je Pumpe. Durch den Markteintritt eines neuen Mitbewerbers kann zurzeit nur noch ein Verkaufspreis von 105 € je Pumpe erzielt werden. Aufgrund des Preisverfalls überlegt die Geschäftsführung, diese Pumpe aus dem Produktionsprogramm zu nehmen. Was würden Sie der Geschäftsführung empfehlen? 5.000,00 600.000,00 200.000,00 70,00 105,00 Pumpen Umsatz in Euro Kf kv Euro MaxErlösMarktpreis Umsatzerlös variable KostenDeckungsbeitrag fixe KostenErgebniss Break-Even-Point: Break-Even-Point = = = 525.000,00 zum MaxErlösMarktpreis 350.000,00 5000*70 175.000,00 200.000,00 -25.000,00 Verlust fixe Kosten / Erlöse pro Stück - variable Kosten pro Stück 5.714,29 5.714 Stück Der Break-Even-Point wäre hier bei 5.714 Stück. Die Produktion dieser Pumpen trägt mit 87,5% (also die 175.000,00) zur Deckung der fixen Kosten bei. Somit hat das Unternehmen die Aufgabe Ihren Vertrieb zu erweitern um 14,28% zu erhöhen und auch die Beschaffung der Vormaterialien auf die Probe zu stellen ob da nicht Optimierungspotential durch neuauswahl der Lieferanten herrscht. Bruttoverkaufspreis Skonto USt Gewinnaufschlag 799,00 127,57 671,43 13,17 658,26 59,84 598,42 799,00 2,00 19,00 10,00 Euro % % % Der Bruttoverkaufspreis eines Produktes beträgt 799,00 €. Das Unternehmen gewährt ein Skonto von 2 %. Die Umsatzsteuer beträgt 19 %. Der Gewinnaufschlag beträgt 10 %. Wie hoch sind die Selbstkosten des Produkts? Bruttoverkaufspreis -USt Nettovrkaufspreis Skonto Barverkaufpreis -Gewinnaufschlag Selbstkostenpreis vom Umsatz Der Selbstkostenpreis vom Umsatz beträgt 598,42 Euro Blechstärke 2 4 5 8 Äquivalenz- ziffer 1 2 2,5 4 Ein Walzwerk stellt vier Arten von Blechplatten her. Die Kosten der Blechplatten unterscheiden sich durch ihre Stärke. Die jeweiligen Stärken sind: A: 2 mm, B: 4 mm, C: 5 mm, D: 8 mm Bestimmen Sie die Äquivalenzziffern für die vier Blechplattenarten. Produkt A B C D