1 Beispiel: Ermittlung des Wareneinsatzes mittels Identi

Werbung

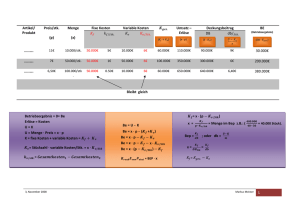

Übungsblatt 2 zu Allgemeine Wirtschafts- und Betriebswissenschaften II (UE) © Lehrstuhl Wirtschafts- und Betriebswissenschaften 1 Beispiel: Ermittlung des Wareneinsatzes mittels Identitätspreisverfahren Es sind vom Produkt MU20 folgende Bestandsdaten bekannt: Menge [Stk.] Preis/Stück [EUR/Stk.] 200 850,00 25.3. 350 600,00 4.9. 300 900,00 5.4. 50 von Anfangsbest. 5.4. 300 von 1. Zukauf 9.9. 250 von 2. Zukauf Datum Anfangsbestand Zukäufe Abfassungen Istbestand lt. Inventur: 250 Stk. Preis am Abschlussstichtag: 900 €/Stk. Berechnen Sie den Wareneinsatz und Sollbestand nach dem Identitätspreisverfahren 2 Beispiel: Ermittlung des Wareneinsatzes mittels gleitenden Durchschnittspreisverfahren Ausgehend von den Bestandsdaten in Beispiel 1, berechnen Sie den Wareneinsatz und den Sollbestand in Stk. und € nach dem gleitenden Durchschnittspreisverfahren. 3 Beispiel: Ermittlung des Wareneinsatzes mittels FIFOVerfahren Ausgehend von den Bestandsdaten in Beispiel 1, berechnen Sie den Wareneinsatz und den Sollbestand in Stk. und € nach dem FIFO-Verfahren. Seite 1 von 4 Übungsblatt 2 zu Allgemeine Wirtschafts- und Betriebswissenschaften II (UE) © Lehrstuhl Wirtschafts- und Betriebswissenschaften 4 Beispiel: Ermittlung des Wareneinsatzes, Sollbestands und Schwunds Bei einem Luxuswarenhändler liegen folgende Daten für eines seiner Produkte vor: Menge [Stk.] Preis/Stück [EUR/Stk.] 5 55.000 14.2. 6 60.000 5.5. 9 49.000 16.2.-4.5. 3 von Anfangsbest. 16.2.-4.5. 2 von 1. Zukauf 5.5.-31.7. 5 von 2. Zukauf 1.8.-31.12 2 von 1. Zukauf Datum Anfangsbestand Zukäufe Abfassungen Istbestand lt. Inventur: Anfangsbestand 1. Zukauf (14.2.) 1 Stk. 2. Zukauf (5.5.) 4 Stk. 2 Stk Preis am Abschlussstichtag: 59.000 €/Stk. Berechnen Sie den Wareneinsatz, den Sollbestand in Stk. und € und den Schwund mittels einer geeigneten Methode. Seite 2 von 4 Übungsblatt 2 zu Allgemeine Wirtschafts- und Betriebswissenschaften II (UE) © Lehrstuhl Wirtschafts- und Betriebswissenschaften 5 Beispiel: Ermittlung des Wareneinsatzes, Sollbestands und Schwunds Folgende Bestandsdaten eines Unternehmens sind bekannt: Menge [Stk.] Preis/Stück [EUR/Stk.] Anfangsbestand 2.000 5,50 Zukäufe 3.500 4,80 4.000 5,20 Abfassungen 1.820 2.200 3.500 Istbestand lt. Inventur Preis am Abschlussstichtag 1971 Stk. 4,80 €/Stk. Berechnen Sie den Wareneinsatz, den Sollbestand in Stk. und € und den Schwund mittels einer geeigneten Methode. Seite 3 von 4 Übungsblatt 2 zu Allgemeine Wirtschafts- und Betriebswissenschaften II (UE) © Lehrstuhl Wirtschafts- und Betriebswissenschaften 6 Beispiel: Ermittlung des Wareneinsatzes Folgende Bestandsdaten eines Unternehmens sind bekannt: Datum Menge [Stk.] Preis/Stück [EUR/Stk.] Anfangsbestand 03.05. 50.000 120,00 Zukäufe 19.06. 32.000 125,00 05.09. 49.000 115,00 21.07. 66.000 10.10. 55.000 Abfassungen Istbestand lt. Inventur Preis am Abschlussstichtag 9400 Stk. 114 €/Stk. Berechnen Sie den Wareneinsatz und den Sollbestand in Stk. und € mittels des gleitenden Durchschnittspreisverfahrens. 7 Beispiel: Berechnung der Abwertung, Abschreibung und des Bilanzansatzes Ausgehend von den Daten und Ergebnissen aus Beispiel 6, berechnen Sie die Abwertung, Abschreibung und den Bilanzansatz. Seite 4 von 4