- WiWi

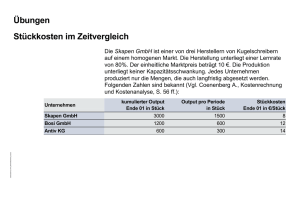

Werbung